Тема: Финансовый анализ долгосрочных источников финансирования группы взаимосвязанных организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты формирования и использования долгосрочных источников финансирования организации 8

1.1 Сущность понятия «долгосрочные источники финансирования организации» 8

1.2 Долгосрочные источников финансирования российских и зарубежных предприятий 14

1.3 Анализ преимуществ и недостатков источников долгосрочного финансирования предприятий 20

2 Детальный анализ и прогнозирование финансового состояния группы взаимосвязанных организаций 22

2.1 Технико-экономическая характеристика финансовой деятельности АО «ДРСК» 22

2.2 Анализ показателей ликвидности, платежеспособности, устойчивости, рентабельности, деловой активности 30

2.3 Прогнозирование финансовых показателей: обзор, анализ, выбор 40

3 Программы повышения эффективности использования долгосрочных источников финансирования 53

3.1 План мероприятий по совершенствованию деятельности АО «Дальневосточная распределительная сетевая компания» 53

3.2 Разработка и методические рекомендации по заполнению форм отчета о текущем финансовом положении предприятия на основании данных бухгалтерской (финансовой) отчетности 62

Заключение 78

Список литературы 78

Приложения 78

📖 Введение

У каждого экономического субъекта по мере его развития и роста масштабов деятельности возникает необходимость в дополнительном привлечении денежных средств, то есть дополнительного финансирования. Поэтому, в условиях современной рыночной экономики, для удержания конкурентных позиций на рынке, каждый экономический субъект нуждается в долгосрочном финансировании. При этом возникает потребность в таком источнике финансирования который сможет обеспечить достижение поставленной цели и выполнения задачи в долгосрочной перспективе развития предприятия:

-усовершенствование технологии производства продукции, услуг предприятия (применение результатов инновационных открытий, приобретение усовершенствованного оборудования и т.д.);

-улучшение потребительских качеств производимого продукта (предоставляемых услуг), в частности вывод на потребительский рынок нового вида продукции, усовершенствование и расширение имеющегося ассортимента;

-совершенствование баз данных предприятия, систем бухгалтерской отчетности и других мероприятий, которые направлены на получение прибыли в долгосрочном периоде.

Однако реализация долгосрочных целей требует значительных финансовых вложений, прибыль от которых ожидается в долгосрочной перспективе. Кроме этого, успешное развитие каждого экономического субъекта требует периодического обновления основных средств, которые имеют долгосрочную ценность и являются дорогостоящим видом активов.

Поэтому каждому экономическому субъекту необходимо привлечение ресурсов из долгосрочных средств финансирования, которые гарантировали бы стабильное поступление денежных средств в будущем.

В связи с переходом экономики РФ к рыночным принципам у предприятий возникает необходимость обеспечения собственной деятельности финансовыми ресурсами. При плановой экономике предприятия рассчитывали и получали финансирование от государства, то при рыночной экономике данный источник финансирования сведен к минимуму или отсутствует вообще.

В настоящее время, финансирование каждого экономического субъекта представляет собой определенную интеграцию методов и форм, а так же принципов и условий финансового обеспечения деятельности предприятия. Финансирование стало понятием нарицательным. Оно представляет собой определенный процесс формирования капитала предприятия из разных источников финансирования. В современных условиях хозяйствования понятие «финансирование» является практически синонимом такого понятие как «инвестирование». Финансирование, как мы обозначили выше, представляет собой процесс формирования капитала, а инвестирование представляет собой процесс использования данного капитала. Оба понятия являются тесно взаимосвязанными.

Для долгосрочного финансирования своей деятельности, каждый экономический субъект может выбирать между внешними и внутренними источниками долгосрочного финансирования. Чем рентабельнее деятельность каждого экономического субъекта, тем меньше денежных средств идет из внешних источников финансирования по заемным средствам.

Кроме того, успешное развитие каждого экономического субъекта требует периодического обновления основных средств, которые имеют долгосрочную ценность и являются дорогостоящим видом активов. Поэтому каждому экономическому субъекту необходимо привлечение долгосрочных источников финансирования извне.

В России мелкие экономические субъекты как относящиеся к малому и среднему бизнесу, так и относящиеся к крупному бизнесу активно пользуются такими источниками финансирования как кзаемные средства, кредитные средства, использование рискового капитала, займы на финансовых рынках. Выбор источника финансирования экономического субъекта зависит от таких факторов как размер экономического субъекта, его вид деятльености, отрасль, в которой субъект осуществляет деятельность и специфика выпускаемой продукции либо предоставляемой услуги. [33, с.19]

Анализ долгосрочных источников финансирования дает всю необходимую информацию для предприятия относительно выбора ресурса в качестве средства финансирования. Растущий спрос предприятий на долгосрочные источники финансирования в условиях растущей конкуренции обусловил интерес, практическую значимость и актуальность магистерской работы.

Изученность. Вопросы анализа долгосрочных источников финансирования рассматривались в трудах Бетге Й, Ван Бреда М.Ф, Кошкина И.А, Лунского Н.С., Новодворского В.Д, Палия В.Ф, Помазкова Н.С, Хендриксена Э.С. Анализ долгосрочных источников финансирования относительно интересов участвующих сторон предприятия рассмотрены Хелфертом Э. и Хориным А.Н.

Целью магистерского исследования является разработка программ эффективного использования долгосрочных источников финансирования на основе результатов их финансового анализа для группы взаимосвязанных организаций.

Для достижения цели исследования, необходимо решение следующих задач:

• рассмотреть сущность понятия «источники долгосрочного финансирования»;

• проанализировать особенности привлечения источников долгосрочного финансирования за рубежом и в России;

• классифицировать источники долгосрочного финансирования по различным ресурсам, выявить преимущества и недостатки при применении того или иного ресурса;

• провести финансовый анализ источников долгосрочного финансирования группы взаимосвязанных организаций;

• разработать на основе анализа, программы эффективного применения долгосрочных источников финансирования на конкретном предприятии группы взаимосвязанных организаций;

• провести расчет экономической эффективности предложенных к разработке программ.

Предметом магистерского исследования являются данные бухгалтерской отчетности относительно долгосрочных источников финансирования и их интерпретация.

Объектом исследования является долгосрочные источники финансирования акционерного общества «Дальневосточная распределительная сетевая компания».

Теоретико-методологической основой магистерского исследования послужили отечественные и зарубежные работы по исследуемой проблематике, нормативно- правовые акты Российской Федерации которые касаются финансовой деятельности предприятий, периодические издания, научные труды, информация из официальных сайтов группы взаимосвязанных организаций. В работе применены методы сравнения и обобщения, систематизации и группировки данных.

В данной работе были использованы эмпирические методы исследования, такие как: наблюдение, сравнение, горизонтальный и вертикальный анализ финансовых показателей, анализ ликвидности, платежеспособности, финансовой устойчивости, рентабельности, деловой активности, а так же прогнозирование финансовых показателей. В ходе работы так же были использованы следующие методы для предоставления результатов исследования: монографический, метод системного анализа и синтеза, экономико-статистический, графический.

Источниками информации в процессе проведения данного исследования были использованы учебные материалы на темы финансирования экономических субъектов бизнеса, научные труды российских и иностранных авторов, научные статьи в периодической печати и источники информации из сети Интернет.

Научная новизна магистерской диссертации заключается в теоретическом обосновании значимости финансового анализ долгосрочных источников финансирования отечественных и зарубежных предприятий.

Предложено авторское определение понятия «финансовые ресурсы предприятия».

Выявлены положительные и отрицательных стороны собственных или заемных денежных средств в качестве долгосрочных источников финансирования.

Разработанные на основе исследования, программы более более результативного использования долгосрочных источников финансирования, которые улучшат финансовое состояние группы взаимосвязанных предприятий.

Апробация результатов работы. Опубликована научная статья на тему: «Наука и образование транспорту: материалы Х Международной научно-практической конференции (2017). Международная научно-практическая конференция «Наука и образование транспорту», 2017г. г. Самара, объем 0,1 п.л, соавторов нет.

Структура и объем работы. Магистерская диссертационная работа содержит введение, три главы, заключение, список использованной литературы, 1 приложение, 22 таблицы и 2 рисунка. Объем работы составляет 82 машинописных страниц.

✅ Заключение

Авторское определение понятия «финансовые ресурсы» следующее: финансовые ресурсы - это поступления денег в виде дохода предприятия, которые предприятие направляет на обеспечение расширенного производства, выполнения обязательств перед государством, покрытие текущих затрат предприятия.

Значимым видом долгосрочного финансирования для предприятия являются прямые иностранные инвестиции, которые могут стать определяющим фактором развития и укрепления конкурентных позиций предприятия. Не менее значимым источником долгосрочного финансирования для предприятий является эмиссия ценных бумаг - акций и облигаций, предприятия, в приобретения которых инвестор вкладывает наиболее свободные денежные средства: в производство в различных отраслях экономики. Наиболее гибкими формами привлечения средств долгосрочного финансирования предприятия являются такие формы долгосрочного кредитования, как форфейтинг и лизинг.

Исследование во второй главе работы было проведено на примере компании АО «Дальневосточная распределительная сетевая компания», которая основана в декабре 2005 года. Данная компания была организована на базе следующих организаций: ОАО «Амурэнерго», ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Южное-Якутскэнерго».

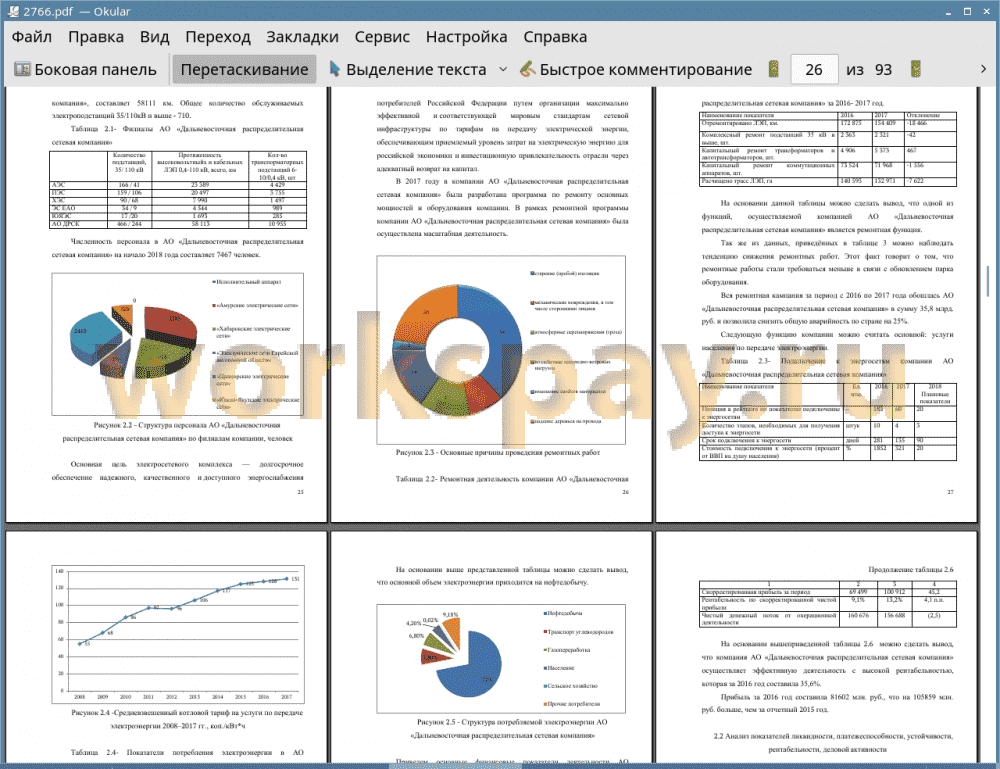

Численность персонала в АО «Дальневосточная распределительная сетевая компания» на начало 2018 года составляет 7467 человек.

В 2017 году в компании АО «Дальневосточная распределительная сетевая компания» была разработана программа по ремонту основных мощностей и оборудования компании. В рамках ремонтной программы компании АО «Дальневосточная распределительная сетевая компания» была осуществлена масштабная деятельность.

Компания АО «Дальневосточная распределительная сетевая компания» осуществляет эффективную деятельность с высокой рентабельностью, которая за 2016 год составила 35,6%.

Прибыль за 2016 год составила 81602 млн. руб., что на 105859 млн. руб. больше, чем за отчетный 2015 год.

Финансовая устойчивость АО «Дальневосточная распределительная сетевая компания» улучшилась. Если в 2015-2016 гг. прослеживалось кризисное финансовое состояние, то в 2017 году - абсолютная финансовая устойчивость. Причиной послужил рост собственного капитала АО «Дальневосточная распределительная сетевая компания».

Коэффициент автономии увеличился с 0,83 в 2015 г. до 0,88 в 2017 г. Увеличение составило 0,05 п.п. При этом коэффициент финансовой зависимости снизился на 0,05 п.п.

Отрицательным моментом являются низкие значения коэффициента абсолютной ликвидности.

Темп роста затрат зафиксирован ниже темпа роста доходов на 14,7%, что привело к росту прибыли, и как следствие, показатели рентабельности также существенно выросли. Например в 2015 году рентабельность продаж составляла 8,8%, а в 2017 году уже 17,5%. Рентабельность затрат возросла с 10,7% в 2015 году до 23,6% в 2017 году.

Деловая активность АО «Дальневосточная распределительная сетевая компания» проявляется в динамичности развития, достижении поставленных целей, что отражается в натуральных и стоимостных показателях, в эффективном использовании экономического потенциала, расширении бизнеса и рынка сбыта продукции.

Расчет показателей оборачиваемости показал, что продолжительность финансового цикла имеет очень высокое значение в значении на 2017 год 52 дня, что отрицательно характеризует политику управления финансовыми ресурсами. Но данный цикл имеет выраженную отрицательную динамику: так в 2015 году цикл составлял 61 ден, в 2016 году цикл был равен 58 дням, что меньше цикла в 2015 году на 3 дня, и в 2017 году цикл равен 52 дням, что меньше цикла в 2016 году на 6 дней и в 2015 году на 9 дней. Это связано с существенным периодом оборота, как запасов, так и дебиторской задолженности: цикл оборачиваемости дебиторской задолженности имеет положительный рост - в 2017 году по сравнению с 2015 годом рост произошел на 4 дня.

Прогнозирование - это процесс, построенный на вероятностном, экономически обоснованном мышлении о перспективах развития объекта в будущем, его возможном состоянии и об альтернативных путях его достижения. На сегодняшний день выделяю несколько видов прогнозирования: метод экспертных оценок, метод динамических рядов, казуальные методы (поиск факторов оказывающих влияние на деятельность компании).

В третье главе был предложен долгосрочный инвестиционный проект по обновлению и приобретению нового оборудования - данный проект является долгосрочным.

Внедрение в деятельность АО «Дальневосточная распределительная сетевая компания» нового оборудования будет осуществляться отдельно сформированным проектом «обновление оборудования».

Основные этапы проекта:

1. Подготовительный этап: формирование цели и задач проекта, формирование документации проекта, назначение ответственных лиц, определение источников и объёма финансирования.

2. Этап реализации: внедрение нового оборудования. Данный этап осуществлён на двух уровнях:

• теоретический: осуществляется поиск поставщиков, заключаются договора поставки оборудования.

• практический: осуществляется переход деятельности предприятия к применению нового оборудования.

3. Завершающий этап: сдача документации по реализации проекта в архив.

На основании построенной нами диаграмма Ганта длительность проекта составила 34 дня. Далее рассмотрим реализацию проекта «Обновление оборудования».

Эффективность проекта была рассчитана математическим методом имитационного моделирования, с помощью которого осуществлён учёт возможных факторов, относительно расходов инвестиционного проекта..

Срок окупаемости проекта АО «Дальневосточная распределительная сетевая компания»:

Чистый дисконтированный доход NPV: 469 662 224,90 руб.

Срок окупаемости составит 0,8 года или 4 месяца.

Внутренняя норма доходности при ставке дисконтирования в 14% составит: 0,219%

IRR = 0,279 при ставке дисконтирования 14%

Рентабельность проекта:

R= 58,71%

Индекс прибыльности проекта:

PI = 1,36 %

Показатель индекса прибыльности проекта больше 0, следовательно инвестиционный проект эффективен.

Так же были сформулированы методические рекомендации по заполнению форм отчёта о текущем финансовом положении предприятия на основании данных бухгалтерской отчётности.

Бухгалтерская отчётность за календарный год состоит из: баланса, отчёта о финансовых результатах и приложений к ним, отчёта о ДДС и изменениях капитала.

Резюмируя, можно выделить главные правила при составлении финансовой отчетности:

• отображение всех операций за отчётный период, а также результатов инвентаризаций;

• по каждому показателю в годовой отчётности должны быть приведены данные за отчётный период и предшествующий отчётному периоду;

• информация должна быть нейтральной и непредвзятой;

• все статьи баланса должны быть проанализированы и оценены;

• записи о хозяйственных операциях совершаются только на основании, подтверждающих их совершение первичных документов.

📕 Список литературы

🖼 Скриншоты