ВВЕДЕНИЕ 3

ГЛАВА 1 МОДЕЛИ СТОХАСТИЧЕСКОГО ПРОГРАММИРОВАНИЯ 5

1.1 Использование стохастического программирования в прикладных задачах 5

1.2 Математические модели стохастического программирования 12

1.3 Постановка задачи реализации алгоритма управления летним парком

авиакомпании 21

ГЛАВА 2 РАЗРАБОТКА АЛОГОРИТМА МАКСИМИЗАЦИИ СРЕДНЕЙ

ПРИБЫЛИ ЛЕТНЕГО ПАРКА АВИАКОМПАНИИ 25

2.1 Математическая модель функционирования летного парка авиакомпании 25

2.2 Алгоритм решения поставленной задачи 31

ГЛАВА 3 РАЗРАБОТКА ПРОГРАММЫ 39

3.1 Выбор программного обеспечения 39

3.2 Обзор и обоснование выбора среды разработки Eclipse 42

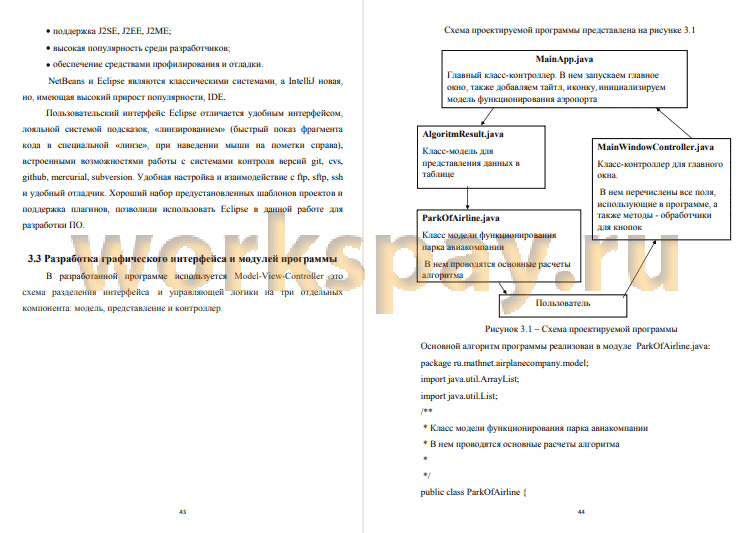

3.3 Разработка графического интерфейса и модулей программы 43

ЗАКЛЮЧЕНИЕ 47

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ...ОШИБКА! ЗАКЛАДКА НЕ

ОПРЕДЕЛЕНА.

ПРИЛОЖЕНИЕ A 51

Аннотация. Введение.

Объект исследования: экономическая деятельность авиакомпании.

Предмет исследования: максимизация средней прибыли авиакомпании с помощью алгоритма стохастического программирования.

Цель: максимизация средней прибыли летного парка авиакомпании

Задачи работы:

1. описать математические модели стохастического линейного программирования;

2. проанализировать алгоритм максимизации средней прибыли авиакомпании;

3. на основе полученных алгоритмов создать программу.

В выпускной квалификационной работе с помощью языка программирования Java была реализована задача по максимизации средней прибыли авиационной компании при существовании некоторых вероятностных ограничений при фиксированном временном расписании полетов.

Рассмотренная модель не претендует на оптимизацию всего процесса функционирования авиационной компании.

Разработанный алгоритм может быть использован для максимизации средней прибыли авиакомпании.