Тема: Антикризисное управление как инструмент обеспечения экономической безопасности организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Антикризисное управление: содержание и роль в обеспечении экономической безопасности организации 7

1.1. Содержание антикризисного управления 7

1.2. Основные методы антикризисной диагностики 16

1.3. Роль антикризисного управления в обеспечении экономической безопасности 19

Глава 2. Оценка вероятности банкротства и системы экономической безопасности в торговых организациях 24

2.1. Организационно-экономическая характеристика деятельности торговых организаций 24

2.2. Анализ относительных показателей ликвидности и финансовой устойчивости торговых организаций 34

2.3. Оценка системы экономической безопасности и вероятности банкротства торговых организаций 42

Глава 3. Совершенствование инструментария и направлений антикризисного управления для обеспечения экономической безопасности организаций 49

3.1. Развитие инструментария антикризисного управления для обеспечения экономической безопасности организаций 49

3.2. Разработка направлений по совершенствованию антикризисного управления с целью обеспечения экономической безопасности организаций 58

Заключение 64

Список используемых источников 75

Приложение А Бухгалтерский баланс ООО «Премьера-Центр» 81

Приложение Б Отчет о финансовых результатах ООО «Премьера-Центр» 83

Приложение В Бухгалтерский баланс ООО «Арена Авто Сервис» 84

Приложение Г Отчет о финансовых результатах ООО «Арена Авто Сервис» 86

Приложение Д Бухгалтерский баланс ООО «Имола» 87

Приложение Е Отчет о финансовых результатах ООО «Имола» 89

Приложение Ж Формулы расчета относительных показателей ликвидности 90

Приложение И Формулы расчета относительных показателей финансовой устойчивости 91

📖 Введение

В условиях нестабильной внешней среды большинство организаций подвергаются кризисному состоянию. Для нейтрализации опасных явлений, стабилизации деятельности организации, предотвращения банкротства путем оптимального использования имеющихся ресурсов используется антикризисное управление. Следует отметить, что нестабильное финансовое состояние предприятия существенно влияет на его экономическую безопасность. В этой связи антикризисное управление необходимо рассматривать как важный инструмент обеспечения экономической безопасности организации, что подтверждает актуальность темы исследования.

Степень разработанности проблемы. Существенный вклад в изучение теоретических и практических вопросов антикризисного управления внесли ученые такие как: И.А. Ахновская, А.Ю. Васильев, А.К. Савченко, М.М. Сатбаев, В.А. Слепов, А.Д. Бобрышев, Ф.М. Тарабрин, А.В. Старкова, Э.В. Сычева, Л.Г. Макарова, А.С. Макаров, и др.

Вопросам обеспечения экономической безопасности организации посвящены труды ведущих ученых, таких как: Кирсанов К.А., В.З. Черняк, Н.Д. Эриашвили, Е.Н. Барикаев, А.Е. Суглобов, С.А. Хмелев, Е.А. Орлова, О.А. Фирсова и др.

Несмотря на разработанность темы исследования, современные условия требуют совершенствования теоретических и методических подходов антикризисного управления для обеспечения экономической безопасности организаций.

Цель и задачи исследования. Целью работы является обоснование теоретических положений и разработке практических рекомендаций по применению антикризисного управления для обеспечения экономической безопасности организаций.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• раскрыть содержание антикризисного управления и его роль в обеспечении экономической безопасности организаций;

• исследовать основные методы антикризисной диагностики;

• оценить вероятность банкротства и систему экономической безопасности в торговых организациях;

• дать организационно-экономическую характеристику исследуемых организаций;

• разработать рекомендации по развитию инструментария антикризисного управления для обеспечения экономической безопасности организаций;

• разработать основные направления по совершенствованию антикризисного управления с целью обеспечения экономической безопасности организаций.

Предметом исследования выступает комплекс теоретико-организационных и методических проблем, связанных с антикризисным управлением с целью обеспечения экономической безопасности организаций.

Объектами исследования являются торговые организации ООО «Премьера-Центр», ООО «Арена Авто Сервис, ООО «Имола».

Теоретической основой работы послужили труды ученых, в которых рассматривались вопросы теории, организации и методики антикризисного управления, экономической безопасности, материалы научных конференций, нормативно-законодательная база, регулирующая бухгалтерский учет и отчетность в Российской Федерации.

Методологическая основа работы основывается на общенаучных методах исследования, таких как: анализ и синтез, индукция и дедукция, сравнение и группировки, графический метод, горизонтальный и трендовый анализ, коэффициентный анализ.

Научная новизна исследования заключается в теоретической систематизации, обобщении и развитии инструментов антикризисного управления для обеспечения экономической безопасности организаций.

К основным научным результатам магистерской диссертации относятся следующие:

• уточнено понятие антикризисного управления как инструмента обеспечения экономической безопасности организаций;

• рекомендованы принципы и этапы антикризисного управления, позволяющие своевременно диагностировать кризисное состояние организации и реализовать мероприятия, обеспечивающие ее экономическую безопасность;

• разработан алгоритм оценки платежеспособности в рамках антикризисного управления для обеспечения экономической безопасности организаций, занимающихся продажей автомобилей.

Теоретическая значимость исследования состоит в разработке рекомендаций по применению инструментов антикризисного управления для обеспечения экономической безопасности организаций .

Практическая значимость исследования состоит в возможности использования основных результатов в практической деятельности торговых организаций.

Апробация и внедрение результатов исследования. Основные положения диссертации получили отражение в инструктивных материалах исследуемой организации.

Публикации. Основные положения диссертационного исследования отражены в 1 работе, общим объемом - 0,3 п.л.

Объем и структура работы. Диссертация включает введение, три главы, заключение, список использованной литературы, иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

Кризисные явления могут возникнуть в любое время на любой стадии жизненного цикла предприятия. Если такие явления на рынке носят краткосрочный характер, то они не меняют сущности предприятия как производителя прибыли и устраняются посредством специальных оперативных мероприятий. Если такие явления для предприятия носят долгосрочный характер, то для предприятия это чревато наступлением банкротства.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Острый кризис можно миновать посредством учета специфики деятельности предприятия, а также имея на такой случай иную стратегию поведения предприятия на рынке в условиях кризиса. Если предприятию не удалось избежать кризиса, то необходимо принять все меры по выходу предприятия из такого состояния.

Выходом может послужить поиск причин, которые привели предприятие к данному кризисному положению. В этом случае необходимость исследования все факторов внутренней и внешней среды предприятия, которые могли оказать влияние на наступление столь неблагоприятных событий, вполне обоснованно и необходимо.

Исходя из рассмотренных определений, считаем, что антикризисное управление представляет собой комплекс управленческих действий, позволяющих на регулярной основе и оперативно выявлять признаки кризисного состояния организации, предотвращать причины, вызывающие ее банкротство с целью обеспечения экономической безопасности и финансовой стабильности в долгосрочной перспективе.

Причинами возникновения различных кризисных явлений могут послужить самые разнообразные факторы, которые имеют как внутреннее происхождение, так и внешнее.

Под внешними причинами появления таких явлений следует понимать те угрозы, которые предприятие получает из вне в силу того, что в процессе своей деятельности сталкивается с разными субъектами и процессами. Причины же внутреннего характера кроются в политике управления предприятием, в ходе не продуманной производственной стратегии предприятия, в различные рода воздействующих на предприятие факторов рыночного происхождения.

Если один из факторов имеет место быть на предприятии, то можно говорить о предкризисном состоянии предприятия. Уже на данной стадии необходимо принять все меры по ликвидации негативного воздействия таких факторов на деятельности предприятия. Кризисные явления оказывают негативное влияние и на систему управления предприятием, что является одной из самых сложных проблем для современных предприятий.

Ключевой составляющей системы антикризисной диагностики в организации является своевременное выявление проблем и перспектив финансового характера. Одним из наиболее эффективных способов выявления является применение диагностического анализа.

В магистерской диссертации представлена уточненная система диагностики финансовой несостоятельности предприятия по двум рассмотренным ранее методикам.

Экономическая безопасность организации - это положение его безопасности от неблагоприятного действия внешних и внутренних факторов, при котором соблюдается постоянная реализация интересов и целей деятельности организации.

Системой экономической безопасности предприятия (СЭБ) считается комплекс организационно-управленческих, режимных, технических, профилактических и пропагандистских мер, нацеленных на качественную защиту интересов организации от внешних и внутренних факторов.

Необходимо отметить, что при рассмотрении антикризисного управления особенностью является то, что предприятие имеет своей целью не максимизацию прибыли, а выход из кризисной ситуации и приобретение стабильного положения. Поэтому, учитывая вышеизложенное основная роль антикризисного управления, заключается в профессионально осуществляемом управлении хозяйственной деятельностью организации, имеющей кризисные сигналы или находящейся в кризисной ситуации, направленном на нейтрализацию наиболее опасных проявлений, стабилизацию деятельности компании, предотвращение банкротства посредством рационального использования имеющихся ресурсов.

Таким образом, антикризисное управление в обеспечении экономической безопасности играем значимую роль, позволяет своевременно выявить предпосылки банкротства и разработать мероприятия по финансовому оздоровлению.

Во второй главе магистерской диссертации проведена оценка вероятности банкротства и системы экономической безопасности в торговых организациях.

Объектами исследования выбраны организации, основным видом деятельности которых является торговля автотранспортными средствами.

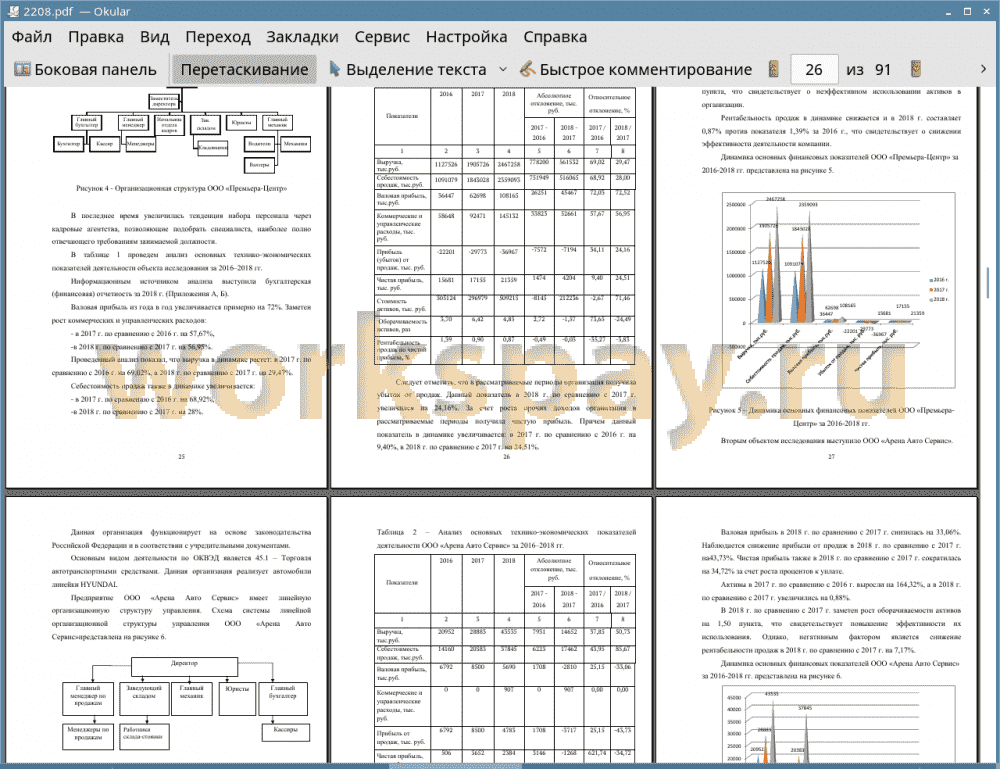

Первым объектом исследования выступило ООО «Премьера-Центр». Данная компания реализует автомобили Вольксваген, Шкода, Порш, так же производит их обслуживание.

Вторым объектом исследования выступило ООО «Арена Авто Сервис». Данная организация реализует автомобили линейки HYUNDAI.

Третьим объектом исследования выступило ООО «Имола». Данная организация реализует автомобили линейки KIA.

Все организации действует в соответствии с законодательством РФ, регулирующим предпринимательскую деятельность и отношения собственности, другими правовыми актами, действующими на территории РФ, а также Уставом.

Анализ ликвидности показал, что в 2018 г. в ООО «Премьера-Центр» и ООО «Имола» коэффициенты абсолютной, быстрой и текущей ликвидности не достигают нормативных значений, что свидетельствует о их низкой платежеспособности.

В 2018 г. в ООО «Арена Авто Сервис» все показатели ликвидности превышают нормативные значения, что говорит о ее высокой ликвидности.

В магистерской диссертации проведен анализ относительных показателей финансовой устойчивости.

Проведенный анализ показал, что все организации в 2018 г. имеют высокую финансовую зависимость от внешних заемных средств, в основном от краткосрочных. В данных организациях выявлены высокие финансовые риски, что является негативным фактором, влияющим на их финансовое состояние.

В современных условиях система экономической безопасности в организациях должна занимать первостепенное значение. От ее эффективности зависит финансовая стабильность организации, своевременное выявление предотвращение финансовых нарушений, ошибок, махинаций.

Проведенное исследование показало, что в ООО «Премьера-Центр», ООО «Арена Авто Сервис» и ООО «Имола» отсутствует отдельное структурное подразделение, отвечающее за экономическую безопасность организаций.

К сотрудникам ООО «Премьера-Центр», которые отвечают за вопросы экономической безопасности относятся главный бухгалтер, начальник отдела кадров, руководитель юридического отдела. Данные сотрудники отвечают за обеспечения финансовой, кадровой и юридической безопасности. Для обеспечения информационной и силовой безопасности организация прибегает к услугам сторонних компаний на основе аутсорсинга.

В ООО «Арена Авто Сервис» за финансовую, кадровую, правовую, техническую и маркетинговую безопасность отвечают соответственно главный бухгалтер, начальник отдела кадров, руководитель юридического отдела, главный механик и главный менеджер по продажам. Силовую безопасность обеспечивают работники ЧОП на основе аутсорсинга.

В ООО «Имола» за финансовую, кадровую, правовую и маркетинговую безопасность отвечают соответственно главный бухгалтер, начальник отдела кадров, руководитель юридического отдела, коммерческий директор. Силовую безопасность обеспечивают работники ЧОП на основе аутсорсинга.

В организациях не закреплены функциональные обязанности у специалистов по оценке финансовых рисков. Также проведенное исследование показало, что в организации работники не несут финансовой ответственности за нарушение экономической безопасности.

В целом в организациях осуществляется управление элементами экономической безопасности.

Однако, в рамках обеспечения финансовой безопасности ввиду загруженности функции главного бухгалтера ограничены лишь обеспечением достоверного составления бухгалтерской отчетности, обеспечением правильности ведения бухгалтерского и налогового учета.

В исследуемых организациях вопросами оценки финансовых рисков, оценки вероятности банкротства, прогнозированием финансового состояния главный бухгалтер не занимается.

В деятельности каждой организации для обеспечения ее экономической безопасности важно своевременно оценить вероятность наступления банкротства. Это необходимо для того, чтобы можно было оперативно предпринять необходимые мероприятия для улучшения финансового состояния предприятия и выхода его из кризисной ситуации .

В магистерской диссертации проведена оценка вероятности банкротства ООО «Премьера-Центр», ООО «Арена Авто Сервис» и ООО «Имола» по модели Бивера.

Проведенный анализ показал, что у ООО «Арена Авто Сервис» вероятность наступления банкротства отсутствует. У ООО «Арена Авто Сервис» и ООО «Имола» вероятность наступления банкротства возможна в течение 5 лет. Основными причинами этого является финансовая зависимость организаций от внешних источников и высокие финансовые риски.

Таким образом, необходимо разработать превентивные мероприятия, направленные на предупреждение вероятности банкротства.

Третья глава магистерской диссертации, связана с совершенствованием инструментария и направлений антикризисного управления для обеспечения экономической безопасности организаций.

Своевременное выявление причин ухудшения финансовой устойчивости и риска банкротства позволяет оперативно разработать необходимые мероприятия по устранению данных причин и выходу организации из кризисной ситуации. В этом случае в антикризисном управлении необходимо иметь действенный инструментарий, учитывающий специфику отрасли, макроэкономическую ситуацию, а также внутренние возможности и ресурсы предприятия.

Таким образом, грамотное антикризисное управление в целях обеспечения экономический безопасности организации должно строится на выявлении влияния факторов, которые способны привести предприятие к кризисной ситуации.

В магистерской диссертации представлены основные факторы, вызывающие банкротство организаций, занятых продажей автомобилей .

Проведенное исследование позволило усовершенствовать инструментарий антикризисного управления для торговых организаций.

В частности в магистерской диссертации уточнены принципы антикризисного управления для организаций, занимающихся продажей автомобилей.

Система антикризисного управления для организаций, занимающихся продажей автомобилей должна базироваться на следующих принципах.

Принцип готовности реагирования предполагает возможность применения мер по антикризисному управлению на любом этапе развития компании.

Принцип превентивности действий предполагает предотвращение угрозы кризисной ситуации и риска банкротства и нейтрализацию ее негативных последствий.

Принцип оперативности реагирования направлен на то, что чем раньше будут включены антикризисные финансовые механизмы по каждой диагностированной кризисной ситуации.

Принцип объективности реагирования предусматривает применение антикризисных мер, которые будут объективными, способными нейтролизовать основные причины кризисной ситуации.

Принцип комплексности принимаемых решений предполагает, что каждое разрабатываемые антикризисные решения должны носить комплексный характер.

Принцип адаптивности действий, предусматривающий что каждое из принимаемых антикризисных решений должно основываться на исследовании максимально возможного числа альтернативных проектов с оценкой уровня их эффективности и затратности.

Принцип приоритетности использования внутренних ресурсов, который ориентирован на использовании внутренних финансовых возможностей для нейтрализации кризисной ситуации.

Принцип эффективности основывается на сопоставлении эффекта антикризисного управления и ресурсов, связанных с осуществлением его мероприятий.

Для построения антикризисного управления с целью обеспечения экономической безопасности организаций, занимающихся продажей автомобилей в магистерской диссертации уточнены этапы его осуществления.

Первый этап состоит в регулярном мониторинге внешней среды. На данном этапе необходимо оценивать внешние риски и угрозы. Следует проанализировать общую экономическую ситуацию, деятельность потенциальных конкурентов, оценивать изменения курсов валют и т.д.

Второй этап направлен на мониторинг финансового состояния организации и оценку риска банкротства.

В рамках данного этапа для совершенствования инструментария антикризисного управления с целью обеспечения экономической безопасности организации необходимо:

• установление особой группы наблюдения, формирующих «кризисное поле», т.е. основных параметров финансового состояния предприятия;

• формирование системы наблюдаемых показателей - «индикаторов кризисного развития», отражающих различные симптомы предкризисного финансового состояния;

• формирование периодичности наблюдения показателей - «индикаторов кризисного развития»;

• определение размеров отклонений фактических значений показателей «индикаторов кризисного развития» от прогнозных;

• анализ отклонений по каждому параметру «кризисного поля»;

• предварительная диагностика характера развития финансового состояния и банкротства организации.

Третий этап предполагает разработку профилактических мер, направленных на предупреждение риска банкротства.

Четвертый этап направлен на идентификацию параметров кризисной ситуации.

Пятый этап предусматривает исследование факторов, обусловивших возникновение кризисной ситуации.

Шестой этап предполагает выбор направлений финансовой стабилизации организации.

Седьмой этап состоит в разработке и реализации комплексной программы вывода организации из кризисной ситуации.

Восьмой этап предполагает контроль за реализацией программы вывода организации из кризисной ситуации.

На основании проведенного исследования в магистерской диссертации разработан алгоритм оценки платежеспособности в рамках антикризисного управления для обеспечения экономической безопасности организаций, занимающихся продажей автомобилей.

При оценке платежеспособности организации могут быть предприняты следующие решения.

5. Организация является платежеспособной, то есть имеющей удовлетворительную структуру баланса и имеет высокую вероятность сохранения финансовой устойчивости в перспективе, если К1>2; К2>0,1; К4>1.

6. Организация является платежеспособной, то есть имеющей удовлетворительную структуру баланса, но она имеет вероятность ее утраты в течение 3 месяцев. При этом необходимо принять решение о ликвидации причин такой ситуации и устранения негативных отклонений К1>2; К2>0,1; К4<1.

7. Организация является неплатежеспособной, имеющей неудовлетворительную структуру, но она имеет объективную возможность восстановить платежеспособность в течении 6 месяцев. В этом случае необходима реализация антикризисных мер по реорганизации предприятия, необходим анализ причин такой ситуации и устранение негативных отклонений К1<2 или К2<0,1.

8. Организация является неплатежеспособной, имеющей неудовлетворительную структуру, но она не имеет возможность восстановить платежеспособность, то есть К1<2 или К2<0,1; К3<1.

Приведенный алгоритм может быть применен в организациях, занимающихся продажей автомобилей. Согласно данному алгоритму обоснованием решения о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным, является выполнение одного из следующих условий: К1<2 или К2<0,1.

Проведенный анализ выявил, что в ООО «Премьера-Центр» и ООО «Имола» имеются проблемы, связанные с ликвидностью и финансовой устойчивостью, а именно:

• организации финансово зависимые от внешних заемных средств;

• предприятия испытывают дефицит в высоколиквидных и быстро реализуемых активах;

• коэффициенты абсолютной, быстрой и текущей ликвидности в 2018 г. не достигают нормативных значений;

• организация в большей степени финансируются за счет краткосрочных финансовых ресурсов.

Исследование показало, что у ООО «Премьера-Центр» и ООО «Имола» вероятность наступления банкротства возможна в течение 5 лет. Основными причинами этого является финансовая зависимость организаций от внешних источников и высокие финансовые риски.

В магистерской диссертации предложен ряд мероприятий по стабилизации финансового состояния в рамках антикризисного управления для обеспечения экономической безопасности организации:

1. выделение штатного должностного лица, отвечающего за антикризисное управление в целях обеспечения экономической безопасности организации;

2. снижение дебиторской задолженности на 30% путем факторинга и инвестирование полученных денежных средств в краткосрочные финансовые вложения;

3. увеличение чистой прибыли на 30% за счет усиления рекламной кампании и повышения объема продаж;

4. Продажа неиспользуемого имущества стоимостью 18800 тыс. руб. и за счет полученных средств погашение части кредиторской задолженности.

Апробация проведена на примере ООО «Премьера-Центр».

После предложенных мероприятий коэффициент абсолютной ликвидности увеличился на 0,18 пункта и превысил нормативное значение. Коэффициент текущей ликвидности также увеличился на 0,09 пункта и достиг нормативного значения. Коэффициент быстрой ликвидности в результате предложенных мероприятий вырос на 0,19 пункта, однако нормативного значения не достиг, что требует дополнительного повышения быстрореализуемых активов.

Проведенные расчеты показали, что рекомендованные мероприятия значительно улучшили все показатели, позволяющие оценить риски банкротства по методике Бивера, что подтверждает их эффективность. Однако, для того, чтобы полностью вывести организацию из зоны риска, необходимо продолжить контролировать финансовое состояние и применять мероприятия, снижающие финансовые риски.

Таким образом, предложенные мероприятия являются эффективными.

📕 Список литературы

🖼 Скриншоты