Тема: Бухгалтерский учёт и анализ расчётов с поставщиками и подрядчиками

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

1 Теоретические аспекты учета расчетов с поставщиками и подрядчиками 10

1.1 Цель и задачи учета и анализа расчетов с поставщиками и подрядчиками 10

1.2 Особенности учета и анализа расчетов с поставщиками и подрядчиками 16

2 Бухгалтерский учет расчетов с поставщиками и подрядчиками в организации ООО «ТехноМастер» 27

2.1 Технико-экономическая характеристика организации ООО «ТехноМастер» 27

2.2 Организация бухгалтерского учета в организации ООО «ТехноМастер» 32

2.3 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками 35

3 Анализ расчётов с поставщиками и подрядчиками в ООО «ТехноМастер» 39

3.1 Проведение аналитических расчетов с поставщиками и подрядчиками 39

3.2 Рекомендации по улучшению организации расчетов с поставщиками и подрядчиками в ООО «ТехноМастер» 41

Заключение 43

Список использованных источников 47

Приложения 51

📖 Введение

В современных условиях рыночной экономики в качестве залога стабильной работы любого субъекта экономики выступает его финансовая устойчивость. Если организация финансово устойчива, платежеспособна, то у нее имеются некоторые преимущества перед другими субъектами хозяйствования того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе кадров необходимого уровня квалификации. Следовательно, субъект экономики становится независим от неожиданных изменений конъектуры рынка, если присутствует высокий уровень финансовой устойчивости, что влечёт уменьшение уровня риска оказаться на краю банкротства или неплатежеспособности.

Состояние дебиторской и кредиторской задолженности оказывает большое влияние на оборачиваемость капитала и, естественно, на финансовое состояние любой организации. Разумное управление дебиторской и кредиторской задолженностью субъекта хозяйствования выступает гарантом успешного его развития на основе повышения прибыли и капитала при сохранении нужного уровня платежеспособности и кредитоспособности в условиях допустимого уровня риска, оно проводится на основе анализа задолженностей. [14, с 302].

К достижению стабильного финансового положения стремится каждая организация в процессе своей деятельности. Как правило, производственная сфера характеризуется цикличностью, вследствие чего возникает временная потребность в прибавлении ресурсов. Восполнение такого пробела производится с помощью заемного капитала. В связи с этим основная проблема отдела бухгалтерии и менеджеров - это рациональное управление кредиторской задолженностью.

Актуальность данной работы заключается в необходимости совершенствования организации учета расчетов с поставщиками и подрядчиками, являющихся самыми распространенными видами расчетов, а также в том, что анализ дебиторской и кредиторской задолженности организации является важнейшим элементом управления системой расчетов с контрагентами.

Целью написания бакалаврской работы является рассмотрение состояния учета и анализа расчетов с поставщиками и подрядчиками, разработка рекомендаций по дальнейшему совершенствованию учета.

Для раскрытия цели в работе поставлены следующие задачи:

• раскрыть теоретические основы учета и анализа расчетов с поставщиками и подрядчиками;

• исследовать теоретические основы анализа дебиторской и кредиторской задолженности;

• рассмотреть учет расчетов с поставщиками и подрядчиками и предложить пути его совершенствования;

• провести анализ состояния, динамики и эффективности управления движением кредиторской задолженности организации ООО «ТехноМастер»;

• предложить пути совершенствования учета расчетов с поставщиками и подрядчиками.

Объектом исследования является ООО «ТехноМастер» г. Тольятти Самарской области.

Предмет исследования - учет и анализ расчетов с поставщиками и подрядчиками.

При написании работы использованы законодательные и нормативно-правовые акты по теме исследования, материалы изданий современных ученых по бухгалтерскому учёту и финансовому анализу. Главным источником информации при написании бакалаврской работы являются материалы ведущих специалистов в области бухгалтерского учёта и анализа: Савицкая Г.Ф., Филина Ф.Н., Чуева Л.Н.., Кондраков М.П., Степанова В.А., Бабаев Ю.А., Илюхин В.Е., Налоговый кодекс, Гражданский кодекс, инструктивные материалы, нормативные документы и методические рекомендации МФ РФ, ФНС РФ.

В работе отражается порядок ведения бухгалтерского учёта расчётов с поставщиками и подрядчиками, даётся характеристика счёта 60 «Расчёты с поставщиками и подрядчиками», раскрывается методика построения и техника ведения аналитического учёта, излагается назначение, содержание и порядок ведения записей в учётных регистрах аналитического и систематического учёта.

В ходе работы источниками информации послужили нормативно-правовые документы, Гражданский кодекс РФ, учебники, учебные пособия, материалы периодической печати.

В качестве источников данных были использованы первичные бухгалтерские документы по учету расчетов с поставщиками и подрядчиками, регистры аналитического и синтетического учета, а также годовая бухгалтерская отчетность за 2016 год.

✅ Заключение

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты. Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей. Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика.

Бакалаврская работа выполнена на основе данных бухгалтерского учета ООО «ТехноМастер». Основным видом деятельности организации ООО «ТехноМастер» является производство запчастей и принадлежностей для автомобилей.

В целом, финансовое состояние ООО «ТехноМастер» по представленным показателям можно охарактеризовать как удовлетворительное, несмотря на увеличение показателей рентабельности, основные финансовые результаты организации имеют тенденцию к снижению.

Изучив организацию бухгалтерского учета в ООО «ТехноМастер» можно сделать вывод, что в целом она соответствует нормативным и законодательным актам по бухгалтерскому учёту.

Поступившие товары, материалы и сопроводительные документы в ООО «ТехноМастер» сдаются и приходуются на склады по местам хранения. Приемка на складе производится методом прямого счета, взвешивания, обмера и внешнего осмотра, с целью выявления соответствия данным сопроводительных документов. В целом можно отметить, что первичный и сводный учет расчетов с поставщиками и подрядчиками в ООО «ТехноМастер» ведется на должном уровне, никаких нарушений выявлено не было.

Для учета расчетов с поставщиками и подрядчиками рабочим планом счетов ООО «ТехноМастер» предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками».

К счёту 60 «Расчеты с поставщиками и подрядчиками» в ООО «ТехноМастер» открыт только один субсчет - 60.1 «Расчеты с поставщиками и подрядчиками».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» в ООО «ТехноМастер» ведется по каждому предъявленному счету, а в части расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

Регистром аналитического учета расчетов с поставщиками и подрядчиками в ООО «ТехноМастер» является в оборотно-сальдовая ведомость, приспособленной формы. В документе отражаются все поставщики и подрядчики организации, сальдо на начало месяца, обороты по дебету и кредиту с указанием корреспондирующих счетов.

Состояние аналитического и синтетического учета расчетов с поставщиками и подрядчиками в ООО «ТехноМастер» можно охарактеризовать как удовлетворительное.

Для совершенствования организации учета расчетов с поставщиками и подрядчиками был предложен ряд мер, которые помогут в совершенствовании организации бухгалтерского учета расчетов с поставщиками и подрядчиками.

Кредиторская задолженность представляет собой сумму краткосрочных внутренних и внешних обязательств субъекта хозяйствования, исключая краткосрочные кредиты и займы. Методика проведения анализа кредиторской задолженности хозяйствующего субъекта как основы управления ею является аналогичной методике проведения анализа дебиторской задолженности.

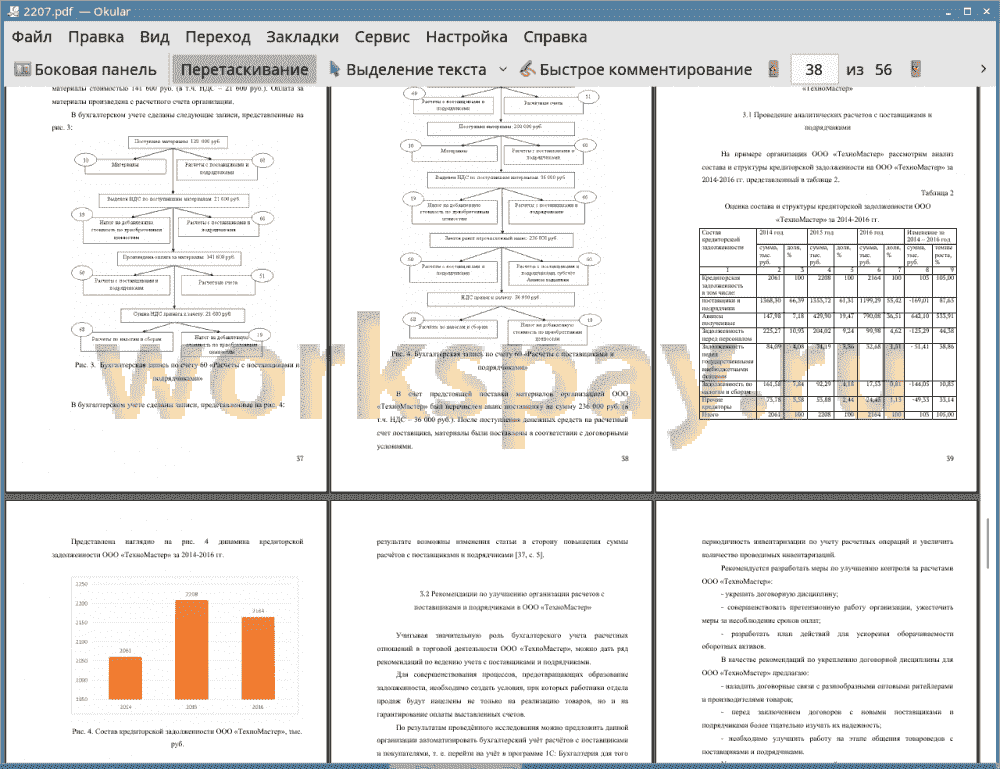

Проведенный анализ кредиторской задолженности ООО «ТехноМастер» позволяет сделать вывод, что за 2016 г. по сравнению с 2014 г. величина кредиторской задолженности (краткосрочной) возросла на 103 тыс. руб. (или на 5 %) за счет в сторону увеличения на 642,1 тыс. руб. за счет авансов полученных (или на 433,91 %).

В данном случае повышение суммы кредиторской задолженности на 103 тыс. руб. свидетельствует об увеличении коммерческого кредита поставщиков, то есть о росте покупок ООО «ТехноМастер» с отсрочкой платежа. Это можно оценить отрицательно, что ухудшает ликвидность активов и платежеспособность организации.

Необходимо отслеживать соотношение кредиторской и дебиторской задолженностей. Значительный размер превышения дебиторской задолженности может создавать угрозу финансовой устойчивости организации, делать необходимым с целью погашения возникающей кредиторской задолженности привлекать дополнительные источники финансового обеспечения; проводить контроль состояния расчетов по просроченным задолженностям и др.

Анализ состояния кредиторской задолженности показал ее рост по организации, что свидетельствует о необходимости разработки политики по ее управлению. Необходимо постоянно осуществлять жесткий контроль за состоянием кредиторской задолженности с тем, чтобы не было уплачено в будущем никаких штрафов и пеней, а также для достаточного увеличения финансовой устойчивости организации. Можно предложить следующие мероприятия:

• систематизация реестра расчётов между поставщиками и подрядчиками. Создание новых форм внутренней отчетности, в которой будут отражаться контрагенты с разбивкой по срокам погашения задолженности;

• повышение эффективности расчётно -платёжной системы, что ускорит процесс оборачиваемости денежных средств в расчётах, будет способствовать притоку других активов организации и погашению кредиторской задолженности, рациональности размера годового оборота средств в расчётах;

• осуществление контроля за сроками погашения задолженности.

📕 Список литературы

🖼 Скриншоты