Тема: Бухгалтерский учет и анализ расчетов по кредитам и займам

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учета и анализа расчетов по кредитам и займам 6

1.1 Сущность кредитов и займов 6

1.2 Основы бухгалтерского учета расчетов по кредитам и займам 9

1.3 Методы анализа и источники информации расчетов по кредитам и займам 15

2 Бухгалтерский учет расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД» 20

2.1 Организационно-экономическая характеристика деятельности ООО «Строительно-монтажная компания «РИД» 20

2.2 Бухгалтерский учет долгосрочных кредитов и займов в ООО «Строительно-монтажная компания «РИД» 23

2.3 Бухгалтерский учет краткосрочных кредитов и займов в организации 26

3 Анализ расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД» и разработка мероприятий по повышению их эффективности 31

3.1 Анализ расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД» 31

3.2 Мероприятия по повышению эффективности расчетов по кредитам и займам 39

Заключение 44

Список используемой литературы и используемых источников 48

Приложение А Бухгалтерский баланс ООО «Строительно-монтажная компания РИД» за 2021 г 51

Приложение Б Отчет о финансовых результатах ООО «Строительно-монтажная компания РИД» за 2021 г 53

Приложение В Отчет о финансовых результатах ООО «Строительно-монтажная компания РИД» за 2020 г 54

📖 Введение

Цель работы состоит в исследовании бухгалтерского учета и проведении анализа расчетов по кредитам и займам для разработки мероприятий, направленных на повышение эффективности их использования.

В соответствии с поставленной целью в ходе исследования были решены следующие задачи:

• исследовать теоретические основы бухгалтерского учета и анализа расчетов по кредитам и займам

• раскрыть бухгалтерский учет расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД»

• провести анализ расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД» и разработать мероприятия по повышению эффективности их использования.

Объектом исследования является ООО «Строительно-монтажная компания «РИД».

Предметом исследования являются расчеты по кредитам и займам.

Методами явились сравнение, группировка, коэффициентный анализ, горизонтальный и вертикальный анализ.

Теоретической и методической основой исследования явились нормативные акты, труды ученых: М.И Баканова, Н.П. Любушина, Л.В. Донцовой, В.В. Ковалева, Г.В. Савицкой, А.Д. Шеремета и др.

Информационной базой являются фактические сведения и бухгалтерская отчетность ООО «Строительно-монтажная компания «РИД».

Теоретическая значимость бакалаврской работы состоит в обосновании теории и методики по бухгалтерскому учету и анализу расчетов по кредитам и займам для повышения их эффективности.

Практическая значимость бакалаврской работы заключается в возможности применения основных выводов и рекомендаций в деятельности исследуемой организации.

Структура бакалаврской работы включает в себя введение, три раздела, заключение, список используемой литературы, в количестве 32 источников, 3 приложения.

✅ Заключение

Деятельность каждого предприятия предполагает приобретение долгосрочных или краткосрочных кредитов и займов. Избыток заемных средств может спровоцировать ухудшение финансового состояния предприятия и снижение финансовой устойчивости. Кроме этого, кредиты и займы предусматривают выплату процентов за их использование. Поэтому неэффективное использование кредитов и займов может увеличить расходы организации.

Для учета кредитов и займов Планом счетов предусмотрены определенные счета.

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим займодавцам, предоставившим их.

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам, и займам.

Для повышения эффективности финансово-хозяйственной деятельности необходимо проводить анализ расчетов по кредитам и займам.

Исследование расчетов по кредитам и займам осуществляется для:

• оценки финансового состояния предприятия;

• оценки кредитов, возможных для предоставления внешними кредиторами;

• анализа факторов, влияющих на кредитоспособность компании;

• выявления направлений снижения кредитов и займов.

Второй раздел включает общую характеристику деятельности ООО «Строительно-монтажная компания «РИД» и бухгалтерский учет расчетов по кредитам и займам.

Объект бакалаврской работы - ООО «Строительно-монтажная компания «РИД». Основной вид деятельности - Строительство жилых и нежилых зданий.

Исследуемая организация ведет бухгалтерский учет в полном объеме с составлением Бухгалтерского баланса и Отчета о финансовых результатах.

В процессе финансово-хозяйственной деятельности ООО «Строительно-монтажная компания «РИД» приобретает долгосрочные и краткосрочные кредиты.

Получение долгосрочного кредита оформляется кредитным договором, который включает график погашения кредита.

Учет долгосрочных кредитов ведется на соответствующем счете 67 «Расчеты по долгосрочным кредитам и займам», который предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

В ООО «Строительно-монтажная компания «РИД» аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам, и займам.

Учет долгосрочных кредитов осуществляется в валюте российской Федерации - в рублях.

ООО «Строительно-монтажная компания «РИД» имеет краткосрочные кредиты и займы. Краткосрочные кредиты организация получает для операционных целей. Их использует для уплаты приобретенных сырья и материалов, оплаты услуг.

В ООО «Строительно-монтажная компания «РИД» счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

В третьем разделе проведен анализ расчетов по кредитам и займам в ООО «Строительно-монтажная компания «РИД» и разработаны мероприятия по повышению их эффективности.

Расчеты по кредитам и займам существенно влияют на финансовое положение и финансовую устойчивость организации. Существенная закредитованность предприятия снижает его финансовую устойчивость. В этой связи необходимо регулярно анализировать структуру капитала предприятия и эффективность использования кредитов и займов.

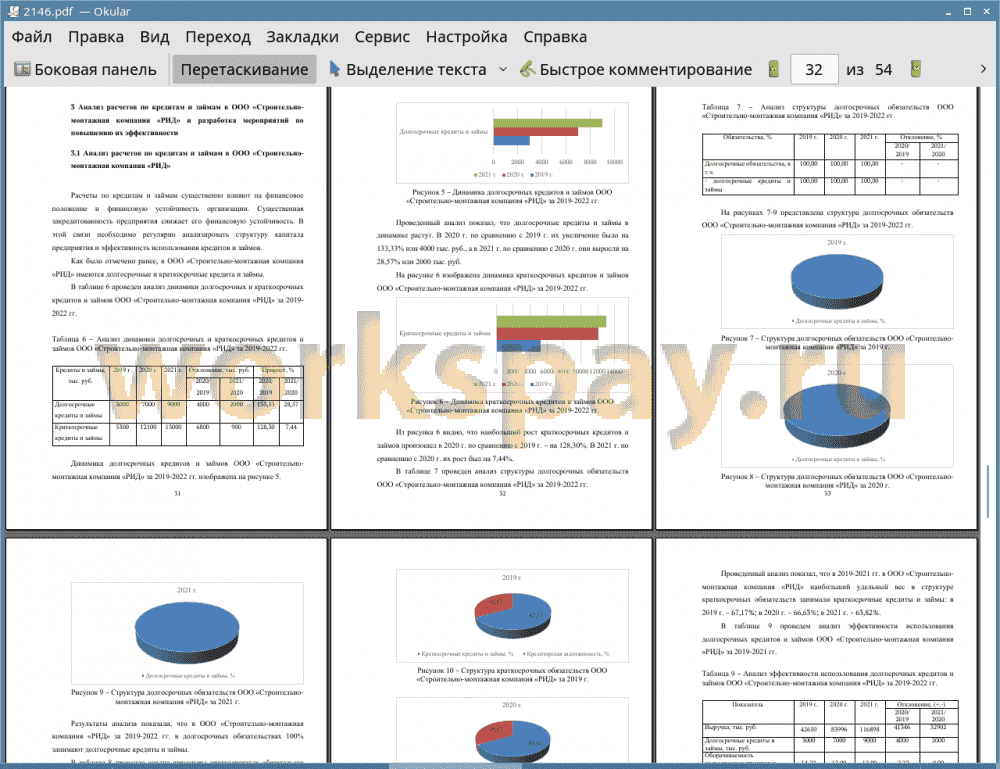

Как было отмечено ранее, в ООО «Строительно-монтажная компания «РИД» имеются долгосрочные и краткосрочные кредита и займы.

Проведенный анализ показал, что долгосрочные кредиты и займы в динамике растут. В 2020 г. по сравнению с 2019 г. их увеличение было на 133,33% или 4000 тыс. руб., а в 2021 г. по сравнению с 2020 г. они выросли на 28,57% или 2000 тыс. руб.

Наибольший рост краткосрочных кредитов и займов произошел в 2020 г. по сравнению с 2019 г. - на 128,30%. В 2021 г. по сравнению с 2020 г. их рост был на 7,44%.

Проведенный анализ показал, что в 2019-2021 гг. в ООО «Строительно-монтажная компания «РИД» наибольший удельный вес в структуре краткосрочных обязательств занимали краткосрочные кредиты и займы: в 2019 г. - 67,17%; в 2020 г. - 66,63%; в 2021 г. - 63,82%.

Оборачиваемость краткосрочных кредитов и займов в 2020 г. по сравнению с 2019 г. сократилась на 1,11 пункта, а в 2021 г. по сравнению с 2020 г. выросла на 2,05 пункта. Расчеты подтверждают повышение эффективности использования краткосрочных кредитов и займов в 2021 г.

Несмотря на положительную динамику в эффективности использования краткосрочных обязательств, но все же период оборота в 2021 г. остается достаточно длинным - 40,59 дней.

Проведенный анализ показал, что наибольший удельный вес в краткосрочных обязательствах занимают краткосрочные кредиты и займы. Несмотря на то что в 2021 г. наблюдается повышение показателей оборачиваемости краткосрочных кредитов и займов, все же наблюдается достаточно длинный период их оборота.

Для повышения эффективности использования кредитов и займов предлагаем ряд мероприятий в ООО «Строительно-монтажная компания «РИД». Первое мероприятие направлено на факторинг дебиторской задолженности. Второе мероприятие заключается в продаже неиспользуемых материалов. Третье мероприятие предусматривает закрепление ответственного лица, который будет осуществлять контроль за исполнением долгосрочных и краткосрочных кредитных договоров. Это позволит исключить просрочку платежей и получение пеней за своевременное неисполнение обязательств.

Внедрение предложенных мероприятий способствовало изменению объемов долгосрочных и краткосрочных кредитов и займов.

В результате использования предложенных мероприятий сократятся объемы долгосрочных и краткосрочных кредитов и займов на 3000 тыс. руб. и 10500 тыс. руб. соответственно. Расчеты показали, что после внедрения рекомендаций оборачиваемость долгосрочных и краткосрочных кредитов и займов увеличится на 6,49 пункта и 37,77 пункта соответственно.

В результате внедрения предложенных мероприятий периоды оборота долгосрочных и краткосрочных кредитов и займов сократятся на 9,37 дней и 32,78 дней соответственно. Таким образом, расчеты подтверждают эффективность предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты