Помощь студентам в учебе

Анализ прибыли и рентабельности организации

|

Введение

1. Сущность прибыли и рентабельности и методика их анализа

1.1. Понятие прибыли, ее функции и виды

1.2. Сущность, виды и значение рентабельности

1.3. Цели, задачи и методика анализа прибыли и рентабельности

организации

2. Анализ прибыли и рентабельности ООО «Максима»

2.1. Технико-экономическая характеристика деятельности ООО «Максима»

2.2. Анализ прибыли ООО «Максима»

2.3. Анализ рентабельности организации

3. Разработка мероприятий по повышению прибыли и рентабельности в ООО «Максима»

3.1. Резервы роста прибыли организации

3.2. Мероприятия по повышению прибыли и рентабельности в ООО «Максима»

Заключение

Список используемых источников

Приложения

1. Сущность прибыли и рентабельности и методика их анализа

1.1. Понятие прибыли, ее функции и виды

1.2. Сущность, виды и значение рентабельности

1.3. Цели, задачи и методика анализа прибыли и рентабельности

организации

2. Анализ прибыли и рентабельности ООО «Максима»

2.1. Технико-экономическая характеристика деятельности ООО «Максима»

2.2. Анализ прибыли ООО «Максима»

2.3. Анализ рентабельности организации

3. Разработка мероприятий по повышению прибыли и рентабельности в ООО «Максима»

3.1. Резервы роста прибыли организации

3.2. Мероприятия по повышению прибыли и рентабельности в ООО «Максима»

Заключение

Список используемых источников

Приложения

В условиях рынка прибыль является целевым ориентиром функционирования каждой организации, результативным оценочным показателем, источником развития и финансирования ее деятельности. За счет прибыли финансируются мероприятия по научно-техническому и социальноэкономическому развитию организаций, увеличивается фонд оплаты труда работников. Прибыль характеризуется не только как источник обеспечения внутрихозяйственных потребностей компаний, но и приобретает большое значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Проведение анализа прибыли и рентабельности позволяет изучить тенденции развития предприятия, исследовать факторы, влияющие на изменение финансовых результатов его деятельности, обосновать планы и управленческие решения, осуществить контроль над их выполнением, выявить резервы повышения эффективности производства, оценить результаты деятельности предприятия, выработать экономическую стратегию его развития.

Актуальность темы бакалаврской работы обусловлена тем, что прибыль является наиболее важным источником финансирования деятельности организации, основным источником доходов государственного бюджета, а рентабельность выступает значимым критерием относительной эффективности работы хозяйствующего субъекта.

Основной целью бакалаврской работы является изучение теоретических положений и методики анализа прибыли и рентабельности для разработки рекомендаций по повышению эффективности деятельности организации.

Для достижения поставленной цели необходимо решить ряд задач:

• изучить сущность и методику анализа прибыли и рентабельности;

• провести анализ прибыли и рентабельности в ООО «Максима»;

• разработать мероприятия по повышению прибыли и рентабельности ООО «Максима».

Предметом исследования являются теория и методика анализа прибыли и рентабельности.

Объектом исследования является ООО «Максима».

Теоретической и методологической основой дипломной работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И Баканов, Н.П. Любушин, Л.В. Донцова, В.В. Ковалев, Г.В. Савицкая, А.Д. Шеремет и др.

Изложение материалов работы основано на действующем законодательстве и различных нормативных актах в области бухгалтерского учета и отчетности.

Теоретическая значимость исследования заключается в обобщении и сравнении теоретического материала по теме исследования.

Практическая значимость состоит в возможности использования основных выводов и рекомендаций в практической деятельности ООО «Максима».

Информационной базой бакалаврской работы явились: нормативные документы; труды ведущих ученых в области экономического анализа; финансового анализа; бухгалтерского учета, периодические издания, материалы сети Интернет.

Бакалаврская работа состоит из введения, трёх глав, заключения, списка использованных источников и литературы, приложений.

Проведение анализа прибыли и рентабельности позволяет изучить тенденции развития предприятия, исследовать факторы, влияющие на изменение финансовых результатов его деятельности, обосновать планы и управленческие решения, осуществить контроль над их выполнением, выявить резервы повышения эффективности производства, оценить результаты деятельности предприятия, выработать экономическую стратегию его развития.

Актуальность темы бакалаврской работы обусловлена тем, что прибыль является наиболее важным источником финансирования деятельности организации, основным источником доходов государственного бюджета, а рентабельность выступает значимым критерием относительной эффективности работы хозяйствующего субъекта.

Основной целью бакалаврской работы является изучение теоретических положений и методики анализа прибыли и рентабельности для разработки рекомендаций по повышению эффективности деятельности организации.

Для достижения поставленной цели необходимо решить ряд задач:

• изучить сущность и методику анализа прибыли и рентабельности;

• провести анализ прибыли и рентабельности в ООО «Максима»;

• разработать мероприятия по повышению прибыли и рентабельности ООО «Максима».

Предметом исследования являются теория и методика анализа прибыли и рентабельности.

Объектом исследования является ООО «Максима».

Теоретической и методологической основой дипломной работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И Баканов, Н.П. Любушин, Л.В. Донцова, В.В. Ковалев, Г.В. Савицкая, А.Д. Шеремет и др.

Изложение материалов работы основано на действующем законодательстве и различных нормативных актах в области бухгалтерского учета и отчетности.

Теоретическая значимость исследования заключается в обобщении и сравнении теоретического материала по теме исследования.

Практическая значимость состоит в возможности использования основных выводов и рекомендаций в практической деятельности ООО «Максима».

Информационной базой бакалаврской работы явились: нормативные документы; труды ведущих ученых в области экономического анализа; финансового анализа; бухгалтерского учета, периодические издания, материалы сети Интернет.

Бакалаврская работа состоит из введения, трёх глав, заключения, списка использованных источников и литературы, приложений.

В современных экономических условиях значение прибыли очень велико.

Стремление к ее получению ориентирует предпринимателей на увеличение

объема производства продукции, нужной потребителю, оказания услуг,

снижение затрат.

В первой главе бакалаврской работы изучены сущность прибыли и

рентабельности и методика их анализа.

Эффективная работа по формированию и распределению прибыли позволяет выявить резервы ее роста, разработать рекомендации по увеличению доходов и снижению расходов, а так же улучшению финансовых результатов

деятельности предприятия. Кроме того, анализ динамики, направлений формирования и распределения прибыли является основным элементом комплексной оценки финансово-хозяйственной деятельности, позволяющим изучить тенденции развития предприятия, исследовать факторы, влияющие на

изменение финансовых результатов предприятия, обосновать планы и

управленческие решения, осуществить контроль над их выполнением, выявить

резервы повышения эффективности производства, оценить результаты

деятельности предприятия, выработать экономическую стратегию его развития.

Финансовый результат определяется путем сопоставления доходов и

расходов организации и находит свое выражение в виде определенного

показателя прибыли.

Рентабельность является одним из основных стоимостных качественных показателей эффективности деятельности предприятия, объединения, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Структура показателей рентабельности представляет собой отношение

прибыли к ресурсам или затратам.

Показатели рентабельности характеризуют окончательные финансовые результаты и эффективность деятельности предприятия, кроме того, они с различных позиций определяют доходность предприятия и ранжируются участниками экономического процесса в соответствии с их интересами.

Основной целью анализа прибыли и рентабельности организации

является выявление резервов роста ее эффективности деятельности.

Во второй главе бакалаврской работы проведен анализ прибыли и

рентабельности в ООО «Максима». В данной главе проведен анализ основных

технико-экономических показателей деятельности организации.

Общество с ограниченной ответственностью «Максима» создано в соответствии с действующим законодательством Российской Федерации.

ООО «Максима» является сетью ломбардов.

Ломбардом является юридическое лицо - специализированная

коммерческая организация, основными видами деятельности которой являются

предоставление краткосрочных займов гражданам и хранение вещей.

Проведенные расчеты показали, что в динамике растет. Так в 2016 г. в

сравнении с 2015 г. ее рост составил на 7,89%, а в 2017 г. в сравнении с 2016 г.

на 9,76%. Рост себестоимости составил в 2016 г. на 3,85%, а в 2017 г. на 3,70%.

Проведенный анализ показал, что в ООО «Максима» с 2015 г. по 2017 г.

все показатели прибыли имеют тенденцию к росту.

Так валовая прибыль в 2016 г. по сравнению с 2015 г. увеличилась на

16,67%, а в 2017 г. по сравнению с 2016 г. на 21,43%.

Прибыль от продаж в 2017 г. составила 1480 тыс. руб. против 1050 тыс.

руб. в 2015 г.

Прибыль до налогообложения и чистая прибыль в 2017 г. по сравнению с

2016 г. увеличились на 21,43% соответственно.

По проведенным расчетам видно, что наибольший удельный вес в

структуре выручки составляет себестоимость продаж: в 2015 г. 68%, в 2016 г.

66%, в 2017 г. 62%.

Валовая прибыль в структуре выручки в 2015 г. составила 32%, в 2016 г.

– 34%, а в 2017 г. – 38%.

В структуре выручки прибыль от продаж в 2017 г. составляет 33%,

против 28% в 2015 г., что является положительной динамикой.

Таким образом, проведенный анализ за 2015-2017 гг. указывает на положительную динамику всех показателей прибыли, что является благоприятным фактором в деятельности ООО «Максима».

Рентабельность активов в динамике растет: в 2016 г. по сравнению с 2015

г. на 3,72%, а в 2017 г. по сравнению с 2016 г. на 1,31%.

Наибольший рост рентабельности затрат произошел в 2016 г. по

сравнению с 2015 г. на 12,84%. Тем не менее наибольшее значение приходится

на 2017 г. – 42,50%.

Рентабельность собственного капитала в динамике снижается: в 2016 г.

по сравнению с 2015 г. на 1,01%, а в 2017 г. по сравнению с 2016 г. на 6,89%.

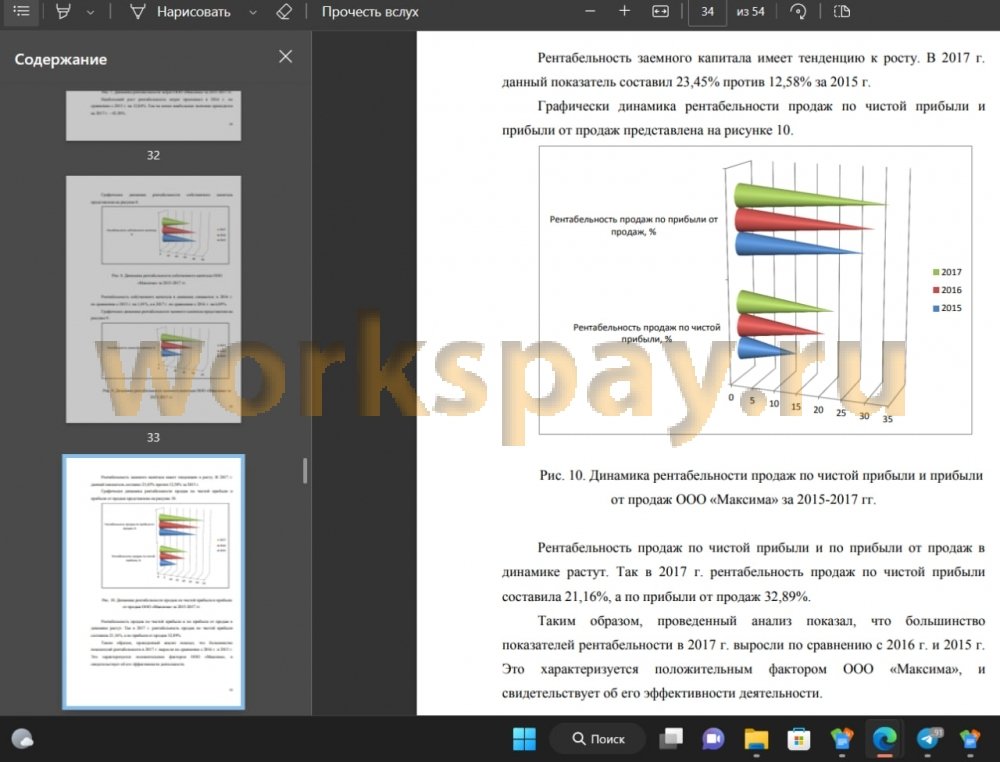

Рентабельность продаж по чистой прибыли и по прибыли от продаж в динамике растут.

В третьей главе разработаны мероприятия по повышению прибыли и рентабельности в ООО «Максима».

Результаты анализа прибыли ООО «Максима» показывают, что в период с 2015 по 2017 год наблюдается рост показателей прибыли и рентабельности.

Однако, в настоящее время, организация является перспективной и развивающейся. По нашему мнению возможно увеличение прибыли и рентабельности компании. Необходимо отметить снижение показателей рентабельности собственного капитала предприятия.

В условиях жесткой конкуренции на рынке услуг ломбарда и учитывая специфику данного бизнеса, основным направлением улучшения финансовых результатов компании должны являться целенаправленные действия по совершенствованию и расширению маркетинговых мероприятий в части

продвижения данных услуг на рынке.

Наиболее оптимальным направлением по совершенствованию системы продвижения услуг ООО «Максима» являются интегрированные маркетинговые коммуникации.

В целях улучшения финансовых результатов деятельности компании, в работе предложен ряд мероприятий, направленных на совершенствование системы продвижения услуг ломбарда.

Наиболее эффективными мероприятиями, учитывая специфику данного бизнеса, являются развитие сети, более активное и широкое использование рекламы, проведение бизнес-семинаров, распространение фирменных буклетов и листовок.

Методом продвижения услуг ломбарда ООО «Максима» предлагается использование рекламы в прессе в более широком формате, в том числе на

телевидении и радиостанциях.

Без преувеличения важнейшим этапом на пути совершенствования системы продвижения услуг ломбарда ООО «Максима» на рынке является

активная работа с клиентами.

Реализация предложенных мероприятий должна способствовать увеличению объемов продаж компании на 25%.

В результате реализации предложенных мероприятий увеличится выручка на 1125 тыс. руб., прибыль от продаж на 788 тыс. руб. и

рентабельность продаж на 7,43% (40,32%-32,89%).

Таким образом, реализация предложенных мероприятий позволит ООО «Максима» увеличить прибыль и повысить рентабельность продаж, что свидетельствует об эффективности предложенных мероприятий

Стремление к ее получению ориентирует предпринимателей на увеличение

объема производства продукции, нужной потребителю, оказания услуг,

снижение затрат.

В первой главе бакалаврской работы изучены сущность прибыли и

рентабельности и методика их анализа.

Эффективная работа по формированию и распределению прибыли позволяет выявить резервы ее роста, разработать рекомендации по увеличению доходов и снижению расходов, а так же улучшению финансовых результатов

деятельности предприятия. Кроме того, анализ динамики, направлений формирования и распределения прибыли является основным элементом комплексной оценки финансово-хозяйственной деятельности, позволяющим изучить тенденции развития предприятия, исследовать факторы, влияющие на

изменение финансовых результатов предприятия, обосновать планы и

управленческие решения, осуществить контроль над их выполнением, выявить

резервы повышения эффективности производства, оценить результаты

деятельности предприятия, выработать экономическую стратегию его развития.

Финансовый результат определяется путем сопоставления доходов и

расходов организации и находит свое выражение в виде определенного

показателя прибыли.

Рентабельность является одним из основных стоимостных качественных показателей эффективности деятельности предприятия, объединения, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Структура показателей рентабельности представляет собой отношение

прибыли к ресурсам или затратам.

Показатели рентабельности характеризуют окончательные финансовые результаты и эффективность деятельности предприятия, кроме того, они с различных позиций определяют доходность предприятия и ранжируются участниками экономического процесса в соответствии с их интересами.

Основной целью анализа прибыли и рентабельности организации

является выявление резервов роста ее эффективности деятельности.

Во второй главе бакалаврской работы проведен анализ прибыли и

рентабельности в ООО «Максима». В данной главе проведен анализ основных

технико-экономических показателей деятельности организации.

Общество с ограниченной ответственностью «Максима» создано в соответствии с действующим законодательством Российской Федерации.

ООО «Максима» является сетью ломбардов.

Ломбардом является юридическое лицо - специализированная

коммерческая организация, основными видами деятельности которой являются

предоставление краткосрочных займов гражданам и хранение вещей.

Проведенные расчеты показали, что в динамике растет. Так в 2016 г. в

сравнении с 2015 г. ее рост составил на 7,89%, а в 2017 г. в сравнении с 2016 г.

на 9,76%. Рост себестоимости составил в 2016 г. на 3,85%, а в 2017 г. на 3,70%.

Проведенный анализ показал, что в ООО «Максима» с 2015 г. по 2017 г.

все показатели прибыли имеют тенденцию к росту.

Так валовая прибыль в 2016 г. по сравнению с 2015 г. увеличилась на

16,67%, а в 2017 г. по сравнению с 2016 г. на 21,43%.

Прибыль от продаж в 2017 г. составила 1480 тыс. руб. против 1050 тыс.

руб. в 2015 г.

Прибыль до налогообложения и чистая прибыль в 2017 г. по сравнению с

2016 г. увеличились на 21,43% соответственно.

По проведенным расчетам видно, что наибольший удельный вес в

структуре выручки составляет себестоимость продаж: в 2015 г. 68%, в 2016 г.

66%, в 2017 г. 62%.

Валовая прибыль в структуре выручки в 2015 г. составила 32%, в 2016 г.

– 34%, а в 2017 г. – 38%.

В структуре выручки прибыль от продаж в 2017 г. составляет 33%,

против 28% в 2015 г., что является положительной динамикой.

Таким образом, проведенный анализ за 2015-2017 гг. указывает на положительную динамику всех показателей прибыли, что является благоприятным фактором в деятельности ООО «Максима».

Рентабельность активов в динамике растет: в 2016 г. по сравнению с 2015

г. на 3,72%, а в 2017 г. по сравнению с 2016 г. на 1,31%.

Наибольший рост рентабельности затрат произошел в 2016 г. по

сравнению с 2015 г. на 12,84%. Тем не менее наибольшее значение приходится

на 2017 г. – 42,50%.

Рентабельность собственного капитала в динамике снижается: в 2016 г.

по сравнению с 2015 г. на 1,01%, а в 2017 г. по сравнению с 2016 г. на 6,89%.

Рентабельность продаж по чистой прибыли и по прибыли от продаж в динамике растут.

В третьей главе разработаны мероприятия по повышению прибыли и рентабельности в ООО «Максима».

Результаты анализа прибыли ООО «Максима» показывают, что в период с 2015 по 2017 год наблюдается рост показателей прибыли и рентабельности.

Однако, в настоящее время, организация является перспективной и развивающейся. По нашему мнению возможно увеличение прибыли и рентабельности компании. Необходимо отметить снижение показателей рентабельности собственного капитала предприятия.

В условиях жесткой конкуренции на рынке услуг ломбарда и учитывая специфику данного бизнеса, основным направлением улучшения финансовых результатов компании должны являться целенаправленные действия по совершенствованию и расширению маркетинговых мероприятий в части

продвижения данных услуг на рынке.

Наиболее оптимальным направлением по совершенствованию системы продвижения услуг ООО «Максима» являются интегрированные маркетинговые коммуникации.

В целях улучшения финансовых результатов деятельности компании, в работе предложен ряд мероприятий, направленных на совершенствование системы продвижения услуг ломбарда.

Наиболее эффективными мероприятиями, учитывая специфику данного бизнеса, являются развитие сети, более активное и широкое использование рекламы, проведение бизнес-семинаров, распространение фирменных буклетов и листовок.

Методом продвижения услуг ломбарда ООО «Максима» предлагается использование рекламы в прессе в более широком формате, в том числе на

телевидении и радиостанциях.

Без преувеличения важнейшим этапом на пути совершенствования системы продвижения услуг ломбарда ООО «Максима» на рынке является

активная работа с клиентами.

Реализация предложенных мероприятий должна способствовать увеличению объемов продаж компании на 25%.

В результате реализации предложенных мероприятий увеличится выручка на 1125 тыс. руб., прибыль от продаж на 788 тыс. руб. и

рентабельность продаж на 7,43% (40,32%-32,89%).

Таким образом, реализация предложенных мероприятий позволит ООО «Максима» увеличить прибыль и повысить рентабельность продаж, что свидетельствует об эффективности предложенных мероприятий

Подобные работы

- Анализ прибыли и рентабельности организации

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4335 р. Год сдачи: 2022 - Анализ прибыли и рентабельности организации

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2017 - Анализ прибыли и рентабельности организации

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2021 - Анализ прибыли и рентабельности организации (на примере ООО «Альянс»)

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2019 - Анализ прибыли и рентабельности организации (на примере ИП Гребенюк Л.Е.)

Дипломные работы, ВКР, управленческий учет. Язык работы: Русский. Цена: 4200 р. Год сдачи: 2018 - Анализ прибыли и рентабельности организации (на примере ИП Гребенюк Л.Е.)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4840 р. Год сдачи: 2018 - Анализ прибыли и рентабельности организации и пути их повышения (на примере Филиала № 5 ООО «Управление оптовой торговли» в с. Винсады, Предгорный район)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4360 р. Год сдачи: 2020 - Анализ прибыли и рентабельности организации (на примере ООО «Ювента Тольятти»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4345 р. Год сдачи: 2017 - Анализ прибыли и рентабельности организации (на примере ООО «Магнат Мебель»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4350 р. Год сдачи: 2020 - Анализ прибыли и рентабельности организации

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4550 р. Год сдачи: 2021