Тема: Учет и анализ финансовых результатов

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические аспекты учета анализа финансовых результатов

1.1 Понятие, структура, порядок формирования финансовых результатов

1.2 Методика учета финансовых результатов экономического субъекта

1.3 Цель, задачи и методика анализа финансовых результатов

2. Организация учета финансовых результатов ООО СХП "Кармала"

2.1 Технико-экономическая характеристика ООО СХП "Кармала"

2.2 Учет финансовых результатов по основной деятельности

2.3 Учет финансовых результатов по прочим доходам и расходам

3. Анализ финансовых результатов ООО СХП "Кармала"

3.1 Анализ структуры, динамики доходов и расходов по основной и прочей деятельности предприятия

3.2 Факторный анализ прибыли и рентабельности активов

Заключение

Список используемых источников

Приложения

📖 Введение

Хозяйствующему субъекту необходимо проводить учет и анализ финансовых результатов. Это способствует выявить главные составляющие и прогнозировать будущие изменения и также их последствия для финансовой устойчивости. Безусловно, для корректного функционирования

хозяйствующего субъекта необходимо достижение прибыли, формирования финансового результата деятельности хозяйствующего субъекта по операциям и не только от обычных видов деятельности, но складывается из прочих доходов и расходов.

Финансовый результат деятельности хозяйствующего субъекта отражает его положение на рынке, а также успешность управления показателями прибыли и убытка.

Финансовый результат является основным показателем деятельности любого хозяйствующего субъекта. Для хозяйственных организаций основным результатом являются показатели чистой и нераспределенной прибыли, а также результаты непокрытого убытка.

Анализ каждого составляющего прибыли хозяйствующего субъекта имеет конкретный характер, так как данный анализ позволяет учредителям и акционерам, администрации выбрать наиболее важные направления совершенствования деятельности хозяйствующего субъекта.

Предметом данной бакалаврской работы является отчет о финансовых результатах хозяйствующего субъекта. Объектом исследования - ООО СХП «Кармала».

Цель бакалаврской работы - изучение теоретических аспектов формирования финансовых результатов деятельности организации, а так же рассмотрение методики анализа финансовых результатов. Для осуществления поставленной цели необходимо решить следующие задачи:

• изучить теоретические аспекты формирования финансового результата;

• провести технико-экономическую характеристику хозяйствующего субъекта;

• провести горизонтальный и вертикальный анализ доходов и расходов от основной и прочей деятельности по данным отчетности ООО СХП «Кармала»;

• провести анализ и оценку прибыли и рентабельности ООО СХП «Кармала».

Данная бакалаврская работа содержит три главы. Первая глава - теоретическая, в ней рассматриваются понятия, структура, порядок формирования финансовых результатов, а так же задачи анализа и источники данных финансовых результатов. Вторая глава - учетная, в ней проводится учет финансовых результатов ООО СХП «Кармала». Третья глава - расчетноаналитическая, в ней анализ структуры, динамики доходов и расходов по основной и прочей деятельности, а также проводится факторный анализ прибыли и рентабельности.

Теоретическими основами бакалаврской работы послужили нормативные и законодательные акты Российской Федерации, а так же учебники и учебные пособия авторов: В.И. Бариленко, Г.Н. Гогина, Н.Н. Илышова, В.В. Ковалев, и др.

✅ Заключение

В процессе выполнения данной работы мною была достигнута поставленная цель в изучении теоретических аспектов формирования финансовых результатов деятельности организации, а так же рассмотрение методики анализа финансовых результатов.

В первой главе мы рассматривали цель, задачи, характеристику и порядок формирования финансовых результатов. Основными методами проведения бухгалтерского учета и анализа финансовых результатов являются:

• метод сравнения;

• метод цепных подстановок;

• метод абсолютных и относительных разниц;

• система бухгалтерских счетов;

• метод двойной записи;

• документирование.

Информационной базой исследования учета и анализа финансовых результатов является устав ООО СХП «Кармала», бухгалтерский баланс; отчет о финансовых результатах, отчет о движении денежных средств.

Нормативно-законодательной базой послужили: Федеральные законы РФ, Налоговый кодекс РФ, Гражданский кодекс РФ, Приказы Министерства финансов РФ, Положения по бухгалтерскому учету.

Во второй главе был проведен анализ технико-экономических показателей на предприятии ООО СХП «Кармала», является ли он эффективным. ООО СХП «Кармала» сельскохозяйственное предприятие, основным видом деятельности является «Выращивание зерновых культур», также зарегистрировано 7 дополнительных видов деятельности.

При проведении экономического исследования по 18 показателям, мы пришли к тому, что ООО СХП «Кармала» увеличила выручку в 2017 году на 73136 тыс. руб., что на 42,065% больше, чем в 2016г. Себестоимость продаж увеличилась в 2017 году на 61623тыс. руб. , что на 62,906% выше , чем в 2016 году. В 2017 году прибыль от продаж увеличилась на 11049 (на 15,592%) этому могло способствовать увеличение цен на продукцию, увеличению

управленческих расходов, а так же увеличение себестоимости продаж и увеличение выручки.

При расчете «Золотого правила экономики» второе и третье неравенство не выполняется, так как оборачиваемость активов у предприятия снижается, и так как произошло повышение себестоимости произведенной и проданной продукции.

В третьей главе бакалаврской работе был проведен анализ доходов и расходов от основной и прочей деятельности ООО СХП «Кармала», а также были разработаны мероприятия по увеличению прибыли.

В процессе исследования было выявлено, что экономический субъект в отчетном периоде по сравнению с предыдущим имеет прирост доходов от основной деятельности на сумму 703761 тыс. руб. или 25,55%, что свидетельствует об обеспечении прироста материальной основы производства. Это подтверждается тем фактором, что в абсолютном росте доходов от основной деятельности наибольшая доля приходится на прирост поступлений от продажи продукции 102,49%. Доходы от прочей деятельности ООО СХП «Кармала» снизились на сумму 5958 или 36,649%.

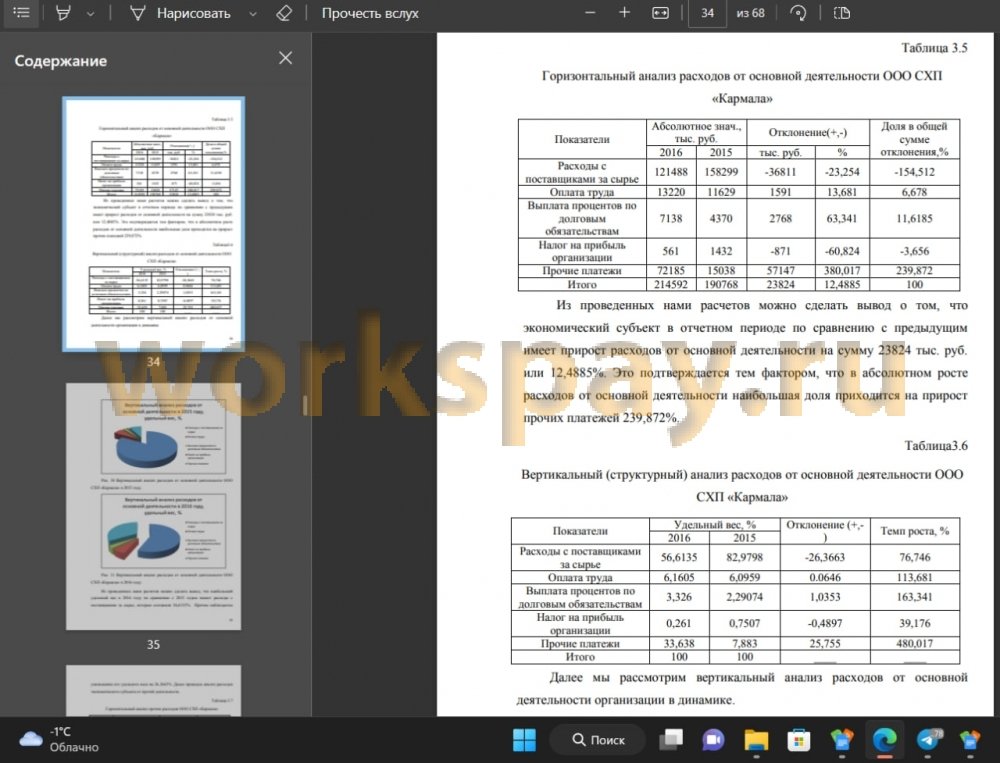

В ходе исследования было обнаружено, что что экономический субъект в отчетном периоде по сравнению с предыдущим имеет прирост расходов от основной деятельности на сумму 59996 тыс. руб. или 27,958%. Это подтверждается тем фактором, что в абсолютном росте расходов от основной деятельности наибольшая доля приходится на прирост расходов с поставщиками за сырье 99,268%. Расходы от прочей деятельности в отчетном периоде по сравнению с предыдущим снизились на сумму 6030 тыс. руб. или 30,595%. Это подтверждается тем фактором, что в абсолютном росте расходов от прочей деятельности наибольшая доля приходится на прирост прочих расходов 62,338%.

Был проведен факторный анализ рентабельности активов за 2017 год, который показал, что уменьшение рентабельности актива на 0,04 произошло за счет увеличения кредиторской задолженности на 108091тыс. руб., и увеличения дебиторской задолженности на 218902 тыс. руб.

Провели факторный анализ прибыли от продаж, который показал, что увеличение прибыли от продаж в 2017 году по сравнению с 2016 годом на 11049 тыс. руб. произошло за счет увеличения выручки на 73136 тыс. руб. и увеличения себестоимости продаж на 61623 тыс. руб., а также за счет роста управленческих расходов на 464. Для увеличения прибыли ООО СХП «Кармала» был предложен ряд мероприятий:

📕 Список литературы

🖼 Скриншоты