Тема: Роль финансовых инструментов в развитии предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО РЫНКА И ЕГО

ИНСТРУМЕНТОВ 6

1.1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ, ИХ

КЛАССИФИКАЦИЯ 6

1.2 ЛИЗИНГ, КАК ФИНАНСОВЫЙ ИНСТРУМЕНТ 19

1.3 СТРУКТУРА ЛИЗИНГОВОЙ СДЕЛКИ 26

2 АНАЛИЗ РОССИЙСКОГО РЫНКА ФИНАНСОВЫХ ИНСТРУМЕНТОВ ... 29

2.1 РЫНОК ОСНОВНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ 29

2.2 РЫНОК ЛИЗИНГОВЫХ УСЛУГ 33

2.3 МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ЛИЗИНГОВОЙ СДЕЛКИ .... 44

2.4 СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЛИЗИНГА И КРЕДИТА 49

3 РОЛЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В РАЗВИТИИ

ПРЕДПРИЯТИЯ 58

3.1 АНАЛИЗ ТЕКУЩЕГО ФИНАНСОВОГО СОСТОЯНИЯ

ДЕЙСТВУЮЩЕГО ПРЕДПРИЯТИЯ 58

3.2 РАСЧЕТ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КРЕДИТА И

ЛИЗИНГА 70

3.3 РОЛЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В РАЗВИТИИ ПРЕДПРИЯТИЯ 76

ЗАКЛЮЧЕНИЕ 85

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 88

ПРИЛОЖЕНИЯ 95

📖 Введение

При появлении потребности в приобретении дорогостоящего актива, руководство предприятия становится перед непростым выбором: не каждая компания может позволить себе извлечь из оборота крупную сумму денежных средств. Соответственно, организации начинают рассматривать альтернативные финансовые источники для приобретения имущества. Одной из таких возможностей является заключение договора финансовой аренды, то есть - договор лизинга. Решение о выборе лизинга или кредита как инструмента финансирования капитальных вложений следует принимать, исходя из конкретной ситуации в зависимости от финансовых показателей предприятия, характера необходимого оборудования, целей его использования и других факторов. Закон, регламентирующий лизинговые отношения - «О финансовой аренде «лизинге» от 9.10.1998 г. [1].

Преференция по налогам при лизинге является одним из его основных преимуществ, что в результате приводит к уменьшению затрат по лизинговому договору. Возможность предприятия возмещать уплаченный НДС в разной сумме (при лизинге возмещение НДС больше, чем при кредите), оказывает важное влияние на выбор источников финансирования.

Актуальность темы исследования обусловлена тем, что эффективное функционирование экономических субъектов, в большей степени зависит от использования финансовых инструментов. Предприятия, которые уделяют значительное внимание финансовым инструментам и формированию эффективной финансовой стратегии являются более конкурентоспособными и экономически стабильными.

Теоретическую основу исследования составили труды отечественных и забежных ученых по широкому кругу проблем рыночной экономики, международных финансовых отношений, рынков финансовых инструментов, инвестиционной и финансовой сферы. Изучение финансовых инструментов производилось на основе работ таких авторов, как Лесинский С. В., Джонский К. Х., Сафонова Т. Н., Макшанова А. В. и Фельдман А. Б. Детальный анализ рынка финансовых инструментов был рассмотрен в трудах Буренина A. H., Юсуповой Г. Ф., Загородникова С.В. Анализ лизинга и рынка лизинговых услуг как отраслевого рынка опирается на работы Говорова С.Н., Козлова Д. В., Карпов А. В., Юсуповой А. Т.

Значительная часть изученных источников посвящена исследованию природы и обращения отдельных финансовых инструментов, которые не рассматривают лизинг как новый финансовый инструмент в развитии предприятия.

Объектом исследования является промышленное предприятие.

Предметом исследования выступают финансовые инструменты, используемые предприятием в процессе своей деятельности.

Целью магистерской диссертации является разработка методического подхода к оценке и принятию решения о выборе оптимальных финансовых инструментов для инвестиционных проектов, используемых в развитии предприятия.

Для достижения данной цели были поставлены следующие задачи.

• изучить теоретические аспекты существующих финансовых

инструментов, включая их функции и классификацию;

• провести анализ динамики рынков финансовых инструментов и лизинга в экономике России и определить их роль в развитии предприятия;

• разработать методический подход к оценке и принятию решения о выборе оптимальных финансовых инструментов для инвестиционных проектов, используемых в развитии действующего предприятия .

В процессе исследования использовались такие общенаучные методы как анализ и синтез, методы классификации, сравнения, прогнозирования.

Новизна исследования состоит в том, что доказано и обосновано применение лизинга в качестве финансового инструмента позволяющего на основе разработанной имитационной модели рационально распределять финансовые ресурсы предприятия.

Теоретическая значимость исследовательской работы заключается в разработке методического подхода к исследованию процессов рационального распределения финансовых ресурсов предприятия.

Практическая значимость исследования определяется разработкой рекомендаций по принятию решения об использовании лизинга или кредита для приобретения оборудования на промышленном предприятии.

Диссертация состоит из трех глав, основное содержание изложено на 107 страницах, в работе 15 рисунков, 26 таблиц и 5 приложений.

✅ Заключение

широкомасштабным развитием финансовых инструментов.

Каждый финансовый инструмент является уникальным. Использование финансовых инструментов призвано способствовать достижению поставленных целей, необходимых в ходе деятельности предприятия. Появление производных финансовых инструментов - это результат активной инновационной деятельности предприятий, которая связана с появлением фиктивного капитала не функционирующего непосредственно в процессе производства.

Под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одной компании и финансовых обязательств долгового или долевого характера другой компании.

В работе проведен анализ и дана классификация финансовых инструментов, действующих в настоящее время на финансовых рынках. Все финансовые инструменты разделены на первичные и вторичные. К первичным отнесены такие инструменты как: ценные бумаги, сертификаты и долговые обязательства, к которым отнесен лизинг.

К вторичным относится фьючерс, форвард, опцион и своп, которые в свою очередь подразделяются на биржевые и внебиржевые. Дана их характеристика.

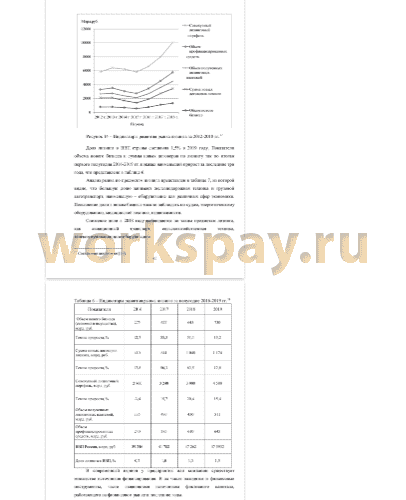

Для решения вопроса эффективности использования финансовых инструментов на предприятии была рассмотрена динамика развития рынка этих инструментов в экономике России за последние годы. Анализ динамики развития в России рынка финансовых активов показал, что за последние 5 лет все они постоянно растут, особенно это характерно для рынка кредитов, акций и облигаций.

Все это говорит о возрастающем интересе компаний и предприятий к новым технологиям и новым инструментам на финансовом рынке страны.

Возникающая порой необходимость в приобретении дорогостоящего имущества для хозяйственной деятельности организации ставит руководство предприятия перед непростым выбором. Не каждая компания может позволить себе одномоментные крупные затраты. Соответственно, организации начинают рассматривать имеющие и новые возможности привлечения финансов на приобретение имущества. Одной из таких возможностей является заключение договора финансовой аренды, то есть договор лизинга.

Представлена классификация лизинга, как финансового инструмента. Показано, что наибольший интерес представляет финансовый лизинг, это долгосрочная аренда основных средств на основании договора, который не может быть отменен ни одной из сторон.

Дан анализ динамики рынка лизинга, который так же динамично развивается на протяжении многих лет. Приведены индикаторы развития рынка, которые характеризуют его.

Для анализа особенностей лизинга и кредита как альтернативы финансирования долгосрочного актива построена имитационная модель и проведены расчеты на условном примере. В данной модели приобретение спецтехники рассматривается как аналог инвестиционного проекта, который может быть реализован различными способами, а именно с помощью кредита или лизинга. Расчеты показали, что в целом лизинг при положительных значениях показателя NPV можно использовать в качестве финансирования. Например, в условиях недоступности или ограниченности кредита, лизинг может оказаться эффективной альтернативой.

Лизинг может оказаться предпочтительней кредита при высоком уровне прибыли лизингополучателя. То есть, предприятия, которые имеют хорошее финансовое состояние, могут эффективно использовать лизинг.

Для действующего предприятия при принятии решения о целесообразности использования кредита или лизинга с целью финансирования

86

какого-то проекта, было рассмотрено, как повлияет его внедрение на финансовое состояние всего предприятия. В работе была проведена комплексная оценка финансового состояния предприятия. При анализе было выявлено, что финансовое состояние улучшается при внедрении лизинга.

Финансовый прогноз является отправной точкой при составлении финансовых бюджетов, позволяющей выявить наиболее «узкие места» в финансовом положении предприятия. При внедрении нового финансового инструмента, такого как лизинг, показатели свидетельствуют о повышении финансовой устойчивости и улучшении финансового состояния предприятия.

Таким образом, экономические расчеты показали, что лизинг позволяет улучшить показатели ликвидности и коэффициент финансовой независимости. Лизинг позволяет не только расширить объемы производственной деятельности, но и пополнить величину оборотного капитала.

📕 Список литературы

🖼 Скриншоты