Тема: РАЗВИТИЕ МЕТОДИКИ АНАЛИЗА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЙ IТ-СЕКТОРА

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РЕСУРСАМИ ПРЕДПРИЯТИЙ 6

1.1 Понятие и источники финансовых ресурсов предприятий 6

1.2 Современное состояние российского рынка информационных технологий 10

1.3 Характеристика деятельности 1Т-компаний 19

1.4 Методы оценки эффективности управления финансовыми ресурсами 24

1.5 Методы управления финансовыми ресурсами предприятий 29

2 АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РЕСУРСАМИ 39

2.1 Информационное обеспечение анализа эффективности управления

финансовыми ресурсами предприятий 1Т-сектора 39

2.2 Развитие методики анализа эффективности управления финансовыми

ресурсами предприятий 1Т-сектора 43

2.3 Практика анализа эффективности управления финансовыми ресурсами

предприятий 1Т-сектора 51

3 НАПРАВЛЕНИЯ ПРАКТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ

УСОВЕРШЕНСТВОВАННОЙ МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИЯХ 1Т- СЕКТОРА 69

3.1 Использование усовершенствованной методики оценки эффективности управления финансовыми ресурсами на предприятиях 1Т-сектора с целью разработки рекомендаций по достижению оптимальной структуры финансовых

ресурсов компаний 69

3.2. Использование методики путем инновационного подхода к оценке

управления заработной платой по критерию производительности 76

ЗАКЛЮЧЕНИЕ 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 86

ПРИЛОЖЕНИЕ

📖 Введение

Кроме того, развитие информационно-коммуникационных технологий является одним из стратегических направлений модернизации экономики. Инвестиции в развитие телекоммуникационной инфраструктуры способствуют усилению стратегического положения любой страны в долгосрочной перспективе. Правительство Российской Федерации признает развитие отрасли телекоммуникаций и связи одним из приоритетных направлений и ставит стратегические задачи по обеспечению эффективного использования возможностей, предоставляемых новыми технологиями.

В настоящее время становится очевидным и необходимым аспектом деятельности любого предприятия рациональное использование и эффективное управление финансовыми ресурсами в современных условиях хозяйствования. Эффективность деятельности предприятия во многом зависит от правильного формирования и использования финансовых ресурсов, их анализа, достоверной оценки, способности быстро и гибко реагировать на изменения конъюнктуры рынка, то есть системы управления финансовыми ресурсами предприятия в целом.

Успешная работа современного предприятия 1Т-сектора невозможна без хорошо налаженной системы управления, основным критерием продуктивности которой является эффективное использование финансовых ресурсов.

Актуальность обозначенного вопроса подтверждается высоким спросом на финансовые ресурсы, и специализированные финансовые компании готовы его удовлетворить, предлагая новые формы финансирования. В то же время

руководители стали задумываться не только о том, как привлечь капитал, но и о том, как его сэкономить и преумножить.

Целесообразность изучения управления финансовых ресурсов предприятий 1Т-сектора обусловлена еще и тем, что последние, как материальные носители финансовых отношений, опосредуют практически всю производственно- хозяйственную деятельность коммерческой организации, а их применение основано на знании экономической природы и законов функционирования, что позволяет наиболее эффективно достигать поставленных целей и реализовывать функциональное назначение финансовых ресурсов хозяйствующего субъекта.

Целью исследования является развитие методики анализа эффективности управления финансовыми ресурсами предприятий II сектора.

Для достижения вышеуказанной цели поставлены следующие задачи:

• изучить теоретические аспекты управления финансовыми ресурсами предприятий 1Т-сектора;

• провести анализ применяемых методик управления финансовыми ресурсами и разработать рекомендации по оптимизации методики управления финансовыми ресурсами предприятий 1Т-сектора;

• внедрить методику управления финансовыми ресурсами в деятельность предприятия 1Т-сектора и оценить эффективность данной методики.

Объект исследования - предприятия 1Т-сектора.

Предмет исследования - методики управления финансовыми ресурсами предприятий.

В процессе изучения и обработки материалов применялись следующие методы экономических исследований: абстрактно-логический, эмпирический, метод функционального анализа, использовались приемы структурного и статистического анализа, экономико-математического моделирования.

В современной экономической литературе проблеме формирования финансовых результатов уделено значительное внимание, этому посвящены работы Баканова М.И., Кононенко О., Измайловой К.В. Ковалева В.В., Павловского А.В., Рогатенюк Э.В., Савинцева Ю.В. Шеремета А. Д. и др.

Научная новизна исследования состоит:

1) в предложении собственного определения финансовых ресурсов, под которым предлагается понимать часть денежных ресурсов, находящихся в собственности предприятий, используемая на цели расширенного воспроизводства, удовлетворения потребностей и для выполнения возложенных на них функций и задач;

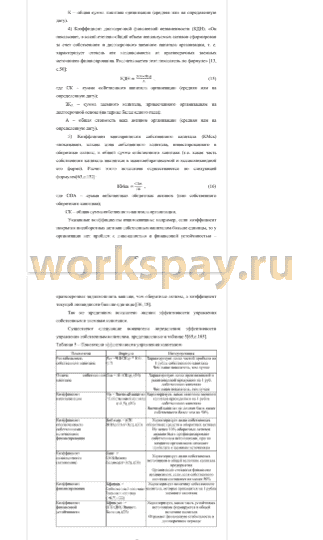

2) в усовершенствованной методике анализа эффективности управления финансовыми ресурсами за счет введения показателя, учитывающего специфику для 1Т-отрасли, где преобладают затраты труда.

Практическая значимость исследования заключается в разработке рекомендаций и предложений по совершенствованию методики анализа эффективности управления финансовыми ресурсами предприятий 1Т сектора, которые могут быть применимы в их деятельности.

Информационную и эмпирическую базу исследования составили статистические и аналитические материалы Федеральной службы государственной статистики РФ, Министерства финансов РФ, экспертные данные рейтинговых и маркетинговых агентств, результаты собственного исследования автора деятельности предприятий. Нормативной основой работы явились действующие федеральные и региональные нормативно-правовые акты.

Структура и содержание магистерской диссертации определяются общей концепцией исследования, целью, поставленными задачами, логикой исследования и раскрываются во введении, трех главах, заключении и списке использованных источников.

✅ Заключение

Предприятие использует определенный ряд финансовых ресурсов, среди которых могут быть: собственный капитал, заемный капитал, а также дополнительные финансовые ресурсы. Собственники должны определить финансовые ресурсы так, чтобы они были распределены максимально эффективно и приносили пользу для организации.

Заботясь о финансовой устойчивости и стабильности, организации особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

Главными инструментами, позволяющими осуществлять оценку и последующее управление финансовыми ресурсами являются приемы экономического анализа, в частности, финансовый анализ. На основании финансового анализа текущего состояния ресурсов организации разрабатываются рекомендации, направленные на оптимизацию их структуры.

Под эффективностью использования финансовых ресурсов предложено понимать степень достижения поставленных целей, формой выражения которой является максимальный эффект, полученный вследствие оптимального соотношения между результатами и затратами.

Выделены особенности 1Т-отрасли такие как: высокая доля расходов на оплату труда, притом, что задержки зарплат исключены; высокая конкуренция в отрасли, требующая гибкости ценообразования; потребность в постоянном контроле производительности труда как ключевом факторе рентабельности.

В работе усовершенствована методика анализа эффективности управления финансовыми ресурсами за счет введения показателя, учитывающего специфику для IT-отрасли, где преобладают затраты труда. При оценке эффективности использования финансовых ресурсов предприятий IT- отрасли предлагается рассчитывать коэффициент опережения.

В работе выполнена оценка эффективности использования финансовых ресурсов предприятий IT-отрасли. В качестве базовых предприятий рассмотрены:

PROF-IT GROUP - это группа IT-компаний, которая занимается реализацией сложных IT-решений. Основное преимущество работы специалистов компании - глубокое погружение в отраслевую специфику. В составе ключевых направлений: комплексные IT-проекты для промышленных предприятий и государственного сектора, управленческий и IT-консалтинг, построение IT-инфраструктуры, создание интеллектуальных транспортных систем, услуги IT-аутсорсинга, поставка оборудования и ПО.

Эттон - одна из наиболее динамично развивающихся компаний в сфере информационных технологий. Организация разрабатывает системы автоматизации для бизнеса и электронного правительства. Направления деятельности: комплексные решения для автоматизации сферы ЖКХ;

разработка и внедрение систем электронных платежей; разработка аппаратнопрограммных комплексов для учета и экономии энергоресурсов.

Выявлено, что эффективность управления финансовыми ресурсами ООО «ПРОФ-ИТ ГРУПП» снизилась по причине снижение рентабельности собственного капитала и по причине роста эффекта финансового рычага, а у ООО «ЭТТОН ГРУП» наоборот, отмечено увеличение эффективности управления финансовыми ресурсами по причине роста рентабельности собственного капитала и по причине снижения эффекта финансового рычага, т.е. использование заемных средств положительно влияет на рентабельность капитала.

Выявлено, что несмотря на меньшие размеры предприятия ООО «ЭТТОН ГРУП», для которого по причине более мелких масштабов его деятельности характерен более высокий, чем в ООО «ПРОФ-ИТ ГРУПП» уровень затрат на оплату труда в расчете на единицу капитала, ООО «ЭТТОН ГРУП» финансово независима и основные показатели эффективности использования капитала в динамике показывают рост.

Что касается компании ООО «ПРОФ-ИТ ГРУПП», то в последнем анализируемом периоде финансовая устойчивость нарушена по причине факта финансовой зависимости (доля заемного капитала превышает норму в 50%). Также в последнем анализируемом периоде отмечена тенденция снижения рентабельности собственного капитала и финансового рычага, что оценено с негативной стороны, так как данный факт позволяет сделать вывод о снижении отдачи капитала.

Сопоставив данные выводы с ранее приведенными результатами оценки эффективности управления финансовыми ресурсами предприятий можно отметить, что включение показателя коэффициент опережения при данной оценки предприятий 1Т-сектора целесообразно, так как если темпы роста производительности труда не превышают темпы роста оплаты труда, то происходит перерасход фонда заработной платы.

Таким образом, эффективность управления финансовыми ресурсами у ООО «ЭТТОН ГРУП» выше.

В целом можно сказать, что у анализируемых предприятий 1Т-сектора не отмечается существенных финансовых проблем. Они имеют высокую рентабельность капитала и высокий финансовый рычаг.

В работе представлен авторский алгоритм управления кредиторской задолженностью, который показывает выход к увеличению денежного потока и ликвидности предприятий за счет сокращения кассового разрыва путем снижения дебиторской задолженности, либо увеличения кредиторской задолженности, если не соблюдено следующие условие: ДЗ/КЗ<1.

Для реализации алгоритма, предлагается ряд мероприятий по снижению и предотвращению роста кредиторской задолженности. Предложим ряд мер:

• списание кредиторской задолженности;

• ежеквартальная инвентаризация обязательств;

• осуществление взаиморасчетов с дебиторами и списание задолженностей.

Таким образом, предложенный к расчету в компаниях 1Т-сектора показатель опережения темпов роста производительности труда над темпами роста оплаты труда рекомендуется анализировать при оценки управления финансовыми ресурсами. В рассматриваемом секторе данная статья расходов имеет одно из ключевых значений, а, следовательно, может привести к повышению себестоимости продукции и, соответственно, к уменьшению прибыли.

📕 Список литературы

🖼 Скриншоты