Тема: СОВРЕМЕННОЕ СОСТОЯНИЕ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОСИЙСКОЙ ФЕДЕРАЦИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы и особенности организации ипотечного жилищного

кредитования 6

1.1 Исследование сущности ипотечного жилищного кредитования 6

1.1.1 Сущность, функции, принципы и участники ипотечного

жилищного кредитования 6

1.1.2 Основные этапы ипотечного жилищного кредитования 19

1.2 Нормативно-правовые аспекты предоставления ипотечного

жилищного кредитования 25

1.3 Основные модели ипотечного жилищного кредитования 30

2 Анализ современного состояния рынка ипотечного жилищного кредитования

в Российской Федерации (на примере банка «ВТБ» (ПАО)) 41

2.1 Оценка текущего состояния рынка ипотечного жилищного

кредитования в Российской Федерации 41

2.2 Анализ основных финансово-экономических показателей

деятельности банка «ВТБ» (ПАО) 64

2.3 Анализ ипотечных программ и объемов ипотечного жилищного

кредитования банка «ВТБ» (ПАО) 89

3 Основные проблемы и направления совершенствования ипотечного

жилищного кредитования в Российской Федерации 109

3.1 Современные проблемы развития рынка ипотечного жилищного

кредитования в РФ 109

3.2 Совершенствование направлений деятельности банка «ВТБ» (ПАО) на

рынке ипотечного жилищного кредитования 113

Заключение 123

Список использованной литературы 127

📖 Введение

Ипотечное кредитование в современных условиях играет очень важную роль и предоставляет возможность решения жилищной проблемы. А также ипотечное кредитование содержит в себе значительный потенциал и влияет на повышение стабильности и эффективности функционирования банковской системы страны.

Основная задача в вопросах ипотечного жилищного кредитования - это решение проблем несбалансированности рынка, которые обоснованы макроэкономической конъюнктурой, динамикой уровня доходов населения, а также социально-экономическими условиями.

Все это свидетельствует о том, что необходимо создать надежную институциональную основу ипотечного жилищного кредитования для того чтобы сохранить финансовую стабильность и расширить возможности населения в приобретении жилья на первичном и вторичном рынках. Этого можно добиться посредством развития современных институтов ипотечного жилищного кредитования, ориентируясь на отечественную и зарубежную практику.

В настоящее время ипотечное кредитование населения является важным условием повышения качества жизни российских граждан и одним из перспективных направлений развития банковского кредитования, т.к. ипотека представляет собой инструмент, который усиливает обеспечение кредита. Этот момент является особенно важным и для экономики нашей страны, которой на данном этапе характерны неопределенность и высокая степень риска. Обеспеченные кредиты являются наиболее надежными и безопасными, потому что, в случае их невозврата, банк реализует залог и возвращает свои средства.

Создание и эффективное развитие рынка ипотечного жилищного кредитования будет оказывать поддержку формированию более цивилизованной и устойчивой банковской системы, которая могла бы отвечать представлениям, принятым в мире, о роли и месте банков в экономической жизни страны.

В России достаточно молодой рынок ипотеки, но он активно развивается. Его участники стараются перенять всё лучшее из того, что уже опробовано в других странах и прошло испытание временем, «примеряя» в своей деятельности различные из известных моделей ипотечного кредитования.

Целью выпускной квалификационной работы является изучение теоретических аспектов ипотечного жилищного кредитования, анализ рынка ипотечного жилищного кредитования Российской Федерации, выявление его основных проблем и предложение возможных путей их решения.

Для достижения поставленной цели необходимо решить следующие задачи:

• изучить понятие и особенности ипотечного жилищного кредитования, рассмотреть модели ипотечного жилищного кредитования;

• оценить текущее состояние рынка ипотечного жилищного кредитования в РФ, проанализировать динамику объемов ипотечного жилищного кредитования ПАО Банка «ВТБ» (далее - «ВТБ»);

• выявить проблемы развития ипотечного жилищного кредитования в РФ и предложить возможные пути их решения, а также предложить пути совершенствования деятельности банка «ВТБ» на рынке ипотечного кредитования.

Предметом работы является исследование организации ипотечного жилищного кредитования в кредитных организациях РФ и применение международного опыта.

Объект выпускной квалификационной работы - Публичное акционерное общество банк «ВТБ».

В ходе выполнения анализа были применены методы статистического, динамического и системного анализа, а также графический инструментарий.

Степень разработанности темы. Широкое использование и значимость ипотечного жилищного кредитования направили внимание множества специалистов на изучение данной формы кредитных отношений.

Развитию теории ипотечного жилищного кредитования посвящены работы Г.Н. Белоглазовой, В.А. Горемыкина, В.А. Каменецкого, М.П. Логинова, И.В. Павловой, И.А. Разумовой, Б.А Райзберга, Л.Ш. Лозовского, Е.Б. Стародубцевой, Л.В. Донцовой, С.М. Печатниковой.

Научная новизна выпускной квалификационной работы заключается в следующем:

• систематизированы и обобщены научные подходы к определению сущности ипотечного жилищного кредитования;

• исследованы базовые параметры рынка ипотечного жилищного кредитования, его объемов, основных участников и отдельно рассмотрены роль и специфика банка «ВТБ» на рынке;

• выявлены проблемы развития ипотечного жилищного кредитования в Российской Федерации и рассмотрены возможные пути их решения, также предложены возможные варианты совершенствования деятельности банка «ВТБ» на рынке ипотечного кредитования.

Практическая значимость исследования связана с возможностью

применения некоторых выводов, сделанных автором, в деятельности российских банков. А также результаты исследования могут быть использованы в качестве материалов при разработке дисциплины «Банковское дело» для бакалавриата.

Информационно-эмпирическую базу исследования составляют нормативные документы, научные труды российских авторов по ипотечному кредитованию, таких как, Белоглазова Г.Н., Горемыкин В.А., Разумова И.А., Литвинова С.А., статистические данные Центрального банка Российской Федерации, информационно-аналитического портала «Русипотека», АО «ДОМ.РФ», финансовая отчетность банка «ВТБ».

Выпускная квалификационная работа состоит из введения, трех глав, каждая из которых содержит выводы, заключения, списка использованной литературы и приложений.

Первая глава посвящена рассмотрению теоретических основ и особенностей организации ипотечного жилищного кредитования в банке.

Во второй главе проводится анализ современного состояния рынка ипотечного жилищного кредитования Российской Федерации, анализируются основные финансово-экономические показатели деятельности банка «ВТБ», ипотечные программы и объемы ипотечного жилищного кредитования банка.

В 3 главе рассматриваются проблемы развития ипотечного жилищного кредитования и предлагаются возможные пути их решения, а также совершенствования деятельности банка «ВТБ» на рынке ипотечного жилищного кредитования.

В заключении сформулированы общие выводы по исследованию.

✅ Заключение

В ходе проведения анализа современного состояния ипотечного жилищного кредитования в Российской Федерации, актуальность темы исследования была раскрыта, поставленная автором цель достигнута и задачи решены.

В первой главе выпускной квалификационной работы автором были рассмотрены и обобщены теоретические аспекты и особенности организации ипотечного жилищного кредитования.

Автором рассмотрены позиции различных авторов по поводу определения таких понятий как «ипотечный жилищный кредит», «ипотечное жилищное кредитование» и «ипотека». Автор считает, что ипотечный жилищный кредит следует рассматривать как экономическую категорию, содержанием которой выступают экономические отношения по поводу движения ссуженной стоимости, выполняющей совокупность базовых (перераспределительная) и специфических (социальная, координационная, инвестиционная, рефинансирования) функций, направленных на решение жилищных проблем населения, а ипотечное жилищное кредитование - как процесс, реализующий сущностную основу ипотечного жилищного кредита , направленный на сохранение ссуженной стоимости в целях ее полного и своевременного возврата посредством своих основополагающих принципов (платности, срочности, обеспеченности, целевого назначения и т.д.).

Рассмотрены виды и основные участники процесса ипотечного жилищного кредитования. Также автором были изучены и охарактеризованы основные этапы организации ипотечного жилищного кредитования, которые включают в себя предварительный этап (консультация клиента), сбор и проверку информации о клиенте и о залоге, оценку вероятности погашения кредита, принятие решения по кредиту, заключение, обслуживание и закрытие кредитной сделки. Во втором пункте главы были рассмотрены изменения законодательства в сфере ипотечного жилищного кредитования, которые вступили в силу с 2018 года. А также автором были проанализированы модели ипотечного жилищного кредитования, функционирующие за рубежом, и из них выявлена наиболее подходящая для российского рынка - расширенно-открытая модель (двухуровневая).

Во второй главе работы автором был проведен анализ современного состояния рынка ипотечного жилищного кредитования в Российской Федерации и особенностей организации ипотечного кредитования в банке «ВТБ».

Ипотечное кредитование в Российской Федерации развивается довольно - таки активно. В работе рассмотрены абсолютные показатели, которые характеризуют объемы предоставленных ИЖК.

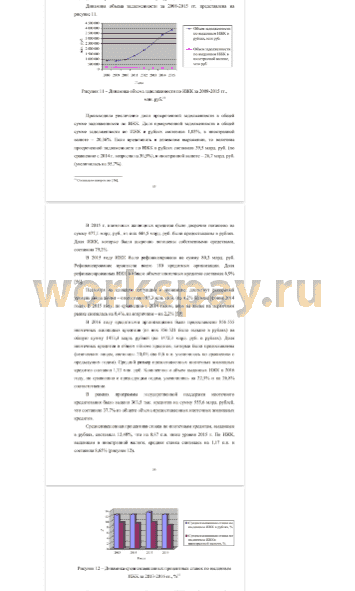

С 2013 по 2014 год рынок ипотечного жилищного кредитования стабильно рос, происходило увеличение объема и количества предоставленных ИЖК.

Но в 2015 году произошло резкое сокращение объема предоставленных ипотечных жилищных кредитов в связи со снижением темпов выдачи, т.к. произошло падение реальных доходов населения и, как следствие, платежеспособного спроса, что, естественно, плохо сказалось на рынке недвижимости.

В 2016 году рынок ипотечного жилищного кредитования начал восстанавливаться после существенного падения годом ранее.

В отличие от 2016 года, который был отмечен только восстановлением активности заемщиков, в 2017 году достигнут исторический рекорд по объему выдачи (2 трлн. рублей) и уровню ставок - 9,8% годовых.

Далее автором был проведен анализ основных финансово-экономических показателей банка: активов, пассивов, доходов, расходов, и выполнения банком основных экономических нормативов ЦБ.

Банк «ВТБ» повторяет тенденцию рынка ипотечного жилищного кредитования в РФ, т.е. также происходит наращивание объема предоставленных ИЖК в 2013-2014 гг., значительное сокращение в 2015 г. и постепенное увеличение с 2016 года.

Далее автором рассмотрены ипотечные программы, которые на сегодняшний день банк «ВТБ» предлагает для своих клиентов и подробно охарактеризованы условия по ним.

В 3 главе диссертационного исследования охарактеризованы основные проблемы, оказывающие негативное влияние на развитие ипотечного кредитования у нас в стране и предложены возможные пути их решения.

Также автором предложены возможные пути совершенствования деятельности банка «ВТБ» на рынке ипотечного жилищного кредитования. Автор считает, что использование предложенных мероприятий позволит банку «ВТБ» увеличить и сохранить долю занимаемого рынка, обеспечить высокий уровень качества кредитного портфеля и предоставляемых услуг.

📕 Список литературы

🖼 Скриншоты