Тема: Управление интеллектуальной добавленной стоимостью на промышленном предприятии

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 КОНЦЕПТУАЛЬНЫЕ ПОДХОДЫ К ИССЛЕДОВАНИЮ

ИНТЕЛЛЕКТУАЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТИ 7

1.1 ИНТЕЛЛЕКТУАЛЬНАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ КОМПАНИИ

КАК ОБЪЕКТ ИССЛЕДОВАНИЯ 7

1.2 МЕТОДИКИ ИЗМЕРЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ ДОБАВЛЕННОЙ

СТОИМОСТИ НА ПРЕДПРИЯТИИ 17

1.3 СТРАТЕГИЧЕСКИЕ МОДЕЛИ УПРАВЛЕНИЯ СОЗДАНИЕМ

ИНТЕЛЛЕКТУАЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТИ 28

2 МОНИТОРИНГ СОЗДАНИЯ И УПРАВЛЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ

ДОБАВЛЕННОЙ СТОИМОСТИ НА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ 34

2.1 СОСТОЯНИЕ И ПРОБЛЕМЫ СОЗДАНИЯ ИДС НА ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЯХ 34

2.2 ОСОБЕННОСТИ УПРАВЛЕНИЯ ИДС НА ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЯХ 47

3 ЭМПИРИЧЕСКОЕ ИССЛЕДОВАНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

ДОБАВЛЕННОЙ СТОИМОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ 54

3.1 РАЗРАБОТКА МОДЕЛИ УПРАВЛЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ

ДОБАВЛЕННОЙ СТОИМОСТЬЮ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ 54

3.2 ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТИ

ПРЕДПРИЯТИЯ АО «УРАЛЭЛЕКТРОМЕДЬ» 57

3.3 РАЗРАБОТКА МЕРОПРИЯТИЙ УПРАВЛЕНИЯ ИДС НА ПРИМЕРЕ АО

«УРАЛЭЛЕКТРОМЕДЬ» 65

ЗАКЛЮЧЕНИЕ 80

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 83

📖 Введение

Традиционно в компаниях наиболее важными ресурсами считаются материальные активы, в особенности физические активы и капитал. Действительно, эти ресурсы играют важнейшую роль в создании стоимости компании. Тем не менее, высокая конкурентоспособность фирмы невозможна в наше время без интеллектуального капитала, которому принадлежит главная роль в повышении конкурентоспособности и рыночной стоимости той или иной компании.

Современная экономика в основном состоит из компаний, в которых бизнес-модели опираются на ресурсы интеллектуального капитала. Такие фирмы связаны с программным обеспечением, производством средств связи, 1Т разработками, не обладают большим запасом физического капитала, но опираются на человеческий капитал, иными словами, опыт, знания и навыки работников. Если взглянуть на фирмы с точки зрения финансов, то результаты их деятельности могут быть одинаковыми, но при сравнении ресурсов интеллектуального капитала фирм разница может быть очевидной.

Толчок к развитию теории интеллектуального капитала был сделан зарубежными исследователями: К.Свейби, Э.Брукинг, Т.Стюарт, С.Альберт, К.Бредли, Дж.Даум именно они в своих работах закладывают основную теорию о интеллектуальном капитале. В дальнейшем к исследованию проблемы обратились Л. Эдвинсон, Й.Руус, С.Пайк и Л.Фернстрём и другие.

Свой вклад в развитие теории интеллектуального капитала внесли отечественные авторы, такие как Б.Б. Леонтьев, А.И. Колганов и В.Л. Иноземцев, Ивашковская, Э.Р. Байбурина и другие.

Несмотря на значительное количество работ, посвященных исследованию обозначенной проблемы, вопрос о том, возможно ли оценить такой многогранный актив как интеллектуальный капитал до сих пор является дискуссионным. Сложность заключается прежде всего в наличии разнородных данных и специфичности предмета оценки.

В то время как написано большое количество академических статей в попытке определить сущность и дать соответствующее определение интеллектуальному капиталу, практиков волнует вопрос об измерении интеллектуального капитала компании. Данное направление исследования в настоящее время является очень популярным, поскольку для компаний и учёных приоритетным становится вопрос о том, как и в какой степени интеллектуальный капитал влияет на деятельность компании, и чего можно добиться, обладая таким знанием, чтобы улучшить ее финансовые показатели.

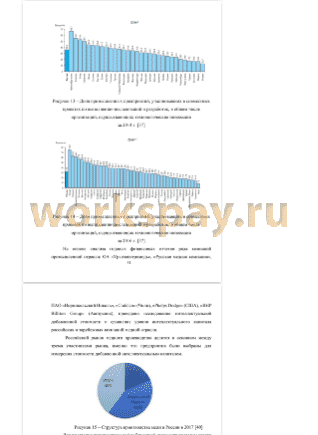

Стратегическая роль интеллектуальных активов, в том числе и для предприятий, работающих на развивающихся рынках, требует от ученых и экспертов качественных эмпирических исследований, позволяющих проводить сравнительный анализ, выявлять общие закономерности и факторы влияния на эффективность использования нематериальной составляющей ресурсов компании. Для этой цели чаще всего используется интеллектуальный коэффициент добавленной стоимости (УАХС), который был предложен А. Пулик в 2000 году [1]. С его помощью определяется вклад в добавленную стоимость интеллектуального капитала компании. Исследованиями в области интеллектуальной добавленной стоимости занимались также отечественные авторы: Осколкова М.А, Головко Т.В., Байбурина Э.Р.

Исследование вклада в добавленную стоимость интеллектуального капитала компании представляет собой новое направление развития экономики фирмы. Следовательно, и управление интеллектуальной добавленной стоимостью на предприятии является актуальной проблемой современного бизнеса. Это связано с тем, что, во-первых, отсутствует единая общепринятая методология оценки и измерения интеллектуальной добавленной стоимости, а во-вторых, современная бухгалтерская отчётность не способна учитывать новые активы.

Целью данного исследования является развитие теоретических и методических положений об интеллектуальном капитале, способах измерения его вклада в результаты деятельности фирмы для разработки модели управления интеллектуальной добавленной стоимостью.

Достижение поставленной цели исследования обусловливает постановку и предполагает решение следующих задач:

• изучить совокупность теоретико-методических вопросов, связанных с управлением интеллектуальной добавленной стоимостью на предприятиях;

• проанализировать состояние и проблемы в управлении интеллектуальной добавленной стоимостью на предприятиях;

• разработать модель для эффективного управления интеллектуальной добавленной стоимостью на предприятиях.

Объектом диссертационного исследования являются российские предприятия, чья деятельность является источником создания интеллектуальной добавленной стоимости.

Предметом исследования является совокупность экономических и управленческих отношений, возникающих в процессе управления интеллектуальной добавленной стоимостью на предприятиях.

Теоритической методической основой исследования являются труды отечественных и зарубежных авторов по проблемам инновационного менеджмента, управления интеллектуальным, человеческим, структурным и организационным капиталом.

Диссертационное исследование осуществлялось на основе следующих методов: процессного подхода; анализа и синтеза.

Научная новизна диссертации заключается в следующем:

разработана модель управления интеллектуальной добавленной стоимостью на промышленном предприятии, базирующаяся на процессном подходе по методике УЛХС Пулика, отличительной особенностью которой является декомпозиция базовых бизнес-процессов, расчет интеллектуальной добавленной стоимости, что позволит сосредоточить внимание на управлении интеллектуальным капиталом и его влиянии на добавленную стоимость, повысив тем самым обоснованность принимаемых управленческих решений, направленных на повышение прибыльности и конкурентоспособности предприятия.

Поставленные цели и задачи определили структуру диссертации. Магистерская работа состоит из введения, трех глав, заключения и списка литературы. Текс работы изложен на 89 страницах, включая 24 рисунков и 19 таблиц.

✅ Заключение

В рамках данной работы предложено понимание интеллектуальной добавленной стоимости, как стоимость, созданную благодаря интеллектуальному капиталу, и охватывающая его реальный вклад в создание стоимости конкретного продукта, опираясь на классификацию элементов интеллектуального капитала по Т. Стюарту.

В ходе исследования было выявлено, что существует множество методов оценки интеллектуального капитала предприятия, однако для исследования интеллектуальной добавленной стоимости подходит всего один, нацеленный именно на это - метод УЛХС (Коэффициент интеллектуальной добавленной стоимости), автором которого является Анте Пулик. Данный коэффициент используется непосредственно для измерения интеллектуальной добавленной стоимости на предприятии. Далее были проанализированы исследования зарубежных и отечественных ученых - большинство авторов именно данный метод используют для проведения эмпирических исследований. Также в работе рассмотрены достоинства и недостатки данного метода оценки интеллектуального капитала, одно из главных достоинств данного метода заключается в простоте оценки и доступности данных.

В рамках исследовательской работы рассмотрены стратегии управления интеллектуальным капиталом, направлены на создание новой стоимости, реализованной в продуктах, с помощью рационального формирования и использования знаний в организации.

Рассмотрены состояние и проблемы создания интеллектуальной добавленной стоимости на промышленных предприятиях, в ходе данного анализа выявлено, что в среднем в едином временном промежутке интеллектуальная добавленная стоимость зарубежных промышленных предприятий выше и имеет более стабильные показатели коэффициента, российским предприятиям нужно стремиться к повышению человеческого капитала для увеличения коэффициента интеллектуальной добавленной стоимости, так как существенная разница между зарубежными и отечественными показателями именно в нем.

В рамках проведённой исследовательской работы были сформулированы цель управления интеллектуальным капиталом, основные задачи и методы управления интеллектуальной добавленной стоимостью на промышленном предприятии; выявлены факторы, прямо влияющие на стоимость объектов интеллектуальной собственности, а также особенности принятия решений в ходе управления интеллектуальной добавленной стоимостью на предприятии. Решения, принимаемые при создании интеллектуальной добавленной стоимости должны рассматриваться через систему управления интеллектуальными активами промышленного предприятия, что было проанализировано в магистерской работе.

В эмпирической части исследовательской работы была измерена интеллектуальная добавленная стоимость промышленного предприятия АО «Уралэлектромедь». По результатам данной оценки сделан вывод, что, самым важным компонентом Коэффициента интеллектуальной добавленной стоимости для АО «Уралэлектромедь» является показатель добавленной стоимости (эффективности) человеческого капитала HCE, который показывает более чем двукратную отдачу от вложения в человеческие ресурсы. Для увеличения стоимости, добавленной интеллектуальным капиталом нужно научиться управлять ей и применять данные методы на практике.

Для управления интеллектуальной добавленной стоимостью на промышленном предприятии была разработана модель управления интеллектуальной добавленной стоимостью и применена на ОА «Уралэлектромедь».

В рамках данной модели управления интеллектуальной добавленной стоимостью на АО «Уралэлектромедь» рассмотрены бизнес-процессы управлением интеллектуальной добавленной стоимостью, определены входы и входы и расписаны мероприятия в рамках бизнес-процессов, которые помогут повысить эффективность управления интеллектуальной добавленной стоимостью на предприятии и повысить конкурентоспособность предприятия.

По результатам оценки VAIC предприятия АО «Уралэлектромедь» было отмечено, что на данный момент промышленному предприятию следует направить усилия на отдачу от вложения в структурный капитал, так как он является одним из элементов интеллектуального капитала организации; внедрить мероприятия, предложенные в третьей главе и для того, чтобы отследить изменения, как внедрение данных мероприятий на предприятие влияет на интеллектуальную добавленную стоимость, нужно по прошествии времени снова оценить коэффициент интеллектуальной добавленной стоимости Пулика.

📕 Список литературы

🖼 Скриншоты