Тема: НАЛОГОВЫЕ РИСКИ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. СУЩНОСТЬ И ВИДЫ НАЛОГОВЫХ РИСКОВ ПРЕДПРИЯТИЯ 1.1 Место и роль налогового риска в составе финансовых рисков хозяйствующего субъекта 6

1.2 Теоретические основы налоговых рисков предприятия 15

1.3 Методы управления налоговыми рисками на предприятии 25

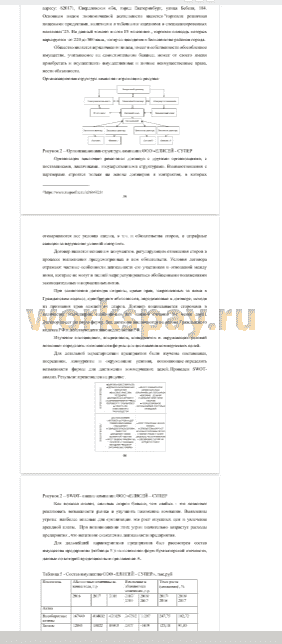

ГЛАВА 2. АНАЛИЗ НАЛОГОВЫХ РИСКОВ ООО "ЕЛИСЕЙ - СУПЕР" .... 39

2.1 Характеристика предприятия и основные показатели его деятельности .. 39

2.2 Анализ структуры и динамики налоговой нагрузки ООО "ЕЛИСЕЙ - СУПЕР" 44

2.3 Оценка налоговых рисков ООО "ЕЛИСЕЙ - СУПЕР" 58

ГЛАВА 3 . ПРОБЛЕМЫ УПРАВЛЕНИЯ НАЛОГОВЫМИ РИСКАМИ НА

ПРЕДПРИЯТИИ ООО «ЕЛИСЕЙ - СУПЕР» И ПУТИ ИХ РЕШЕНИЯ 68

ЗАКЛЮЧЕНИЕ 76

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

📖 Введение

В настоящий момент в Российской Федерации взимается почти два десятка налогов и сборов, не считая различных пошлин. В целом существующая система налогообложения наиболее близка к принятой на Западе, учитывая, что и там имеются существенные различия по странам, и налоговая система Швеции отличается от действующей в Г ермании, а налоги в Англии заметно отличаются от принятых в Дании и т. п. Правда, в странах ЕЭС налоговая система унифицируется, и с 1 января 1993 г. остались лишь несущественные различия. Но стабильность системы налогообложения не является целью любого государства. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов - экономической политики государства и состоянием экономики страны в данный период.

В Российской Федерации вопрос налогообложения всегда был одним из ключевых в экономике. Существующая налоговая система достаточно стабильна и с каждым годом ее качество улучшается. Экономика страны развивается, усложняются хозяйственные отношения между её субъектами. Налогообложение каждого субъекта становится рисковой областью ,которая влечет финансовые и иные потери.

Следовательно, в сложившихся условиях возникает необходимость уделять больше времени и усилий для планирования и регулирования процессов налогообложения на предприятии. Любая организация ставит перед собой много целей, но одной из самых важных является - снижение налогового бремени. Используя при этом законные, а иногда и противоправные действия. Что несомненно влечет за собой риск. Грамотное управление налоговыми рисками невозможно без знания всех существенных для процесса налогообложения аспектов его деятельности. Это знание формируется на основе и в результате проведения исследования деятельности, процессов внутри предприятия, уплачиваемых налогов, тенденции налогового законодательства, то есть анализа и выявления рисков. Анализ, позволяет получить данные о сущности и величине налоговых платежей. Это позволяет предприятию оценить налоговый риск, задуматься о проведении корректировок в своей финансово-хозяйственной деятельности.

Однако вопрос выявления и оценки налоговых рисков в современной экономической литературе недостаточно разработан: отсутствует устоявшееся определение налогового риска и, как следствие, практически не освещены методы его снижения. Таким образом актуальность темы исследования заключается в формировании точного представления о налоговых рисках и способах его снижения.

Целью данной работы является теоретическое обоснование специфики налогового риска налогоплательщика и разработка методического инструментария снижения налоговых рисков в организациях.

Для достижения этой цели были поставлены следующие задачи:

- изучить теоретические основы налоговых рисков на предприятии и предложить основания для их классификации.

• провести анализ налоговых рисков на предприятии с целью выявления существующих проблем в корпоративном налоговом менеджменте;

• предложить мероприятия по снижению налоговых рисков и рассчитать их экономическую эффективность для анализируемого хозяйствующего субъекта.

Предмет исследования - экономические отношения, возникающие по поводу выявления, оценке и управления налоговыми рисками на предприятии.

Объектом исследования является ООО "Елисей - СУПЕР", основным видом деятельности, которого является осуществление розничной торговли.

В соответствии с логикой изложения диссертации, методологической базой работы явились общенаучные методы и приемы: системный и сравнительный анализ, анализ причинно-следственных связей, наблюдение, а также индуктивный и дедуктивный методы научного познания, позволяющие раскрывать взаимосвязи экономических процессов, методы обобщения, выборки, группировки и графические методы.

Степень разработанности темы: в научной литературе тема налоговых рисков рассматривается в трудах отечественных (Постюшков А.В, Пименов Н.А, Пугачев А.А, Шаршукова Л.Г, Брызгалин А.В, Демин А.В) и зарубежных авторов (А.Мэдиссон, С.Дин,К.Томас,Х.Олт)

Основные пункты научной новизны:

• сформулировано авторское понятие налогового риска;

• систематизирована классификация налоговых рисков по значимым классификационным признакам;

• разработаны практические рекомендации по снижению налоговых рисков на анализируемом предприятии и произведена оценка эффективности предложений автора.

Практическая значимость работы состоит в возможности использования ее результатов и выводов в финансово-хозяйственной деятельности предприятий розничной торговли.

Эмпирической базой магистерской работы послужили официальные данные Федеральной налоговой службы, Федеральной службы государственной статистики, Федеральной службы государственной регистрации, кадастра и картографии, а также методические рекомендации Министерства финансов. В ходе написания работы были использованы материалы периодической печати, исследования, опубликованные финансово-аналитическими компаниями и исследовательскими центрами.

Магистерская диссертация имеет традиционную структуру, то есть состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе рассмотрена классификация налоговых рисков и методы управлениями ими.

Вторая глава посвящена выявлению налоговых рисков в ООО «Елисей - СУПЕР».

В третьей главе изложены предложения, направленные на уменьшение налоговых рисков на предприятии ООО «Елисей-СУПЕР».

Заключение содержит основные выводы по диссертационной работе.

✅ Заключение

Любой хозяйствующий субъект в своей деятельности сталкивается с налоговыми рисками. Разумный подход в организации управления налоговыми рисками на предприятии позволяет минимизировать их и сделать контролируемыми.

Автор диссертационного исследования остановился на анализе предприятия розничной торговли ООО «Елисей - Супер». В работе проведен анализ основных финансовых показателей деятельности предприятия, структуры и динамики налоговой нагрузки и налоговых обязательств за 2016 - 2018 гт., а также проведена оценка налоговых рисков.

На основе проведенного анализа автором сделаны следующие выводы: организация платежеспособна, активы превышают внешние обязательства;

- наблюдается снижение устойчивости организации в 2017 году, по причине увеличения краткосрочных заемных средств;

. наибольший удельный вес в структуре налоговых платежей приходится на НДС, суммы налога на прибыль занимают второе место, страховые взносы третье;

- самыми незначительными суммами в общем объеме обязательных налоговых платежей являются суммы налога на имущество организаций и транспортного налога;

в динамике общая сумма налоговых платежей возрастает;

5а анализируемый период налоговая нагрузка существенно не меняется, налоги и сборы занимают в среднем за три года 32,74 % получаемой ООО «ЕЛИСЕЙ - СУПЕР» выручки.

В результате проведенного исследования были выявлена основная проблема в организации налогового планирования, а именно: рост сумм задолженности перед бюджетом. Задолженности перед бюджетом непременно ведут к начислению пеней за неуплату того или иного налога. В полной мере проявляется риск начисления штрафов и пени.

Автор разработал предложения, направленные на проведение оптимизационных мероприятий в ООО «Елисей-Супер», позволяющих минимизировать налоговые риски. А именно : уменьшение налоговой нагрузки, путем снижения страховых взносов. Это осуществляется благодаря снижению затрат на оплату труда путем привлечения аутсорсинговых услуг. Сумма, высвобождающаяся при использовании данного мероприятия, увеличивает чистую прибыль, часть из которой может идти на погашение кредиторской задолженности. Особенно, на погашение обязательств перед бюджетом.

📕 Список литературы

🖼 Скриншоты