Тема: СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФАКТОРОВ СМЕНЫ ТОП-МЕНЕДЖЕРОВ В РОССИЙСКИХ И ЗАРУБЕЖНЫХ КОМПАНИЯХ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1 ТЕОРЕТИКО-МЕТОДОЛОГИЧСКИЕ ОСНОВЫ АНАЛИЗА СМЕНЫ ТОП-МЕНЕДЖЕРОВ В КОМПАНИЯХ 14

1.1 РОССИЙСКИЕ И ЗАРУБЕЖНЫЕ ЭМПИРИЧЕСКИЕ ИССЛЕДОВАНИЯ

СМЕНЫ ТОП-МЕНЕДЖЕРОВ КОМПАНИЙ 14

1.2 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ 27

1.3 ИНФОРМАЦИОННАЯ БАЗА ИССЛЕДОВАНИЯ 36

1.4 ОПИСАТЕЛЬНАЯ СТАТИСТИКА ФАКТОРОВ СМЕНЫ ТОП-

МЕНЕДЖРОВ В РОССИЙСКИХ И ЗАРУБЕЖНЫХ КОМПАНИЯХ 40

ГЛАВА 2 ЭКОНОМЕТРИЧЕСКИЙ АНАЛИЗ ФАКТОРОВ СМЕНЫ ТОП- МЕНЕДЖЕРОВ 55

2.1 АНАЛИЗ ФАКТОРОВ СМЕНЫ РУКОВОДИТЕЛЕЙ В РОССИЙСКИХ

КОМПАНИЯХ 55

2.2 АНАЛИЗ ФАКТОРОВ СМЕНЫ РУКОВОДИТЕЛЕЙ В ЗАРУБЕЖНЫХ

КОМПАНИЯХ 59

2.3 КОМПЛЕКСНЫЙ АНАЛИЗ ФАКТОРОВ СМЕНЫ РУКОВОДИТЕЛЕЙ В

РОССИИ И ЗА РУБЕЖОМ 61

2.4 РЕЗУЛЬТАТЫ ЭКОНОМЕТРИЧЕСКОГО АНАЛИЗА 64

2.5 РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ

МЕХАНИЗМА СМЕНЫ ТОП-МЕНЕДЖЕРОВ 67

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 73

ПРИЛОЖЕНИЯ 79

📖 Введение

Цель исследования - выявить и сравнить факторы, влияющие на смену топ-менеджеров в российских и зарубежных компаниях нефинансового сектора.

Для достижения цели были выдвинуты следующие задачи:

1. Охарактеризовать феномен смены топ-менеджеров с точки зрения агентской теории фирмы и закономерностей рынка труда.

2. Определить факторы, приводящие к смене топ-менеджера в корпорациях, и систематизировать их влияние в зависимости от принадлежности к типу агентских факторов и факторов рынка труда.

3. Оценить влияние выявленных факторов на вероятность смены топ- менеджеров в российских и зарубежных компаниях.

4. Сравнить влияние факторов, повлекших смену топ-менеджеров, в российских и зарубежных компаниях.

5. Выработать рекомендации по совершенствованию механизмов корпоративного управления в российских корпорациях, направленные на снижение агентских издержек при мониторинге деятельности топ-менеджеров.

Предметом исследования являются механизмы смены высшего руководства в российских и зарубежных корпорациях нефинансового сектора.

Объектом изучения стали факты смены топ-менеджеров с 2000 по 2017 гг.

Степень изученности проблемы

Исследование факторов смены топ-менеджеров в различных компаниях широко обсуждается в научной литературе. Однако основная их часть приходится на исследования зарубежных предприятий. Именно они и послужили базой для российских исследователей.

Такими исследованиями занимались С. Н. Каплан, Д. Денис, Д. Серрано, Т. Като, С. Лонг, А. Шляйфер и Р. Вишни, Д. Ворнер, Р. Вуотс и К. Врюк, Д. Нино и Д. Ромеро, И. Коатс и Р. Краакмани др.

С. Н. Каплан посвятил много работ [39; с. 58] данной проблеме. В них он анализирует взаимосвязь смены топ-менеджеров и показателей эффективности американских, японских и немецких предприятий (котировки акций, финансовая отчетность) [38; с. 515], а также рассматривает динамику смен топ- менеджеров с течением времени [37; с. 150]. Он доказал, что смена руководителей в американских компаниях происходит, когда цена акций компании начинает снижаться, на японских предприятиях смена топ- менеджмента происходит тогда, когда цена на акции начинает сильно снижаться, а немецких руководителей снимают с должности, когда компания в целом начинает нести убытки [36; с. 115].

Некоторые исследователи занимаются финансовыми показателями компании и их взаимосвязью с долей собственности директоров, а также тем, как это влияет на смену топ-менеджеров в подобных предприятиях. Так, если в компании много инвесторов-аутсайдеров, то часто причиной увольнения становится неэффективность руководителя, которую можно наблюдать по финансовым показателям фирмы. К такому выводу пришли Д. Денис и Д. Серрано [27; с. 240]. Подобными вопросами занимались Т. Като и Ч. Лонг [40; с. 800], анализируя смену топ-менеджеров в китайских компаниях, они пришли к выводу, что при наличии контрольного пакета акций предприятия у его топ- менеджера, либо его нахождение в совете директоров, смена такого руководителя является маловероятной. Данную тенденцию пытались объяснить А. Шляйфер и Р. Вишни [46; с. 120], называя главной причиной «окапывание» руководителей в компании.

Д. Ворнер, Р. Вуотс и К. Врюк [47; с. 470] анализировали смену топ- менеджеров в зависимости от цен акций на бирже. Они, отследив динамику цен на акции по дням, определили, что смена руководителя приносит с собой информационный и реальный эффекты, т. е. то, как рынок и акционеры реагируют на смену руководителя. Вопросами доходности акций занимались также Д. Нино и Д. Ромеро [44; с. 40]. Авторы исследовали чилийские компании и пришли к выводу, что если до смены руководителя были плохие финансовые показатели, то после нее показатели доходности акций возрастали.

И. Коатс и Р. Краакман [26; с. 1] нашли закономерность в том, как стаж влияет на смену топ-менеджеров, точнее они выделили наиболее вероятные периоды для их увольнения. По их мнению, на смену руководителя влияют результаты компании в первые четыре года его пребывания на данном посту. Тем не менее, внутренние смены оказываются менее связанными с результативностью компании, а внешние часто приходятся так же и на пятый и девятый года пребывания в должности.

Публикаций на данную тему по России значительно меньше. Исследования начинают проводиться в конце 1990-х гг. Среди наиболее влиятельных работ стоит выделить исследования Я. Ш. Паппэ, М. Гольцман, А. Муравьева, Р. И. Капелюшникова и Н. В. Деминой, Солнцева С. А.,Бикбова Р. и других. Кроме того, большая их часть посвящена анализу смен высшего руководства на российских предприятиях в течение конца 1990-х - начала 2000-х гг...

✅ Заключение

Во-первых, охарактеризован феномен смены топ-менеджеров в корпорация. Так, с точки зрения агентской теории фирмы, это решение собственника компании (принципала) снять с должности наемного руководителя (агента) в связи с тем, что последний не выполнил возложенные на него обязательства по максимизации благосостояния фирмы принципала. Часто это происходит в результате противоречий между принципалом и агентом, которые возникают из-за определенных рыночных обстоятельств, либо из-за желания наемного топ-менеджера максимизировать полезность для себя, а не для принципала, что в итоге приводит к снижению ценности фирмы. С точки зрения теории рынка труда, феномен смены топ-менеджера представляет собой завершение процесса найма и предложения труда, т.е. завершение его купли и продажи по согласованной в рамках рынка труда цене и условиям между работодателями и наемными работниками.

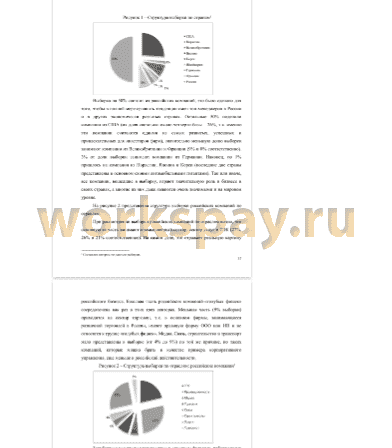

Во-вторых, определены факторы, приводящие к смене топ-менеджера в корпорациях, и систематизировано их влияние в зависимости от принадлежности к типу агентских факторов и факторов рынка труда. Для начала были проанализированы компании, и было выявлено следующее. В выборку вошли довольно крупные компании, большая часть акций которых принадлежит внешним акционерам, а также государству (в российских компаниях доля акций, принадлежащих государству, несколько выше, чем в зарубежных), менеджерам же обычно принадлежит незначительная доля акций. В среднем у российских компаний перед сменой топ-менеджера наблюдается спад стоимости акций, отрицательные изменения рентабельности активов и EBITDA, а стоимость акций и рентабельность собственного капитала, наоборот, демонстрировали рост. В зарубежных странах также отмечается рост стоимости акций, кроме того, увеличивается и рентабельности EBITDA. Показатели изменения рентабельности собственного капитала и рентабельности акций в иностранной выборке также низки. В России и за рубежом разнится и средний возраст топ-менеджера, так, в РФ он составил примерно 50 лет, в других исследуемых странах - 59,5 лет. Что же касается причины смены топ менеджера, то наиболее частой причиной смены руководителей российских компаний стали плохие результаты деятельности организации под его руководством. Часто топ-менеджер по собственному желанию покидал занимаемую должность, получив более выгодное предложение. Повышение в рамах группы компаний и пенсия, а как следствие смена руководителя, происходили с примерно одинаковой периодичностью. Интересным открытием стал факт уголовной составляющей в российской практике. Самой редкой причиной смены топ-менеджера стали факты смены основного собственника компании. За рубежом ситуация обстоит немного иначе. Там наиболее частой причиной смены том-менеджеров в иностранных компаниях стал их выход на пенсию. Часто руководители уходили из компаний по собственному желанию. Только на третьем по частоте смен топ-менеджеров месте находится увольнение из-за плохих результатов деятельности. Смена ключевого собственника, продвижение по карьерной лестнице и криминальная составляющая как причины увольнения топ-менеджера в иностранных компаниях встречаются одинаково редко.

В-третьих, удалось оценить и сравнить влияние выявленных факторов на вероятность смены топ-менеджеров в российских и зарубежных компаниях отдельно и вместе. В российских и зарубежных компаниях важную роль играет доля участия самого топ-менеджера в акционерном капитале компании, так, чем она выше, тем меньше вероятность того, что руководитель будет снят с занимаемой должности. Еще одним общим фактором, влияющим на смену руководителя как в России, так и за рубежом, стал показатель возраста. При рассмотрении только российской выборки было выявлено, что наличие государственного капитала оказывает влияние на вероятность смены топ- менеджеров, причем чем выше эта доля, тем больше шансов у руководителя

сохранить свой пост. Точно такое же влияние оказывает и показатель блокирующего собственника. В таком случае смена топ-менеджера, скорее, возможна при смене блокирующего собственника, что встречается довольно редко в современных реалиях, если судить по данным выборки. Значимым является показатель изменения EBITDA. При его росте вероятность смены топ- менеджера уменьшается. Нужно заметить, что это единственный оказывающий влияние финансовый показатель в российских компаниях. Остальные же значимые переменные подтверждают независимые исследования, проведенные ранее: в России еще недостаточно развита культура корпоративного

управления. Если рассматривать отдельно выборку зарубежных копаний, то видно, что наиболее значимым является показатель «плохие результаты», т.к. из-за определенного уровня развития корпоративной культуры акционеры- собственники стараются следить за показателями деятельности своих компаний и при необходимости прощаются с топ-менеджерами, которые не соответствуют их ожиданиям. Кроме того, значимым для смены топ-менеджера в иностранных компаниях является показатель стоимости акций, при его уменьшении увеличивается вероятность смены топ-менеджера фирмы, в которой наблюдается данное явление. Однако стоит также выделить и определенные успехи в российском корпоративном управлении, в частности по показателям компаний из разных стран, вошедших в выборку, было выявлено, что они развиваются схожим образом и по одинаковым тенденциям. Это было рассмотрено на примере совокупной выборки российских и зарубежных стран. Так, выявлены общие факторы, которые способны привести к смене топ- менеджеров как в России, так и за ее пределами, конечно, они не сильно отличаются от ранее описанных результатов. Таким образом, значимыми для смены топ-менеджера стали плохие результаты работы компании под его руководством, доля акций, которой он владеет, изменение EBITDA, а также возраст топ-менеджера (все взаимосвязи сохранились). Именно поэтому был сделан вывод о том, что российские компании не являются каким -то специфичным случаем, не смотря на то, что у них имеются свои определенные отличительные черты и уровень корпоративного управления несколько ниже, они развиваются в соответствии с теми же закономерностями, что и компании из других исследуемых государств...

📕 Список литературы

🖼 Скриншоты