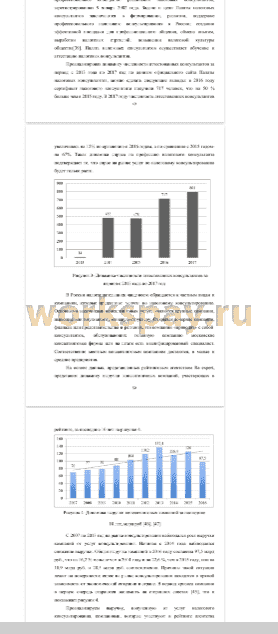

Тема: Налоговое консультирование в РФ: проблемы и перспективы совершенствования

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы налогового консультирования и опыт зарубежных

стран 10

1.1 Понятие и сущность налогового консультирования 10

1.2 Методика процесса налогового консультирования 20

1.3 Практика налогового консультирования в зарубежных странах 28

2 Анализ современного состояния рынка услуг по налоговому

косультированию в России 37

2.1 Анализ нормативно-правового регулирования 37

2.2 Анализ современного состояния рынка услуг по налоговому

консультированию в России 42

2.3 Анализ рисков в сфере налогового консультирования 68

3 Перспективы развития и совершенствования налогового консультирования 80

Заключение 98

Список использованных источников 102

📖 Введение

Несовершенство налогового законодательства создает значительные трудности, как для российских, так и для иностранных компаний, работающих на внутреннем рынке. Поэтому налоговое консультирование приобретает всё наибольшую актуальность.

Степень разработанности темы. Существенный вклад в развитие теории и практики налогового консультирования внесли Д.Г.Черник, Е.А.Талаласова, Л.А.Мазурина, Л.С.Кирина, М.В.Васильева, Д.А.Артеменко, Г.А.Артеменко, Н.Н.Башкирова, А.М.Блюмин, В.В.Кузьменко, Е.А. Талаласова, З.М.Карпасова, С.С.Молчанов, В.В.Балакин, А.В.Брызгалин, Т.А.Демишева, Е.А.Кирова, М.М.Коростелкин, Е.Б.Сугробова, А.В.Тильдиков, а так же зарубежный ученый Р.Буссе.

Цель диссертационного исследования является разработка методических инструментов развития и совершенствования налогового консультирования в Российской Федерации.

Для достижения цели исследования были поставлены задачи:

-рассмотреть категорию «налоговое консультирование» как особый вид консалтинга: понятие, сущность;

-рассмотреть этапы налогового консультирования;

-охарактеризовать различные формы налогового консультирования;

-провести анализ зарубежного опыта в сфере налогового консультирования;

• на основе зарубежного опыта выделить точки развития налогового консультирования в России;

-проанализировать нормативно-правовое регулирования деятельности налоговых консультантов;

-провести анализ современного состояния рынка услуг по налоговому консультировании;

-определить место налогового консультанта на рынке консалтинговых услуг;

-определить риски, возникающие в сфере налогового консультирования и выявить пути их снижения;

-охарактеризовать выявленные проблемы, обозначить пути их решения и дальнейшие перспективы налогового консультирования в Российской Федерации;

• разработать организационно-методические инструменты повышения результативности налогового консультирования в Российской Федерации.

Научная новизна диссертационной работы состоит в комплексе обоснованных теоретических положений и практических рекомендаций по совершенствованию функционирования рынка налогового консультирования, путей решения основных проблем, реализация которых позволит повысить эффективность услуг в сфере налогового консультирования.

1. Сформулировано авторское видение понятия «налоговое

консультирование».

2. Проанализирован рынок консультирования и определено место налогового консультанта на рынке консультационных услуг.

3. Выявлены основные риски, возникающие в сфере налогового

консультирования.

4. Сформулированы пути совершенствования и развития налогового

консультирования в России.

Предметом исследования являются экономические отношения, возникающие между налоговым консультантом, налогоплательщиком и государством в лице налоговых органов, на рынке услугу налогового консультирования

Объектом исследования является характеристика деятельности налоговых консультантов, а также современное состояние рынка услуг по налоговому консультированию.

Теоретическая и практическая значимость работы заключается в понимании процесса налогового консультирования, выявление основных черт налогового консультирования и дальнейшего развития как самостоятельного направления консалтинга в Российской Федерации.

Информационную базу исследования составили законодательные акты Российской Федерации, официальные документы законодательных и исполнительных органов власти, Постановления Правительства РФ, официальные статистические данные и отчёты Министерства финансов РФ, Федеральной налоговой службы РФ, Федеральной службы государственной статистики России, инструктивные материалы ФНС России, имеющие отношение к рассматриваемым вопросам; информация налоговой статистики, материалы официальной периодической печати и официальных сайтов органов государственной власти Российской Федерации, а также информация Палаты налоговых консультантов России.

Материалы диссертации могут быть применимы при составлении учебных пособий и в осуществлении преподавательской деятельности таких дисциплин как: «Организация и методика налогового консультирования», «Налоги и налогообложение».

Публикации. Основные постулаты диссертации содержатся в статьях: «Теоретические основы налогового консультирования». Материалы международной конференции молодых ученых и студентов «Весенние дни науки ВШЭМ». г.Екатеринбург,2017 г.«Анализ зарубежного опыта налогового консультирования». Материалы XII Международной конференции «Российские регионы в фокусе перемен». г. Екатеринбург,2017 год, «Роль и место налогового консультанта на рынке консалтинговых услуг» Материалы международно-практическая конференции молодых ученых и студентов «Актуальные проблемы налоговой политики», г.Екатеринбург,2018 г.

Структура и содержание диссертации обусловлена целью, поставленными задачами, логикой исследования и раскрываются во введении, трех главах, которые содержат 6 параграфов, заключении, списке использованных источников, приложениях. Диссертационная работа изложена в 108 страницах машинописного текста. Наглядность изложения материалов диссертации возможна благодаря таблицам, графикам, диаграммам и рисункам.

✅ Заключение

В диссертационной работе рассмотрены основные аспекты налогового консультирования, отражена информация о роли, значении и необходимости налогового консультирования для налогоплательщиков, физических и юридических лиц, выявили основные проблемы, возникающие в сфере налогового консультирования. Поведен анализ зарубежного опыта налогового консультирования и сделан вывод о том, что для дальнейшего развития налогового консультирования, России необходимо опираться на опыт зарубежных стран. Использование опыта Германии предполагает внедрение на законодательном уровне системы ответственности налоговых консультантов, также в этой стране распространен опыт совместной работы налоговых органов и налоговых консультантов в целях совершенствования налогового законодательства. Проведен анализ нормативно-правового регулирования и современного состояния рынка налогового консультирования в России. Рассмотрены риски, возникающие в сфере налогового консультирования. Вывели предложения по совершенствованию этого особого вида консалтинга. Сформулированные в работе предложения и практические рекомендации, направленные на устранение проблем имеют важное научное значение.

1. Автором сформулировано собственное определение термина «Налоговое консультирования».

Налоговое консультирование- это деятельность, осуществляемая специалистами, имеющими статус налоговых консультантов, по оказанию консультационных услуг в сфере отношений о налогах и сборах, а также иного законодательства, которое регулирует правоотношения между налоговыми органами Российской Федерации и иными лицами.

2. На основе анализа зарубежного опыта в сфере налогового консультирования можно сформулировать следующие варианты его использования для России:

1) Разработка и принятие закона о налоговом консультировании

2) Формирование процедуры обязательного заключения договора страхования ответственности налогового консультанта перед оказанием услуг клиенту как в Германии;

3) Выстраивание отношений между налоговыми органами и налоговыми консультантами на основе взаимного уважения и единой цели - формирование налоговой культуры общества.

3. Определено место налогового консультанта на рынке консультационных услуг.

Усиление налогового администрирования определяет спрос на услуги налоговых консультантов. Интерес к налоговому консультированию остается стабильным- как в традиционной форме (ответы консультанта на вопросы заказчика или налоговый аудит), так и в виде сопровождения налоговых проверок. «Цифровизация налоговой службы повлекла резкий рост направляемых компаниям требований о представлении документов по различным контрольным соотношениям (иногда сразу за семь-восемь лет), которые следует быстро и квалифицированно проанализировать на правомерность, чтобы своевременно ответить. Участились и вызовы налогоплательщиков в налоговые органы, к которым компаниям необходимо готовиться, а самих руководителей туда надо сопровождать. Все это работа для налоговых консультантов...

📕 Список литературы

🖼 Скриншоты