Тема: Оценка качества управления региональными финансами

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты межбюджетных отношений 6

1.1 Подходы к определению сущности бюджета 6

1.2 Правовое регулирование межбюджетных отношений 11

1.3 Программно-целевой метод планирования бюджета 19

2 Анализ методических подходов к оценке состояния региональных

бюджетов 27

2.1 Порядок осуществления мониторинга оценки качества управления

региональными финансами 27

2.2 Мониторинг и оценка качества управления региональными

финансами на примере Свердловской области 34

2.3 Методика оценки состояния регионального бюджета на примере

Свердловской области 41

3 Сравнительная оценка качества управления региональными финансами ... 58

3.1 Апробация результатов оценки качества управления региональными

финансами и состояния бюджетов субъектов 58

3.2 Предложения по совершенствованию и созданию унифицированной

технологии 73

Заключение 80

Список использованных источников 84

📖 Введение

Целью магистерской диссертации является анализ методик оценки качества управления и состояния региональных бюджетов, включающий разработку предложений по их совершенствованию. Исходя из данной цели были сформулированы следующие задачи:

• исследовать различные подходы к определению понятия «бюджет»;

• проанализировать в динамике бюджетные показатели, используемые в методиках оценки качества управления и состояния регионального бюджета;

• разработать рекомендации по совершенствованию и созданию унифицированной методики оценки бюджета региона.

Предметом исследования выступают экономические отношения, возникающие в процессе оценки состояния регионального бюджета.

Объект исследования - индикаторы, используемые в методиках оценки качества управления и состояния бюджетов субфедерального уровня.

При проведении исследования использован метод индикативного анализа, который позволяет получить оценку, как по отдельным индикаторам, так и по их совокупности. Так же был применен динамический анализ, нацеленный на выявление изменений определенных показателей или групп показателей во времени.

Существует достаточно большое количество методик, оценивающих определенные бюджетные показатели. Указанные авторы внесли весомый вклад в разработку методического инструментария оценки бюджетных составляющих: Т. В. Бубновская, О. В. Емельянова, Н. Ю. Коротина, О. В. Макашина, Т. А. Найденова, И. Н. Швецова, Н. И. Яшина. Но не существует комплексной методики, позволяющей получить совокупную оценку состояния регионального бюджета. В методики включены индикаторы, описывающие не все аспекты бюджета региона, так же нет ранжирования субъектов РФ по состоянию бюджета. Выбранная для проведения исследования тема, не имеет достаточной степени проработанности.

Основные пункты научной новизны магистерской диссертации:

1) Рассмотрены различных подходов к определению понятия «бюджет».

2) Предложена и апробирована на примере бюджета Свердловской области авторская методика оценки состояния регионального бюджета.

3) Разработаны рекомендации по внесению в существующие методики, ряда дополнений: введение новых показателей, оценивающих эффективность государственных программ социальной направленности и направления, оценивающего качество аудита и контроля, а также учет бюджетных рисков.

Практическая значимость проведенного исследования заключается в возможности использования полученных результатов органами власти при составлении государственных программ и прогнозов социально-экономического развития территорий.

Эмпирической базой исследования выступали данные Министерства финансов Свердловской области, Министерства финансов Российской Федерации, Федерального Казначейства РФ, Федеральной службы государственной статистики.

Структура магистерской диссертации состоит из: введения, трех глав, заключения и списка использованной литературы.

Во введении отражена актуальность проведенного исследования, цель и задачи, представлены предмет и объект, методологический инструментарий, эмпирическая база и практическая значимость работы.

В первой главе представлены подходы к определению сущности бюджета, а также рассмотрено правовое регулирование межбюджетных отношений, принципы построения бюджетной системы и программно-целевой метод планирования бюджетных расходов.

Во второй главе описан порядок осуществления мониторинга оценки качества управления региональными финансами. Проведен горизонтальный анализ, используемых для оценки показателей на примере Свердловской области в 2015-2017 гг. Представлены различные методики, позволяющие провести оценку бюджетных показателей. Описана и апробирована авторская методика оценки состояния регионального бюджета на примере Свердловской области, на основе индикативного анализа.

В третьей главе представлены результаты анализа по двум методикам: разработанной Минфином России «О порядке осуществления мониторинга и оценки качества управления региональными финансами» и составленной автором «оценка состояния региональных бюджетов». На основе полученных результатов предложены рекомендации по созданию унифицированной методики, позволяющей оценивать бюджет региона.

В заключении представлены основные выводы проведенного исследования.

По результатам теоретических и практических исследований по теме диссертации опубликовано 5 работ общим объемом текста 2,69 п.л.

✅ Заключение

Бюджет необходим каждому публично-правовому образованию, поскольку является финансовой базой и фундаментом функционирования данного образования, осуществления его задач и функций.

Рассмотрев различные подходы к понятию «бюджет» можно сформулировать уточненное определение. «Бюджет» - это оперативный финансовый план, который определяет состояние основных финансовых потоков, утверждается в форме закона и представляет собой сводную роспись доходных поступлений и расходных обязательств, предназначенных для реализации возложенных на органы власти полномочий.

Одним из направлений бюджетной политики является совершенствование межбюджетных отношений. Несмотря на многочисленные реформы в этой сфере, проблема развития межбюджетных отношений не теряет своей остроты и актуальности, поскольку бюджетная политика и бюджетный процесс претерпевают структурные изменения в ответ на требования и приоритетные направления развития национальной экономики [33, с. 26].

Межбюджетные трансферты являются одним из основных методов бюджетного регулирования и представляют собой средства, передаваемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. Основными видами межбюджетных трансфертов являются: дотации, субсидии, субвенции. Их применение обусловлено большими различиями в развитии территорий. Именно по этой причине и существуют межбюджетные отношения, благодаря которым происходит перераспределение финансовых ресурсов.

Проблемы бюджетного планирования находят свое отражение как в правительственных документах, определяющих направления государственной финансовой политики, так и во множестве научных публикаций, посвященных поиску новых подходов к совершенствованию бюджетного планирования на всех уровнях бюджетной системы.

Особое значение имеет обеспечение эффективного расходования бюджетных средств, одним из способов которого является применение программных подходов к бюджетному процессу. Успешное применение таких подходов в бюджетном планировании реализуется за счет комплекса мер организационного и методологического характера, связанных с повышением качества существующих госпрограмм, а также разработки соответствующей методической базы, позволяющей готовить обоснованные решения по распределению бюджетных средств [47, с. 100].

В работе было рассмотрено две методики: разработанная Минфином России «О порядке осуществления мониторинга и оценки качества управления региональными финансами» и составленная автором «оценка состояния региональных бюджетов».

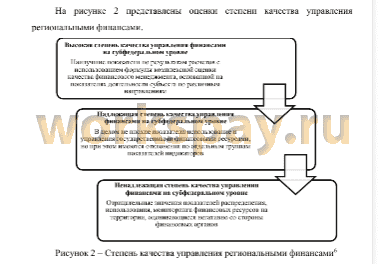

Оценка качества управления региональными финансами осуществляется в баллах и проводится по единым методологическим принципам на основе значений индикаторов.

Результаты оценки Свердловской области в 2015-2017 гг. по данной методике показали снижение степени качества управления региональными финансами с высокой в 2015 году до надлежащей в 2016 и 2017 годах. Данные результаты объяснимы кризисными явлениями в стране, которые так же сказались на бюджетной сфере.

Министерством финансов России в 2016 году к числу недостатков управления региональными финансами в Свердловской области отнесено утверждение бюджета с включением в состав источников финансирования дефицита бюджета кредитов из федерального бюджета в размерах, превышающих одобренные к предоставлению.

Методика оценки состояние бюджета рассчитывается на основе индикативного анализа и позволяет определить одно из 7 состояний бюджета: нормальное, благоприятное, стабильное, удовлетворительное,

неудовлетворительное, кризисное, депрессивное.

Результаты оценки бюджета Свердловской области показали, что в 2016 году областной бюджет находился в стабильном состоянии (ПК2), что говорит об ухудшении по сравнению с результатами 2015 года. Но в 2017 году наблюдается улучшение состояния до благоприятного (ПК1). Можно отметить некоторое восстановление бюджета региона в сложившейся экономической обстановке.

Проведенный анализ методик позволяет сделать вывод о том, что схожими направлениями в оценке областного бюджета выступают: качество

планирования и исполнения регионального бюджета, а также управление долговыми обязательствами субъекта РФ. Данные направления являются действительно важными при оценки бюджетных показателей.

Современная ситуация в бюджетной сфере России свидетельствует о необходимости разработки и внедрения новых технологий и методик. На сегодняшний день не существует методики, оценивающей абсолютно всю бюджетную сферу. Поэтому необходимо постоянно совершенствовать существующие методики оценки бюджетных показателей.

В числе основных направлений совершенствования рассмотренных методик можно выделить:

1. ввести направление «Оценка эффективности государственных программ социальной направленности», поскольку все социальные расходы формируются в рамках госпрограмм;

2. добавление индикаторов, оценивающих инвестиционную активность бюджета (например, оценка капитальных вложений);

3. направление оценки «майских» Указов Президента, должно учитывать конкретные количественные показатели;

4. учет бюджетных рисков (например, проработка различных сценариев).

Разработка общей комплексной оценки позволит диагностировать факторы или явления, негативно сказывающиеся на бюджетных показателях.

Проведение комплексного анализа направленно на выявление дальнейших путей совершенствования в управлении и оценке состоянием бюджета территории.

📕 Список литературы

🖼 Скриншоты