Тема: МАРКЕТИНГОВЫЙ АУДИТ И ОСОБЕННОСТИ ЕГО ПРОВЕДЕНИЯ В ПРАКТИКЕ ОРГАНИЗАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 .МАРКЕТИНГОВЫЙ АУДИТ КАК СОСТАВНАЯ ЧАСТЬ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 6

1.1. Понятие, способы и необходимость проведения маркетингового

аудита 6

1.2. Алгоритм и методика проведения маркетингового аудита 1

2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ АО «БЕЛГОРОДСКОЕ АВИАПРЕДПРИЯТИЕ»

2.1. Организационно-экономическая характеристика деятельности

предприятия

2.2. Анализ финансового состояния деятельности АО

«Белгородское авиапредприятие»

2.3. Предварительная оценка цели и стратегии маркетинга в

АО «Белгородское авиапредприятие»

3. СОВЕРШЕНСТВОВАНИЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В

АО «БЕЛГОРОДСКОЕ АВИАПРЕДПРИЯТИЕ» 44

3.1. Особенности методики маркетингового аудита в организации

3.2. Мероприятия по совершенствованию маркетинговой деятельности.. 52

Заключение 57

Список использованной литературы

Приложения

📖 Введение

В сфере маркетинга задачи, стратегии и программы быстро устаревают, поэтому возникает необходимость переоценки фирмой своего общего подхода к рынку. Менеджменту следует делать акцент на такой инструмент маркетинга как аудит. Существует три типа аудита - финансовый, управленческий и маркетинговый. О том, хорошо или плохо работает предприятие, руководитель и собственники узнают в большинстве случаев из финансовых отчетов. Но финансы - это категория, которая не отражает эффективность использования имеющихся ресурсов, а также ошибки и просчеты в деятельности предприятия. Гораздо более полную и объективную картину эффективности работы всего предприятия, отдельных подразделений и специалистов дает маркетинговый аудит. Пока он не нашел широкого развития, но не по причине невостребованности, а по причине неготовности основной части аудиторских фирм к оказанию подобных услуг. Имеет также влияние фактор неподготовленности руководства предприятий. Значительная их часть в слабой степени представляет то, какого уровня достигла современная теория маркетинга.

Маркетинговый аудит, выступая инструментом осуществления независимого контроля, адресован, прежде всего, коммерческим предприятиям и организациям, интересующимся насколько правильно и эффективно, используются их маркетинговые стратегии на тех или иных рыночных сегментах.

Актуальность темы обусловлена тем что, аудит маркетинга - важная составная часть процесса управления маркетингом, а также состоит в том, что услуги по маркетинговому аудиту весьма перспективны, поскольку выживание и благополучие предприятий все больше определяется с новым инструментом анализа и оценки бизнеса - маркетинговым аудитом. По результатам аудита и на основе полученных данных подвергается коррекции общая стратегия предприятия, обеспечивается его прибыльность и долгосрочная выживаемость. Следует отметить, что маркетинговый аудит не подменяет другие виды контроля, осуществляемого специальными контролирующими органами, не препятствует сотрудничеству с ними, а чаще всего дополняет их.

Добросовестный маркетинговый аудит может быть весомым подспорьем в работе маркетинговой деятельности предприятия и оказывать существенное позитивное влияние на повышение эффективности его работы, полноту и качество выполнения маркетинговых функций.

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию маркетинговой деятельности в исследуемой организации. Объектом исследования выступает Акционерное общество «Белгородское авиапредприятие», целью деятельности которого является достижение качественно нового уровня обслуживания пассажиров, багажа, груза и почты, обслуживание ВС, а также формирование производственного, экономического и кадрового потенциала, значительного увеличения объема авиаперевозок.

Для достижения поставленной цели необходимо решить следующие задачи:

1. изучить понятие, способы и необходимость проведения маркетингового аудита;

2. рассмотреть методикупроведения маркетингового аудита;

3. рассмотреть организационно-экономическая характеристика деятельности исследуемого предприятия и провести анализ его финансового состояния;

4. изучить особенности методики маркетингового аудита в организации;

5. дать оценку цели и стратегии маркетинга исследуемой организации.

Источниками информации при написании выпускной квалификационной работы послужили бухгалтерская финансовая отчетность организации, первичные документы, регистры учета, официальная информация АО «Белгородавиа», представленная на сайте авиакомпании.

Теоретической основой работы послужили нормативные и законодательные акты, научная и учебная литература, периодические издания в области аудита и маркетинга.

Работа изложена на 60 страницах машинописного текста и состоит из введения, трех глав, заключения, включает 12 таблиц, 1 рисунок, список литературы насчитывает 62 наименования, к работе приложено 12 документов.

✅ Заключение

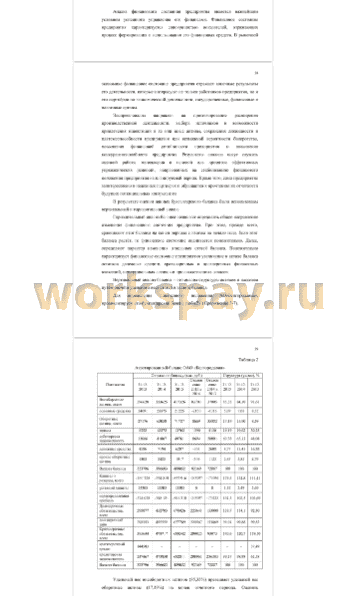

За рассматриваемый период АО «Белгородавиа» несет убытки. В 2015 году организация получила убыток от продажи в размере 188804 тысячи рублей, в 2016 году убыток составил составила 421285 тысяч рублей. Чистый убыток в 2014-2016 года вырос с 161712 до 343097 тысяч рублей. Стоит отметить, что за 2016 год чистый убыток АО «Белгородавиа» вырос почти в 2 раза по сравнению с предыдущими годами.

Удельный вес внеоборотных активов (85,33%) превышает удельный вес оборотные активы (17,19%) на конец отчетного периода. Оценить положительно такую структуру имущества нельзя, так как большую часть в его составе занимают внеоборотные активы - трудно реализуемые. Из баланса видно, что внеоборотные активы в 2016 году по сравнению с прошлым годом возросли на 83701 тыс. руб., а в 2015 рост составлял 37005 тысяч рублей по сравнению с 2014 годом. Оборотные активы также возросли в 2016 году по сравнению с прошлыми отчетными периодами, так, увеличение в 2016 году составило 8669 тыс. руб. по сравнению с 2015 годом, а в 2015 году 35882 тыс. руб. Увеличение оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности, запасов, долгосрочной дебиторской задолженности прочих оборотных активов. Увеличение дебиторской задолженности приводит к отвлечению оборотных средств непосредственно из оборота т.е. может привести к уменьшению средств на счетах, что отрицательно влияет на платежеспособность предприятия.

Размер уставного капитала с момента создания Общества до настоящего момента не менялся и составляет 13302700 рублей...

📕 Список литературы

🖼 Скриншоты