Тема: СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА ( НА ПРИМЕРЕ ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «РОСБАНК»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ЛИКВИДНОСТИ

КОММЕРЧЕСКОГО БАНКА И НЕОБХОДИМОСТЬ ЕЕ ОПРЕДЕЛЕНИЯ... 8

1.1 Понятие банковской ликвидности и факторы, ее определяющие .

1.2 Показатели ликвидности коммерческого банка 19

1.3 Способы управления ликвидностью ...

1.4 Зарубежный опыт управления ликвидностью 33

2 ОЦЕНКА ЛИКВИДНОСТИ ПАО «РОСБАНК» 38

2.1 Экономическая среда, в которой банк осуществляет свою деятельность 38

2.2 Общая характеристика банка и его деятельности 41

2.3 Оценка качества активов и пассивов банка, контроль выполнения

нормативов ликвидности в ПАО «Росбанк» 47

3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОЦЕНКИ ЛИКВИДНОСТИ 70

3.1. Авторская система оценки ликвидности ПАО «Росбанк» 70

3.2. Оценка ликвидности ПАО «Росбанк» по предложенной методике.. .81

3.3. Предполагаемый экономический эффект 85

ЗАКЛЮЧЕНИЕ 88

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ ЛИТЕРАТУРЫ 90

ПРИЛОЖЕНИЕ 98

📖 Введение

В международном финансовом сообществе все время увеличиваются требования к построению надежных в финансовом отношении связей. Адаптация многих субъектов банковской сферы к высоким требованиям функционального взаимодействия на международном банковском рынке показала неизбежность качественного обновления методического инструментария организации множества управленческих процессов в системе банковского менеджмента.

Управление ликвидностью банка является важным фактором управления банковскими операциями. Осуществляя операции, коммерческий банк должен все время двигаться между двумя противоречивыми целями - рентабельностью и ликвидностью, которые противоречат интересам вкладчиков и акционеров. В интересах акционеров - повышение дивидендов от приобретенных банковских акций, побуждая руководство к увеличению активных операций, среди которых и рискованных, а вкладчики стремятся к стабильной выплате процентов по депозитам и вкладам. Если расширить активные операции может пострадать ликвидность и возникнет угроза невыплаты по вкладам и депозитам. Поэтому в поддержании стабильной ликвидности заинтересованы и банки, и вкладчики. К банкротству банка и к наказанию со стороны Банка России (отзыв лицензии на осуществление деятельности) может привести нарушение ликвидности.

Условием финансовой устойчивости является ликвидность, а также способность конкурировать на рынке банковских услуг, в котором за каждого клиента приходится бороться. В мире сильной межбанковской конкуренции не просто защищать свои интересы. Еще сложнее сохранить свои пози- 5

ции: для этого требуется постоянное усилие и серьезные решения в области обеспечения баланса между прибыльностью и ликвидностью банка. Риск ликвидности заключается в возникновении ситуации, когда от его деятельности денежные притоки, не могут покрыть требования по оттокам денежных средств. Управление риском ликвидности является одной из важных элементов банковской деятельности, потому что структура активов и пассивов преобладающего большинства кредитных учреждений не является сбалансированной по суммам и срокам.

Исходя из этих обстоятельств была выбрана данная тема исследования.

Анализ международной и отечественной практики постановки риск- менеджмента в кредитных организациях доказывает актуальность, и необходимость создания простой и эффективной методологии оценки риска ликвидности.

Многие зарубежные и отечественные исследователи изучали вопросы, связанные с улучшением банковского менеджмента в отрасли управления ликвидностью банков. Хочу акцентировать внимание на зарубежных исследователей этой проблемы А. Сантомера, Д. Кима, Ж. Сантоса, которые внесли огромный вклад по изучению банковского рынка, его формирования и функционирования, а также управления и инвестиционной деятельностью банков и рисковым портфелем.

Подробно рассмотрены проблемы управления ликвидностью банков в трудах российских ученых: Е.Б. Неволиной, А.Г. Саркисянца, А.В. Исачевой, Е.Б. Ширинской, И.В. Волошина, О.М. Марковой, а также в научных работах отечественных исследователей: И.Т. Балабанова, Л.Б. Аймановой, М.М. Халитовой, А.Д. Челекбай, Г.С. Сеиткасимова, Н. Хамитова и др.

Целью диссертационной работы является внедрение эффективной методики управления ликвидностью банка на основе всесторонней оценки организационно-экономических показателей развития сферы банковской деятельности, позволяющей увеличить долю его работающих активов...

✅ Заключение

Термин ликвидность значит способность банка выполнить свои обязательства перед вкладчиками/заемщиками во время и в полном объеме, при этом не ухудшая свое финансовое состояние.

Активы считаются ликвидными, если они легко превращаются в наличные денежные средства с минимальным риском или вообще без него. Активы банка по степени ликвидности разделяют на наиболее и наименее ликвидные. Вместе с тем уровень ликвидности банка устанавливается, как за счет быстрой мобилизации средства из других источников обеспечить в полном объеме и в срок погашение обязательств, а также способностью за счет суммы наличных средств и других ликвидных активов.

По этой причине в практике финансового анализа разделяют несколько показателей ликвидности: долгосрочную, текущую и мгновенную.

Анализ ликвидности банка включает в себя коэффициентный анализ показателей ликвидности, а также структурный анализ активов и пассивов.

Анализ показателей ликвидности ПАО «Росбанк» показал, что на все отчетные даты и в полном объеме выполняются все нормативы, установленные Центральным Банком Российской Федерации для контроля ликвидности кредитных организаций.

Структура кредитного портфеля банка достаточно диверсифицирована, отмечена положительная тенденция роста, а также высокое качество ссуд в целом. Банк очень активно участвует на рынке межбанковского кредитования, в том числе ежедневные кредиты овернайт, что, безусловно, повышает норматив мгновенной ликвидности. Однако в ходе исследования были даны рекомендации о необходимости расширения кредитного портфеля физических лиц, что должно повысить норматив текущей ликвидности на перспективу, и соответственно принести дополнительный процентный доход. Также в ходе анализа был выявлен избыток высоколиквидных активов и даны рекомендации по формированию рационального объема высоколиквидных средств, для поддержания на допустимом уровне норматива Н2.

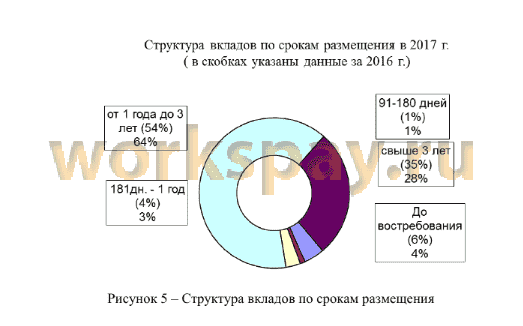

Структура привлеченных средств также достаточно диверсифицирована, как с точки зрения клиента, так и с точки зрения срочности. Наибольшая доля привлеченных средств приходится на вклады граждан. ПАО «Росбанк» имеет несколько крупных клиентов, моментальное изъятие средств которых, окажет негативное влияние на ликвидность банка, поэтому во избежание таких ситуаций также предложена рекомендация по работе с «крупными клиентами».

В третьей главе исследования представлена авторская модель совершенствования управления ликвидностью в ПАО «Росбанк», которая содержит несколько контрольных коэффициентов, в том числе коэффициент, контролирующий оптимальный резерв высоколиквидных активов. Также представлен примерный расчет возможных дополнительных процентных доходов (без учета прочих доходов, и возможных созданных резервов по ссудам), которые банк мог получить, но не получил.

Реализация предложенных мероприятий на практике, позволит ПАО «Росбанк» сохранить высокий уровень ликвидности, а также в перспективе получить дополнительный процентный доход.

📕 Список литературы

🖼 Скриншоты