Тема: Проблемы и перспективы кредитования населения (на примере ПАО Сбербанк)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ 7

1.1 Понятие и сущность кредитных операций коммерческих банков 7

1.2 Основные виды кредитования населения 10

1.3 Особенности современной системы кредитования населения 23

2. АНАЛИЗ ПРОБЛЕМ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В ПАО СБЕРБАНК 28

2.1 Организационно-экономическая характеристика ПАО Сбербанк 28

2.2 Анализ кредитования населения в ПАО Сбербанк 36

2.3 Проблемы кредитования населения в ПАО Сбербанк 52

3. ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В ПАО СБЕРБАНК 56

3.1 Разработка мероприятий по развитию кредитования населения в ПАО

Сбербанк 56

3.2 Внедрение предложенных мероприятий в деятельность ПАО Сбербанк 62

3.3 Обоснование экономической эффективности предложенных мероприятий .... 67

ЗАКЛЮЧЕНИЕ 74

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 79

ПРИЛОЖЕНИЯ 86

📖 Введение

В условиях рыночной экономики одной из основных формой кредита является банковский кредит. Необходимо отметить, что успешный опыт деятельности банков разных стран свидетельствует о том, что осуществление эффективного управления кредитами - это основной источник банковской прибыли.

Кроме того, роль кредита в наибольшей степени состоит в осуществлении оптимизации пропорций общественного воспроизводства. Банковский кредит является одной из основных форм кредитования, как физических, так и юридических лиц.

Высокие темпы роста кредитования населения в России являются одним из основных факторов развития банковской системы и экономики страны в целом. В настоящее время ведущее место в осуществлении поиска путей выхода России из кризисного состояния занимает совершенствование форм кредитования, а также выработка наиболее рациональных подходов к реализации коммерческими банками кредитной политики, формирование продуктивной системы кредитования и эффективное управление ее рисками.

Кредитование - это банковская услуга, приносящая наибольший объем прибыли коммерческим банкам. Однако при совершении кредитных операций банками имеют место высокие риски.

В следствие чего, банкам приходится проявлять все большую изобретательность в сфере осуществления выработки новых методов кредитования, а также привлечению наибольшего числа клиентов. Таким образом, перед коммерческим банками возникает вопрос о разработке четко сформулированной и грамотной кредитной политики. Кроме того, в конкурентной борьбе за клиентов необходимо также уделять особое внимание также состоянию просроченной задолженности заемщиков банка. Так как на состояние кредитного портфеля оказывает влияние не только количество выданных кредитов и сумма срочной задолженности, но динамика просроченной задолженности.

Последние годы население охотно берет различные виды кредитов - потребительские, ипотечные, на приобретение автомобиля и иные. Однако, развитие рынка банковского кредитования увеличивает и масштаб проявления соответствующих рисков. В данном сегменте рынка начинают намечаться отрицательные тенденции, препятствующие эффективному функционированию рынка банковского кредитования населения. А именно: несовершенство

законодательства, сложный механизм реализации залога, невозврат и нецелевое использование кредитов и т.п. Именно поэтому исследование проблем и перспектив развития кредитования населения в настоящее время является актуальным...

✅ Заключение

Кредитование - это банковская услуга, приносящая наибольший объем прибыли коммерческим банкам. Однако при совершении кредитных операций банками имеют место высокие риски.

Высокие темпы роста кредитования населения в России являются одним из основных факторов развития банковской системы и экономики страны в целом. В настоящее время ведущее место в осуществлении поиска путей выхода России из кризисного состояния занимает совершенствование форм кредитования, а также выработка наиболее рациональных подходов к реализации коммерческими банками кредитной политики, формирование продуктивной системы кредитования и эффективное управление ее рисками.

Основными формами кредитования физических лиц являются коммерческий кредит, банковский кредит, потребительский кредит и ипотечный кредит.

В результате анализа кредитования в ПАО Сбербанк, проведенном во второй главе были сделаны следующие выводы.

На первом месте в кредитном портфеле по всем анализированным годам находились кредиты корпоративным клиентам, данный показатель имел тенденцию к росту на 777,6 млрд. руб., его удельный вес так же увеличился на 0,5%. На втором месте находятся кредиты частным клиентам, данный показатель на протяжении трех лет имел отрицательную динамику на 172,3 млрд. руб., а удельный вес данного показателя, уменьшился на 0,52%. Кредиты банкам, корреспондентские счета и депозиты овернайт в банках находятся на третьем месте, данный показатель увеличился, его прирост составил 213 млрд. руб., а его удельный вес увеличился на 0,57% Что касается кредитов выданным в совокупности, то они возросли на 213 млрд. руб. Это является положительной динамикой развития организации, а так же свидетельствует о расширении клиентской базы банка.

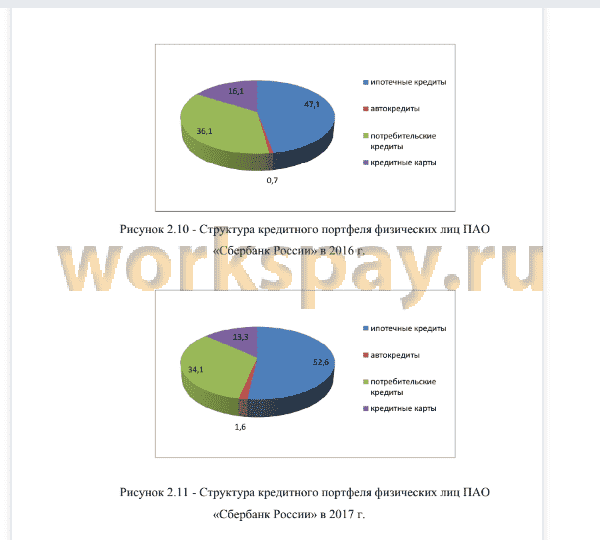

Наибольшую долю в структуре кредитного портфеля физических лиц ПАО «Сбербанк России» имеют ипотечные кредиты - более 40%, кроме того их доля за период 2015-2017 гг. выросла с 46,4% до 52,6%. Потребительские кредиты по занимаемой доле находятся на втором месте после ипотечных, однако их доля за период 2015-2017 гг. снизилась с 36,9% до 34,19%...

📕 Список литературы

🖼 Скриншоты