Тема: ИСПОЛЬЗОВАНИЕ СКОРИНГА ПРИ ПОЛУЧЕНИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ:ПРОБЛЕМЫ И АСПЕКТЫ МОДЕРНИЗАЦИИ (На примере «ВТБ» ПАО)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 8

1.1 Понятие и сущность ипотечного кредитования 8

1.2 Модели развития ипотечного кредитования в зарубежных странах 15

1.3 Механизм, особенности и доступность ипотечного кредитования в России ... 34

2 МЕТОДИКА ПОДХОДЫ И АНАЛИЗ ЗАЕМЩИКА В ПРОЦЕССЕ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ Ошибка! Закладка не определена.

2.1 Роль банка на рынке ипотечного кредитования 45

2.2 Методалогические подходы к анализу заемщика в ходе ипотечного

кредитования 51

2.3 Методика анализа заемщика на примере ПАО «ВТБ БАНК» 57

3 МОДИФИКАЦИЯ МЕТОДИКИ АНАЛИЗА ЗАЕМЩИКА

ПАО «ВТБ БАНКА» 72

3.1 Проблемы использования скоринга в ипотечном кредитовании 72

3.2 Предложения по совершенствованияю методики 77

ЗАКЛЮЧЕНИЕ 85

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 89

📖 Введение

Перестройка Российской экономики на рыночный путь развития положил начало, развития банковского сектора, в соответствии с условиями рыночного хозяйства. Ипотечное кредитование, перспективный сектор развития банковского кредитования, так как ипотека является одним из ценнейших активом, укрепляющих обеспечение кредита. Этот этап имеет для нашей страны важное значение, экономика которой, до этого времени, имеет определенные нестабильности и очень высокой степенью риска. Залоговые же кредиты, в сравнении с бланковыми, являются менее рисковыми для банков, поскольку при их невыплате банк может использовать право реализовать залог и получить обратно свои средства. Поэтому, ипотечное кредитование имеет большое значение непосредственно для работы по повышения стабильности и укреплению банковской системы страны.

Вследствие вышеизложенного, исследование механизма ипотечного кредитования, способов по повышению уровня развития данного вида кредитования в стране является достаточно важным.

Подчеркнем, то что раньше главной возможностью улучшить условия проживания было получение государственного жилья и строительство или приобретение жилья за счет собственных сбережений. Недостаточность ресурсов бюджета сконцентрировала внимание государства на вопросе 4

доступности жилья отдельных слоев населения. Большая часть населения оказалась не в состоянии повысить качество собственных условий проживания в связи с отсутствием необходимых накоплений и возможности их накопления.

Анализ ситуации, образовавшейся в области жилищной политики, трудный характер жилищных проблем, большая связь социально-экономической стабильности страны от их решения, необходимость принятия экстренных мер, направленных на быстрое улучшение положения с обеспеченностью населения жильём, нуждаются в принятия ряда по этапных мер, влияющих на макроэкономику России, социальную и миграционную политику, строительный сектор, развитие банковского сектора и многое другое. Для решение данного вопроса не может быть достигнут быстрый результат, для этого нужно длительное время. Поэтому ипотечное кредитование это важнейшее направление жилищной политики России [58].

Создание системы понятного долгосрочного кредитования налаживает связь между денежными ресурсами населения, банками, финансовостроительными организациями, направляя денежные средства в реальный сектор экономики.

Ипотека несет в себе огромный потенциал экономического роста кредитно-банковской системы. Она помогает недвижимому имуществу превращаться в рабочий капитал, имеющим возможностью кредиторам получить гарантированную прибыль, а населению - финансировать покупку жилья.

В зарубежном опыте ипотечное кредитование помогает банкам иметь стабильный доход при маленьких расходах на этот вид кредита, помогая наиболее выгодно объединять интересы населения страны в решении жилищного вопроса, кредитных организаций и других фирм специализирующихся на выдаче кредитов:

• в качественной и прибыльной работе, строительного сектора.

• в ритмичной загрузке производства и, страны, заинтересованного в общем подъеме экономики страны.

Таким образом, получается, что проблема доступности ипотечного кредитования в России является актуальным вопросом для социальноэкономического развития страны.

Важность решение вопроса выдачи ипотечного кредитования, как способа повышения доступности жилья для разных категорий населения, в том числе при субсидировании государства и совершенствования способов кредитования и процедур банковского ипотечного кредитования обосновала выбор темы магистерской выпускной работы...

✅ Заключение

Последующему увеличению объёма ипотечного портфеля банка будет служить реализуемая ЦБ РФ политики по мониторингу и оперативному уменьшению накопления рисков на рынке ипотеке, а также низкие процентные ставки и улучшенная оценка кредитоспособности заемщика.

В первой главе были рассмотрены теоретические понятия появления такого термина как ипотека и как это понять. Ипотека является собой особым видом залога, при котором заложенное имущество (им являются объекты недвижимости, как правило, это земля и строения на ней, квартиры), остается в пользовании залогодателя до наступления срока платежа с дальнейшим правом перехода права собственности к заемщику. Так же с этим были рассмотрены модели ипотечного кредитования в разных странах.

Рассмотрена нормативно-правовая база ипотечного кредитования, где основой выступает ФЗ от 16.07.1998г. N 102-ФЗ «Об ипотеке (залоге недвижимости) (в ред. от 31.12.2017).

Самыми используемыми способами расчета кредитоспособности являются: способ определения платежеспособности физического лица, скоринг (балльная оценка заемщика), кредитный андеррайтинг (бывает автоматизированным или ручным).

При работе банки используют в основном собственные разработки в сферпе расчета кредитоспособности, опираясь на стандартизированы системы. Даже при применении похожих способов расчета кредитоспособности банки применяют свои индивидуальные параметры в структуру методики. На сегодняшний день нет простого и единого подхода для расчета

кредитоспособности физических лиц. Используемые в банках сейчас системы, помогают не только рассчитать нынешнею кредитоспособность и финансовое положение клиента, но и предсказать их изменения в будущем и рассматривать возможность не выплаты кредита.

Во второй главе этой работы показана роль ВТБ банка на рынке ипотеки. Банк ВТБ это головная структура Группы ВТБ и она является одной из ведущей российской финансовой группой, оказывающих большой спектр банковских услуг. По количеству выданных ипотечных кредитов физическим лицам является вторым на рынке России, опережает его только Сбербанк.

Рассмотрена действующая система расчета кредитоспособности заемщиков - физических лиц в процессе ипотечного кредитования. Для расчета платежеспособности клиента ипотечного жилищного кредита банками разработаны различные способы. Но при большом количестве и разнообразии этих способом есть методы использование которых происходит чаще других: детальная проверка еще на стадии до одобрения заявки потенциального клиента; поэтапный подход при составлении отчета(это так де относится к оценки предполагаемого залога); изучение персоны возможного клиента.

Показана методика расчета кредитоспособности клиента ВТБ банка. Оценка производится, в целом, с применением смешанного подхода, построенного на экспертных оценках и использовании экономикоматематических методов андеррайтинга клиентов, самым используемым из которых является балльная система, а также предложение индивидуальных условий ипотечного кредита для отдельных слоев населения (преподаватели, военнослужащие, молодые семьи и др.). Банк ВТБ для расчета кредитоспособности в розничном кредитовании применяет именно эту систему с применением кредитного скоринга.

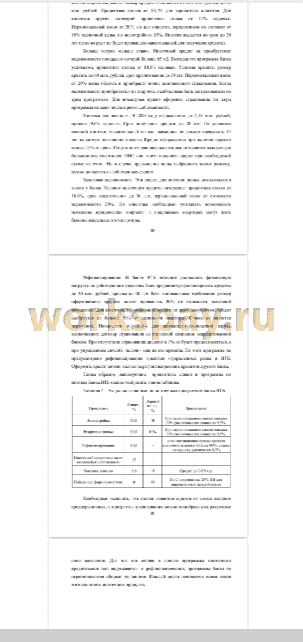

В третьей главе диссертационной работы были разработаны рекомендации по улучшению процесса расчета кредитоспособности заемщиков-физических лиц в банке ПАО ВТБ. Главными проблемами в расчете кредитоспособности клиентов в ВТБ были рассмотрены: медленная изменение предельных значений показателей и применение при расчете платежеспособности, в основном, только финансовых коэффициентов.

Для улучшения системы расчета надежности и платежеспособности заемщиков-физически лиц рекомендуется рассматривать динамику изменения финансового состояния клиента на протяжении более длительного срока (2 года), а не по последнему балансу (последние пол года), а также добавить новые «индивидуальные» параметры возврата кредита. Для расчета вероятности погашения кредита и подходу к клиенту идивидуально. Рекомендуется добавить индивидуальные корректирующие коэффициенты. Можно добавить такие коэффициенты, как участие клиента в финансировании сделки, цель получения кредита, состояние здоровья, чистый среднегодовой доход, среднемесячный остаток на банковском счете, использование кредитными картами, часть платежа по кредиту в процентах от месячного дохода, срок обслуживания в ПАО ВТБ и т.д., взаимодействие с пенсионным фондом на предмет выплаты страховых взносов.

Условия кредитования для надежных клиентов при использовании новой скоринговой системы выгодней базовых. Это финансово обосновано и уменьшает для банка, возможность не выплаты кредита для банка уменьшается.

Финансовая эффективность предложенных мероприятий, направленных на улучшение системы расчета кредитоспособности заемщиков - физических лиц в ВТБ банке будет в банке заключается в следующем:

• Уменьшение просроченной ссудной задолженности физических лиц;

• Уменьшении трудоемкости процесса расчета вероятности возврата кредита

• увеличение доходов банка за счет привлечения новых клиентов, вследствие более надежной оценки их кредитоспособности.

Так же, избежать того, когда клиент является «курьером» для предоставления информации о себе из разных государственных учреждений в банк, так же предлагается внедрить «Один визит» с учетом новой схемы скоринговой работы расчета кредитоспособности клиента, для облегчения процесса выдачи ипотечного кредита.

Получается , все вышеперечисленное позволит:

• Уменьшить долговую нагрузку банка и заемщика;

• Уменьшить срок одобрения ипотечного кредита;

• провести точный расчет кредитоспособности, с учетом всех особенностей, клиента;

• Увеличит количество выданных ипотечных кредитов.

📕 Список литературы

🖼 Скриншоты