Тема: Совершенствование организации безналичных расчетов на основе банковских карт в ПАО Сбербанк

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

РАСЧЕТОВ В БАНКОВСКИХ ОРГАНИЗАЦИЯХ 7

1.1 Система безналичных расчетов 7

1.2 Виды безналичных операций с использованием пластиковых карт 16

1.3 Технология расчетов с использованием пластиковых карт 27

2 АНАЛИЗ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ

ПЛАСТИКОВЫХ КАРТ ПАО «СБЕРБАНК» 35

2.1 Краткая экономическая характеристика ПАО «Сбербанк» 35

2.2 Анализ системы расчетов с использованием банковских карт в ПАО

«Сбербанк» 46

2.3 Основные направления совершенствования безналичных расчетов на основе

банковских карт в ПАО «Сбербанк» 58

Заключение 71

Приложение А 80

Приложение Б 81

Приложение В 82

Приложение Г 84

Приложение Д 85

Приложение Е 86

📖 Введение

Тема выпускной квалификационной работы: Совершенствование

организации безналичных расчетов на основе банковских карт в ПАО Сбербанк.

Целью выпускной квалификационной работы является разработка направлений совершенствования системы безналичных расчетов при использовании банковских карт Сбербанка.

Цель работы предопределила постановку и решение следующих задач:

- изучить теоретические основы организации безналичных расчетов;

- провести анализ безналичных расчетов с использованием банковских карт Сбербанка;

- разработать направления развития системы безналичных расчетов на основе банковских карт.

Объектом исследования является Сбербанк. Предметом исследования - организация безналичных расчетов банковскими картами.

Работа состоит из 91 страницы пояснительной записки, 19 таблиц, 25 рисунков и 9 приложений. Работа выполнена с использованием 56 источника.

Методы исследования: системный анализ, стратегический анализ, количественный метод сбора данных - опрос руководителей и качественный - наблюдение, изучение периодических изданий.

В первой главе выпускной квалификационной работы рассматриваются теоретические аспекты анализа системы безналичных расчетов. Во второй главе проведен анализ безналичных расчетов с использованием пластиковых карт ПАО «Сбербанк», и разработаны направления совершенствования безналичных расчетов на основе пластиковых карт.

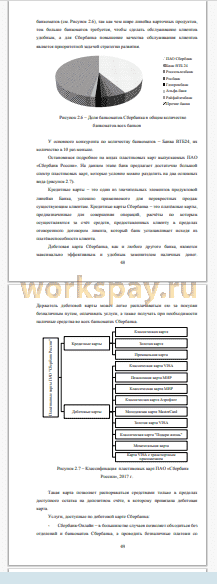

Согласно статистике ЦБ РФ, в Российской Федерации безналичный денежный оборот занимает около 80% от всего денежного оборота в стране. Безналичные расчеты осуществляются путем обращения средств в безналичной форме, с помощью таких форм, как чек, платежное поручение, аккредитив, инкассо, банковский карточек и других.

Банковская карта - одно из направлений деятельности банков, являющаяся инструментом безналичных расчетов.

Появившись в середине прошлого века, банковские карточки получили распространение в более чем 200 странах мира и успели стать неотъемлемым атрибутом цивилизованного человека. На сегодняшний день в России эмитировано около 260 тыс. банковский карт, из которых 230 тыс. расчетные и 30 тыс. кредитные, при том, наблюдается стабильный и стремительный рост выпуска карт, только за три года рост эмиссии составил более 8% [44].

Как отмечает главный аналитик Сбербанка Михаил Матовников, доля безналичных транзакций в общем объеме расходов граждан пока невелика и составляет 24%. Тем не менее, по прогнозам аналитиков RBR, число транзакций с применением кредитных карт вырастет до 2021 год до 55%.

Несмотря на то, что подавляющее большинство операций по картам - снятие наличных в банкоматах, ситуация меняется, держатели «пластика» все активнее используют его для оплаты товаров в магазинах и интернете [45].

Актуальность работы состоит в том, что рынок безналичных расчетов переживает новый этап развития. От дорогих и доступных только обеспеченным клиентам, банковские карты становятся достаточно демократичным средством расчетов.

В настоящее время развитие экономики не возможно без эффективной системы денежного обращения, и как следствия без современных платежных инструментов, где пластиковая карта играет не последнюю роль.

Пластиковые карты позволяют объединиться с мировой системой банковских услуг и повысить имидж банка на внутреннем и внешнем рынках. Что в свою очередь способствует более быстрому завоеванию рынка и привлечению клиентов. Так же пластиковые карты позволяют овладеть новыми технологиями, увеличивая скорость расчетных операций и исключая возможность появления ошибок и злоупотреблений.

Несмотря на то, что платежные карты являются эффективным средством расчетов и обладают высокой ликвидностью, они подвержены воздействию кризисных явлений, как и остальные платежные инструменты. Поэтому особую актуальность в современных условиях приобретает вопрос развития платежного оборота на базе применения банковских карт.

Целью выпускной квалификационной работы является разработка направлений совершенствования системы безналичных расчетов при использовании банковских карт Сбербанка.

Цель работы предопределила постановку и решение следующих задач:

- изучить теоретические основы организации безналичных расчетов;

- провести анализ безналичных расчетов с использованием банковских карт Сбербанка;

- разработать направления развития системы безналичных расчетов на основе банковских карт.

Объектом исследования является Сбербанк. Предметом исследования - организация безналичных расчетов банковскими картами.

В работе использованы методы системного анализа, стратегического анализа, количественный метод сбора данных - опрос руководителей и качественный - наблюдение, изучение периодических изданий.

В качестве теоретической и информационной основы исследования выступают специальная литература, законодательные и нормативно-правовые акты Российской Федерации, материалы банковской статистики, публикации в периодической печати, электронные средства массовой информации, а также нормативно - правовые акты и финансовая отчетность Сбербанка.

✅ Заключение

Экономисты называют пластиковую карту «услугой века», одним из ключевых элементов «технологической революции в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость.

Банковская пластиковая карточка - универсальный платежный инструмент, являющийся ключом доступа к управлению банковским счетом и позволяющий своему владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях, принимающих карточки, получать наличные деньги, а также пользоваться иными дополнительными услугами и определенными преимуществами.

Пластиковые карты имеют множество преимуществ, тем не менее, их использования сопровождается и определенными неудобствами, такими как сложность тарификации, высокие проценты на кредитную линию и низкие на дебетовую, прозрачность операций для внешних пользователей и другие.

Без платежной системы использование пластиковых карт не возможно. Платежная система - это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства.

Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек

входящих в систему эмитентов. Лидерами рынка пластиковых карточек являются VisaInternational и MasterCard, обе платежные системы иностранные.

В Российской Федерации в 2011 году принят закон №161-ФЗ «О национальной платежной системе» в рамках проекта собственной национальной платежной системы. В 2014 году на государственном уровне было принято решение о создании Национальной системы платёжных карт.

Объем рынка банковских карт (по количеству карт) и операций с ними, как и в целом безналичных операций, увеличивается в нашей стране с довольно высоким темпом прироста.

Анализ безналичных расчетов с использованием пластиковых карт проведен на материалах лидера по выпуску и обслуживанию пластиковых карт Сбербанка.

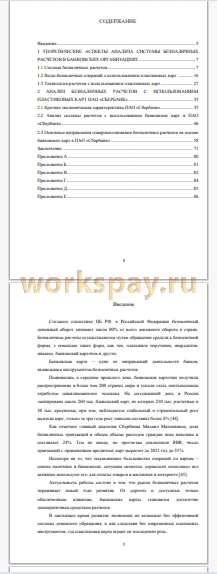

В структуре пластиковых карт преобладают расчетные карты на протяжении всего анализируемого периода, куда входят как дебетовые, так и карты зарплатных проектов, этим и объясняется их преобладающая доля.

Все выпущенные карты можно сгруппировать на кредитные и дебетовые, на платные и бесплатные, так же можно выделить другие характеристики, например: классификация по клиентам, по возможностям расчетов и т.д.

Наиболее часто выпускаемыми картами является бесплатные карты, которые имеют широкий функционал, это Maestro и VisaElectron, Momentum и социальные карты.

Можно отметить, что карты Сбербанка относятся к международным платежным системам MasterCard и Visa, так же с 2016 года начали выпуск карт национальной платежной системы «Мир».

В целом доходность эмиссии и обслуживания карт высокая, рентабельность от данного виды деятельности значительно выше, чем общая рентабельность.

Карты используются, как для хранения наличности, так и для расчетов. В настоящее время клиенты предпочитают безналичные расчеты, к тому же доля их в структуре транзакций увеличивается. Если рассматривать структуру 72

транзакций в разрезе объема операций, то, несмотря на одинаковую динамику роста, доля операций по снятию наличных все же намного выше.

Остатки на счетах дебетовых карт увеличиваются за анализируемый период, что свидетельствует о росте доверия клиентов к банку.

Проведенный анализ позволил выявить отрицательные стороны, проявляющиеся при осуществлении безналичных расчетов пластиковыми картами, это:

- недоверие клиентов к безналичным расчетам;

- рост просроченных обязательств по кредитным картам как в абсолютном, так и в относительном выражении;

- снижение доходности деятельности по выпуску и обсуживают банковских карт;

- не востребованность престижных, статусных карточных проектов (платиновые и премиальные дебетовые карты);

Так же проблемными можно назвать некоторые технические моменты, например, неполный (70-80%) охват выданных обслуживаемых пластиковых карт услугами интернет-банкинга и риски, связанные с процессом обработки платежных документов, ошибочным вводом информации.

В рамках настоящей работы предложено четыре мероприятия направленных на развитие безналичных расчетов банковскими картами, это:

- расширение линейки кредитных и депозитных продуктов;

- разовая амнистия;

- обучение активным продажам персонала;

- внедрение технологии выездного обслуживания.

Общий экономический эффект от внедрения предложенных мероприятий составит 515,75 млн. рублей, при этом количество кредитных и расчетных карт увеличится на 17,25% и 5,14% соответственно, а доля Сбербанка на 10,5% по кредитным пластиковым картам и на 2,65% по расчетным пластиковым картам.

📕 Список литературы

🖼 Скриншоты