Тема: ФИНАНСОВОЕ СОСТОЯНИЕ ООО «ГАЗПРОМ ТРАНСГАЗ ТОМСК» И ПУТИ ЕГО УЛУЧШЕНИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность финансовых результатов деятельности предприятия 7

1.2 Значение и задачи анализа финансового состояния предприятия 13

1.3 Методики оценки финансового состояния предприятия 20

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ГАЗПРОМ 35

ТРАНСГАЗ ТОМСК»

2.1 Анализ имущественного состояния и показателей финансовой 38

деятельности предприятия

2.2 Динамика показателей финансовой устойчивости и проблемы 54

деятельности предприятия

3 ПУТИ СТАБИЛИЗАЦИИ ФИНАНСОВОГО СОСТОЯНИЯ ООО 67

«ГАЗПРОМ ТРАНСГАЗ ТОМСК»

3.1 Основные мероприятия по улучшению финансового состояния 67

предприятия

3.2 Оценка экономической эффективности предложенных рекомендаций и 72 их влияние на финансовое состояние предприятия

ЗАКЛЮЧЕНИЕ 80

СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ 83

ПРИЛОЖЕНИЯ 87

📖 Введение

Выпускная квалификационная работа выполнена на 89 страницах, включает в себя 8 рисунков, 22 таблицы, 2 приложения, 21 формулу, 35 использованных источников.

ФИНАНСОВОЕ СОСТОЯНИЕ ООО «ГАЗПРОМ ТРАНСГАЗ ТОМСК» И ПУТИ ЕГО УЛУЧШЕНИЯ.

Цель выпускной работы - исследование проблем финансовой устойчивости предприятия и предложение путей ее улучшения.

Объект исследования - хозяйственная деятельность ООО «Газпром трансгаз Томск».

Предмет исследования - экономические отношения, возникающие в процессе стабилизации финансового состояния ООО «Газпром трансгаз Томск».

Научная новизна - разработаны предложения по укреплению финансовой устойчивости ООО «Газпром трансгаз Томск».

В условиях рыночной экономики, основной характеристикой деятельности предприятия является его финансовая устойчивость. Ее значение особо высоко в современных условиях, что обусловлено влиянием значительного числа негативных факторов на рыночные условия хозяйствования предприятий. Такое негативное влияние связано как с внешними факторами (например, экономические санкции ряда стран против России), так и с внутренними, которые вызваны проблемами финансово-экономической сферы российской экономики. Поэтому для управления предприятием любой юридической формы важно систематическое управление его финансовой устойчивостью.

Финансовое состояние коммерческого предприятия можно считать стабильным и финансово устойчивым, если в случае неблагоприятных колебаний внешней среды оно сохраняет способность нормально функционировать, полностью выполнять свои долговые обязательства и одновременно осуществлять свои текущие планы и решать стратегические задачи.

Актуальность указанной проблемы определяется следующими обстоятельствами. Во-первых, финансовые возможности каждой организации в различные моменты времени практически всегда ограничены. В соответствии с этими условиями, основная задача обеспечения финансовой устойчивости для руководства предприятия состоит в том, чтобы возникающие ограничения не превышали допустимых пределов.

Во-вторых, каждое предприятие должно соблюдать обязательные требования по формированию резервов на непредвиденные обстоятельства, которые могут привести к снижению финансовой устойчивости.

В-третьих, чтобы создать и в дальнейшем обеспечить уровень конкурентоспособного производства, необходимым условием является стабильная и устойчивая деятельность предприятия. Это требует изучения методологического обеспечения анализа финансовой устойчивости, связанного с определением и предупреждением возможных финансовых затруднений.

Использование эффективных методов анализа показателей финансовой устойчивости позволяет своевременно выявлять и разрабатывать рекомендации по его укреплению, а также расширить возможности информационно¬аналитического обеспечения управления. Таким образом, чтобы обеспечить стабильное финансовое положение, необходимо проводить регулярный анализ и мониторинг финансовой устойчивости и будущего развития предприятия.

Стоит отметить, что вопросами в области данной проблемы занимались еще такие известные экономисты, как Ж.Тюрго, А.Смит и Д.Рикардо, Т.Мальтус, К.Маркс, Л.Вальрас, Дж. Гэлбрейт и многие другие. В последнее время, проблема финансовой устойчивости предприятий находится в центре внимания следующих отечественных ученых и экономистов: Л.С.Васильева, А.В.Грачев, Л.В.Донцова, Н.А.Никифорова, В.В.Ковалев, М.В.Мельник, Г.В.Савицкая, И.Н.Чуев и других, чьи работы во многом развивают результаты, представленные в трудах классиков.

Несмотря на повышенное внимание к проблемам финансовой устойчивости предприятий, многие теоретические и практические вопросы требуют обобщения теоретических подходов и методов оценки.

Исходя из актуальности проблемы и научной разработанности, целью выпускной квалификационной работы является исследование проблем финансовой устойчивости предприятия и предложенных путей стабилизации финансового состояния на примере ООО «Газпром трансгаз Томск».

Для достижения поставленной цели в работе решены следующие задачи:

- раскрыта сущность финансовых результатов деятельности предприятия;

- обозначены значение, задачи, а также методики оценки финансового состояния предприятия;

- проанализировано финансовое состояние исследуемого предприятия;

- дана оценка финансовой устойчивости предприятия;

- предложен комплекс предложений по повышению финансовой устойчивости анализируемого предприятия.

Предметом исследования являются экономические отношения, возникающие в процессе стабилизации финансового состояния предприятия ООО «Газпром трансгаз Томск». Объектом исследования является хозяйственная деятельность ООО «Газпром трансгаз Томск». Информационной базой для проведения анализа является финансовая отчетность ООО «Г азпром трансгаз Томск» за 2015-2017 года.

Методологической основой работы послужили научные труды отечественных и зарубежных ученых в области экономической теории, финансового анализа и бухгалтерской отчетности.

При проведении исследования использовались общенаучные методы познания - системный анализ, приемы анализа и синтеза, сочетание методов сравнительного и факторного анализа и др. При подготовке работы использованы математические, статистические и другие современные методы аналитической обработки информации.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

Во введении обосновывается актуальность выбранной темы, ставится цель, формируются задачи, определяется предмет и объект исследования.

Первая глава работы освещает организационные и теоретические аспекты финансовой устойчивости. Изложено значение и задачи анализа финансового состояния предприятия. Выявлены источники информации для анализа финансовой устойчивости, описаны основы и подходы к анализу финансовой устойчивости. Приведены методы анализа структуры и уровня динамики финансовой устойчивости, методика анализа рентабельности предприятия и оборачиваемости, методика анализа показателей оборачиваемости оборотных средств. Выписаны формулы для нахождения коэффициентов оборачиваемости, а также основные трактовки изменения и соотношения показателей.

Во второй главе проводится непосредственно анализ финансовой устойчивости ООО «Газпром трансгаз Томск». Он включает в себя: вертикальный, горизонтальный анализ и анализ рентабельности; анализ коэффициентов оборачиваемости; анализ показателей ликвидности и платежеспособности.

Третья глава посвящена разработке путей стабилизации финансовой устойчивости предприятия, даны рекомендации по управлению запасами, дебиторской задолженностью и оценка их экономической эффективности.

В заключении приводятся выводы и даются рекомендации по оптимизации управления финансовой устойчивости ООО «Газпром трансгаз Томск».

✅ Заключение

Практическая часть исследования основывалась на материалах предприятия ООО «Газпром трансгаз Томск», которое осуществляет деятельность в газовой отрасли.

Проведенный анализ финансового состояния ООО «Газпром трансгаз Томск» свидетельствует о следующем:

- увеличение валюты баланса, а также постоянный рост выручки, что говорит о расширении масштабов деятельности предприятия;

- темп прироста оборотных активов превышает темп прироста внеоборотных активов, что ведет к сокращению времени оборачиваемости средств;

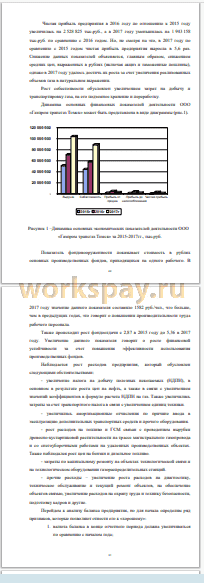

- наибольшую долю в разделе «Оборотные активы» занимают запасы и дебиторская задолженность (например, в 2017 году 42,84процента и 37,34процента соответственно). Это говорит о большом количестве запасов предприятия, которые хранятся на складе в связи с возникающими трудностями сбыта. Наличие большой дебиторской задолженности указывает на большое количество должников предприятия, что плохо сказывается на производственной деятельности;

- высокая зависимость организации от заемного капитала;

- наблюдается недостаток собственных оборотных средств, что является негативным явлением;

- анализ по величине излишка (недостатка) собственных оборотных средств выявил, что финансовое состояние предприятия можно характеризовать как недостаточно устойчивое;

- снизились все показатели рентабельности в связи с увеличением затрат на производство и реализацию, что может свидетельствовать об неэффективном управлении предприятием.

Были предложены следующие рекомендации по стабилизации финансового состояния предприятия:

- увеличить собственный капитал с помощью увеличения отчислений из чистой прибыли в резервы, путем выпуска акций;

- вложить свободную часть чистой прибыли в банк в качестве депозита под проценты;

- продать неиспользуемые внеоборотные активы, либо сдача их в аренду;

- увеличить оборот капитала компании, а именно сократить время финансового цикла, используя технический и технологический потенциал компании, повысив производительность труда.

Для более эффективной работы в дальнейшем, были предложены следующие мероприятия по оптимизации управления оборотным капиталом предприятия: увеличение оборачиваемости оборотных средств путем

сокращения дебиторской задолженности и запасов предприятия. Для этого было предложено:

- продажа 20 процентов запасов предприятия,

- использование факторинга, направленного на сокращение дебиторской задолженности.

Предложенные рекомендации приведут к улучшению основных показателей эффективности управления финансовой устойчивостью ООО «Газпром трансгаз Томск», а именно:

- оборачиваемость оборотных активов ускорится на 0,62 оборота, что даст ускорение оборачиваемости оборотных активов на 188 дней и составит 250 дней вместо 438.

- оборачиваемость запасов предприятия ускорится до 2,28 оборотов в год, что приведет к ускорению оборачиваемости запасов на 62 дня.

- оборачиваемость дебиторской задолженности также ускорится на 3,36 оборота и составит 5,23 оборота в год. Следовательно, произойдет ускорение оборачиваемости дебиторской задолженности со 192 дней до 69.

- оборачиваемость кредиторской задолженности предприятия ускорится с 4,52 до 18,24 оборотов в год, что приведет к ускорению оборачиваемости кредиторской задолженности на 60 дней и составит 20 дней вместо 80.

За счет реализации предложенных мероприятий, предприятие сможет увеличить объем продаж, что приведет к дополнительной чистой прибыли. Высвобожденные средства из дебиторской задолженности будут направлены на увеличение выручки и погашение кредиторской задолженности. Сокращение дебиторской задолженности должно повлечь появление денежных средств, что обеспечит более ликвидное состояние предприятия.

Таким образом, принятие предложенных мероприятий позволит повысить прибыль предприятия, рентабельность его деятельности, а также повысить финансовую устойчивость и платежеспособность.

📕 Список литературы

🖼 Скриншоты