Тема: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ТАМОЖЕННОГО КОНТРОЛЯ ТОВАРОВ (НА МАТЕРИАЛАХ АЛЕКСЕЕВСКОГО ТАМОЖЕННОГО ПОСТА)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ

ТАМОЖЕННОГО КОНТРОЛЯ ТОВАРОВ

9

1.1. Сущность и содержание организации

таможенного контроля товаров 9

1.2. Нормативно-правовое обеспечение организации

таможенного контроля товаров 25

ГЛАВА 2. ПРАКТИКА ОРГАНИЗАЦИИ ТАМОЖЕННОГО

КОНТРОЛЯ ТОВАРОВ НА АЛЕКСЕЕВСКОМ ТАМОЖЕННОМ ПОСТУ БЕЛГОРОДСКОЙ ТАМОЖНИ 37

2.1. Анализорганизации таможенного контроля товаров на Алексеевском таможенном посту

Белгородской таможни 37

2.2. Повышение эффективности таможенного

контроля товаров на таможенных постах 48

ЗАКЛЮЧЕНИЕ 61

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

📖 Введение

Эффективность внешнеторговой политики, в существенной мере, зависит от реализации таможенной политики государства и деятельности таможенных органов по ее реализации. При этом, в своей деятельности таможенные органы исходят из принципа минимизации затрат государства и участников внешнеэкономической деятельности при перемещении товаров через таможенную границу Евразийского экономического союза (ЕАЭС).

Перемещениетоваров через таможенную границу ЕАЭС связано с выполнением различных таможенных операций, которые включают: выбор таможенного режима, таможенное оформление, уплату таможенных платежей. Важная роль среди этих операций принадлежит таможенному контролю, осуществляемого в различных формах и нацеленного на выявление, пресечение и предупреждение нарушений таможенного законодательства.

Актуальностьисследования организации таможенного контроля товаров определяется следующими обстоятельствами:

- в научной литературе не проведен комплексный анализ таможенного законодательства ЕАЭС на предмет теоретико-прикладных проблем, связанных в целом с таможенными операциями, а также с их отдельными составляющими компонентами, в частности в отношении товаров, перемещаемых через таможенную границу ЕАЭС;

- оценка эффективности таможенного контроля товаров требует определения его места в системе таможенного законодательства, установления структурных элементов, правовых средств, оказывающих внешнее воздействие на оформление данных товаров;

- сложность регулирования, большой объем нормативной базы на уровне ЕАЭС, законов и подзаконных актов в Российской Федерации, поспешная рецепция и стремление к адаптации иностранных правовых конструкций без осознания их содержания и принципов функционирования свидетельствуют об отсутствии системного подхода к регулированию таможенных операций в отношении товаров, перемещаемых через таможенную границу ЕАЭС.

Анализ степени изученности выбранной темы. Теоретические основы таможенного администрирования, роль таможенного контроля как вида государственного контроля представлены в трудах

С.А. Агамагомедовой, М.В. Бойковой, А.А. Костина, А.В. Кнышова, Ю.М. Литвиновой, И.В. Мильшиной, И.Т. Насретдиновой, Е.С. Недосековой С. А. Шакаровой и др.

Общие вопросы организации таможенного контроля, включая вопросы управления идентификацией товаров в таможенных целях, рассматривались в работах С. А. Агамагомедовой, Е.И Андреевой, В.В. Беленковойи

О.В. Дивеевой, Т.М. Воротынцевой, А.А. Ермаковой, А.А. Костина, О.В. Костиной, Н.Г. Липатовой, А.П. Манушиной, Г.И. Нурутдиновой, Е.Е. Прушковской, Р. Н. Серёминой и Е.С. Смолиной, А.А. Трояновой, К.А. Хомич и др.

В работах М.С. Воронова, И.В. Гомон и Т.Ю. Гатцуковой, В.И. Кабанова, К.А. Корнякова, Ю.Н. Егорова и А.Н. Яцушко, А.А. Солиева и Д.А. Гришина, В.Г. Макаренко, А.А. Ткаченко и С.В. Кныш раскрывается роль технических средств в таможенном контроле; выявляются проблемы, и проводится анализ современных методов борьбы с контрабандой; рассматриваются эффективность технических средств, порядок их применения, актуальность их применения на сегодняшний день.

В трудах А.А. Дмитриева, А.Я. Черныш и О.Л. Саламан, А.В. Шапкиной и ряда других исследователей рассмотрен научно¬методический аппарат по управлению таможенными рисками в процессе таможенного контроля товаров и транспортных средств. В представленных исследованиях рассмотрены реализация принципа выборочности таможенного контроля основанного на системе управления рисками (СУР), теоретические основы и правовое регулирование таможенного контроля, а также выявлены проблемы управления таможенными рисками при осуществлении выборочного контроля и представлены пути их решения.

В качестве проблемы исследования выступает противоречие междутребуемым и существующим уровнем развития научно-методического аппарата организации таможенного контроля товаров.

Объект исследования -организация таможенного контроля. Предмет исследования -технологии таможенного контроля товаров.

Цель дипломного исследования заключается в разработке рекомендаций по повышению эффективности таможенного контроля товаров.

Исходя из цели дипломного исследования можно выделять ряд задач дипломного исследования:

- рассмотреть сущность и содержание организации таможенного контроля товаров;

- исследовать нормативно-правовое обеспечение организации таможенного контроля товаров;

- проанализировать практику организации таможенного контроля товаров на Алексеевском таможенном посту Белгородской таможни;

- предложить направления повышение эффективности таможенного контроля товаров на таможенных постах .

В качестве теоретико-методологической основы исследования выступают, прежде всего, положения научных трудов исследователей в сфере таможенного регулирования (Р.В. Дзугаев, В.В. Еремин C.B. Ткаченко) .

Дипломное исследование опиралось на исследования теоретических аспектов организации таможенного контроля (И. А. Леонова, Д. А. Янчуков) .

В качестве методологии научного познания принят системный подход (В.С. Анфилатов,В. В. Макрусев) , позволяющий рассматривать объект проводимого исследования как комплекс взаимосвязанных элементов, и общенаучные методы: анализ и синтез сравнение и измерение.

Методологической основой исследования являются общенаучные и частно-научные методы: общенаучный диалектический,

формальнологический, сравнительно-правовой, статистический,

исторический, метод толкования, анализ и синтез.

Эмпирическую базу дипломного исследования составляют:

- федеральное законодательство ;

- статистические и аналитические материалы Белгородской таможни.

Научно-практическая значимость дипломного исследования заключается в том, что дипломное исследование является научно-прикладным исследованием таможенных операций, обозначающим проблемные вопросы применения и представляющим возможные пути их решения на основе анализа нормативных источников, а также статистических сведений Белгородской таможни.

Практическая значимость исследования состоит в том, что основные положения исследования могут быть использованы в процессе совершенствования деятельности должностных лиц таможенных органов в отношении организации таможенных операций.

Структура дипломной работы представлена введением, двумя главами, заключением, списком источников и литературы, приложениями.

✅ Заключение

Исследование теоретических основ организации таможенного контроля товаров показало, что товар рассматривается как любое движимое имущество, в том числе валюта государств-членов, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическая энергия, а также иные перемещаемые вещи, приравненные к недвижимому имуществу. Все товары, перемещаемые через таможенную границу подлежат обязательному таможенному контролю, который представляет собой совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств -членов о таможенном регулировании.

Таможенный кодекс ЕАЭС определил, что при проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля: получение объяснений; проверка таможенных, иных документов и (или) сведений; таможенный осмотр; таможенный досмотр; личный таможенный досмотр; таможенный осмотр помещений и территорий; таможенная проверка.

Таможенный кодекс допускает при проведении таможенного контроля использование технических средств таможенного контроля. Наряду с этим, приоритетным направлением деятельности таможенных органов в рамках является система управления рисками основыванная на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле и противодействия нарушениям при осуществлении других видов контроля, возложенных на таможенные органы.

Нормы, регулирующие проведение таможенного контроля в ЕАЭС, базируются на принятии норм международного таможенного права, в частности на Киотской конвенции об упрощении и гармонизации таможенных процедур. Базовое определение таможенного контроля дается в таможенном кодексе Евразийского экономического союза в ст. 2. Необходимость совершенствовать осуществление таможенного контроля указано в Стратегии развития таможенной службы Российской Федерации до 2020 года - стратегической целью для таможенных органов определено повышение качества и результативности таможенного администрирования.

Проведенный анализ практики организации таможенного контроля на Алексеевском посту Белгородской таможни и определение направлений ее совершенствования позволили отметить, что деятельность таможенного поста направлена на достижения результатов, установленных в соответствии с планами работы Белгородской таможни и соответственно таможенного поста. Должностные лица выполняют свою работу одновременно на широком спектре задач и обязанностей, показывая свой универсализм при высокой нагрузке и ответственности. Каждое должностное лицо, наращивая свой профессионализм, способно эффективно работать на всех направлениях выполняемым таможенным постом, затрачивая минимальное время, используя новейшие информационные технологии.

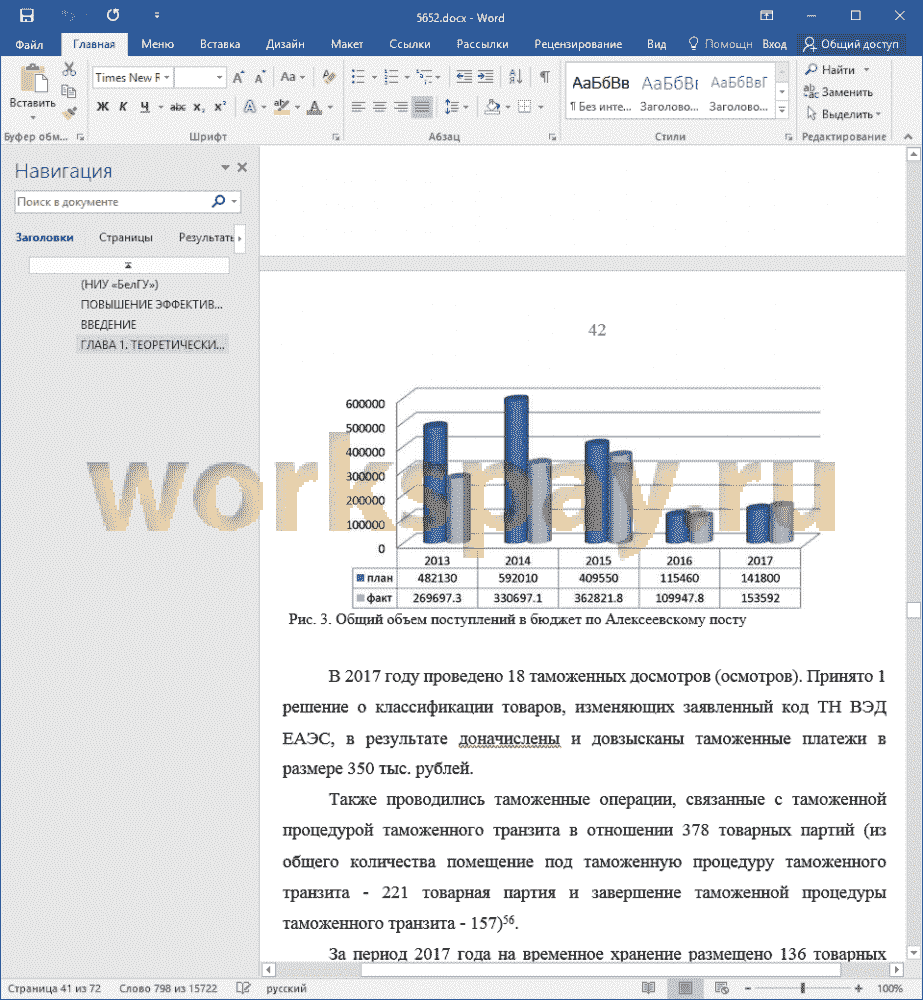

В течение текущего периода 2017 года работа Алексеевского таможенного поста строилась в соответствии с требованиями Конституции Российской Федерации, Федеральных конституционных законов, Таможенного кодекса ЕАЭС, Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации», Решения Коллегии Евразийской экономической комиссии, Решения Комиссии Таможенного союза, федеральными законами, международными договорами Российской Федерации, приказов ФТС России, ЦТУ, Белгородской таможни и направлена на достижения результатов в соответствии с планами работы Белгородской таможни и соответственно таможенного поста. За период 2017 года таможенным постом выпущено товаров по 2333 декларациям на товары (2131 экспортных и 202 импортных), в текущем году отмечен рост количества деклараций, выпущенных для внутреннего потребления - на 66%. В бюджет государства перечислено 153,6 млн. рублей (108,3 % от планового задания на 2017 год).

В практике организации таможенного контроля товаров имеются проблемные вопросы, препятствующие его дальнейшему развитию и обеспечению результативности: сильное отставание по внедрению системы таможенного контроля после выпуска товаров на основе методов аудита, а также системы управления рисками; отсутствие четко структурированной системы по отбору объектов контроля; практическое отсутствие тесного взаимодействия с другими таможенными администрациями и надзорными органами; общая неразвитость системы контроля таможенной стоимости; затягивание процесса совершенствования таможенного контроля после выпуска товаров, который имеет весьма решающее значение для развития таможенных органов в целом.

Основными направлениями совершенствования организации таможенного контроля выступают: автоматизация процессов системы

управления рисками, расширение профилей риска; дальнейшее развитие системы предварительного информирования; развитие технологии удаленного выпуска; развитие таможенной инфраструктуры. Реализация указанных направлений предполагает повышение эффективности таможенного контроля в части: усиления системного взаимодействия

таможенных органов с налоговыми, правоохранительными и другими контролирующими органами Российской Федерации, таможенными

службами иностранных государств, позволяющее обеспечить сквозной контроль на всём пути перемещения и оборота товаров; разработки системы управления и контроля, позволяющую обеспечить проверку правильности, всесторонности, полноты и объективности решений, принимаемых при проведении таможенного контроля после выпуска, а также повысить персональную ответственность должностных лиц таможенных органов за принимаемые решения; создания единой системы планирования

деятельности по таможенному контролю после выпуска, учитывающую трудозатраты, эффективное распределение ресурсов таможенных органов и прогнозирование результатов; расширения спектра используемых

информационных ресурсов.

По результатам проведенного исследования можно сформулировать ряд рекомендаций в адрес таможенных постов:

Проведенное исследование позволяет сформулировать ряд рекомендаций:

- усилить системное взаимодействие таможенных постов с налоговыми, правоохранительными и другими контролирующими органами Российской Федерации, таможенными службами иностранных государств, позволяющее обеспечить сквозной контроль на всём пути перемещения и оборота товаров;

- принять участие в разработке системы управления и контроля, позволяющей обеспечить проверку правильности, всесторонности, полноты и объективности решений, принимаемых при проведении таможенного контроля после выпуска, а также повысить персональную ответственность должностных лиц таможенных органов за принимаемые решения;

- создать единую систему планирования деятельности по таможенному контролю после выпуска, учитывающую трудозатраты, эффективное распределение ресурсов таможенных органов и прогнозирование результатов.

📕 Список литературы

🖼 Скриншоты