Тема: БУХГАЛТЕРСКИЙ БАЛАНС: КОНЦЕПЦИЯ ПОСТРОЕНИЯ И МЕТОДЫ СТОИМОСТНОЙ ОЦЕНКИ ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ Выпускная квалификационная работа

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И НОРМАТИВНОЕ

РЕГУЛИРОВАНИЕ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО

БАЛАНСА

1.1. Значение и функции бухгалтерского баланса 5

1.2. Нормативное регулирование составления бухгалтерского 15 баланса

2. ОРГАНИЗАИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ОАО «АЛЕКСЕЕВСКИЙ ХИММАШ»

2.1. Характеристика организации 20

2.2. Ликвидность и платежеспособность бухгалтерского баланса 28

2.3. Учетная работа организации 35

3. БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНАЯ ФОРМА

ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

3.1. Мероприятия, проводимые перед составление бухгалтерского 39

баланса

3.2. Структура актива и пассива бухгалтерского баланса

3.3. Совершенствование бухгалтерского учета в организации

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

📖 Введение

Годовой баланс является необходимым источником информации о предприятии для заинтересованных лиц. На основе данного документа инвесторы могут составить комплексное представление об экономической устойчивости, платежеспособности и общей эффективности работы предприятия. Важным аспектом является также двойственный характер бухгалтерского баланса, который позволяет увязать все процессы на предприятии с двух сторон. С одной стороны он отражает действительное положение активов организации, а также осуществленные за год хозяйственные операции, влекущие за собой изменение структуры, объема или состава имущества. Другая сторона бухгалтерского баланса иллюстрирует основные операции, которые ведут к изменению состава источников формирования имущества организации. Эти стороны баланса позволяют подразделять данный документ на две части — активную и пассивную.

Активная часть отражает наличие имущества организации, а пассивная иллюстрирует источники его формирования. Актив и пассив баланса выражаются в денежной форме и являются оценкой одной и той же деятельности предприятия, поэтому они должны быть равны. Сумма всех статей актива и, соответственно, пассива представляют собой валюту баланса, которая является денежной оценкой всего имущества предприятия и, одновременно с этим, всех экономических процессов, происходящих на предприятии.

Целью исследования является систематизация существующей информации о бухгалтерском балансе, как о форме годовой отчётности организации.

Из поставленной цели вытекают следующие задачи:

- изучить теоретические аспекты и нормативное регулирование состава структуры баланса в РФ.

- ознакомиться с организационно-экономической характеристикой организации;

- ознакомится с учетной работой организации;

- рассмотреть состав и структуру бухгалтерского баланса, его ликвидность и платежеспособность;

- проанализировать финансовое состояние;

- выявить недостатки и дать рекомендации по ведению бухгалтерского учета.

Объектом исследования является ОАО «Алексеевский ХИММАШ» Белгородской области Алексеевского района.

Источниками для написания дипломной работы явились нормативные акты, методические рекомендации, труды современных ученых-экономистов, годовые отчеты за 2013-2015гг.

При написании дипломной работы использовались следующие методы исследования: монографический, экономико-статистический, а также элементы метода бухгалтерского учета - отчетность, оценка, двойная запись и другие.

Работа изложена на 68 страницах машинописного текста и состоит из введения, трех глав, заключения, включает 5 таблиц, 2 схемы, список литератур насчитывает 36 наименований, к работе приложено 36 документов.

✅ Заключение

В настоящее время предприятие специализируется на производстве технологического оборудования, а также его модернизации и ремонте для нефтегазоперерабатывающей, нефтегазодобывающей, химической

промышленности, сельского хозяйства и пищевой промышленности. Потребителями продукции ОАО «Алексеевский ХИММАШ» являются многочисленные предприятия России, стран СНГ и стран дальнего зарубежья, развивающие нефтегазовую и химическую промышленность. Основная доля поставок всех видов продукции осуществляется на внутренний рынок.

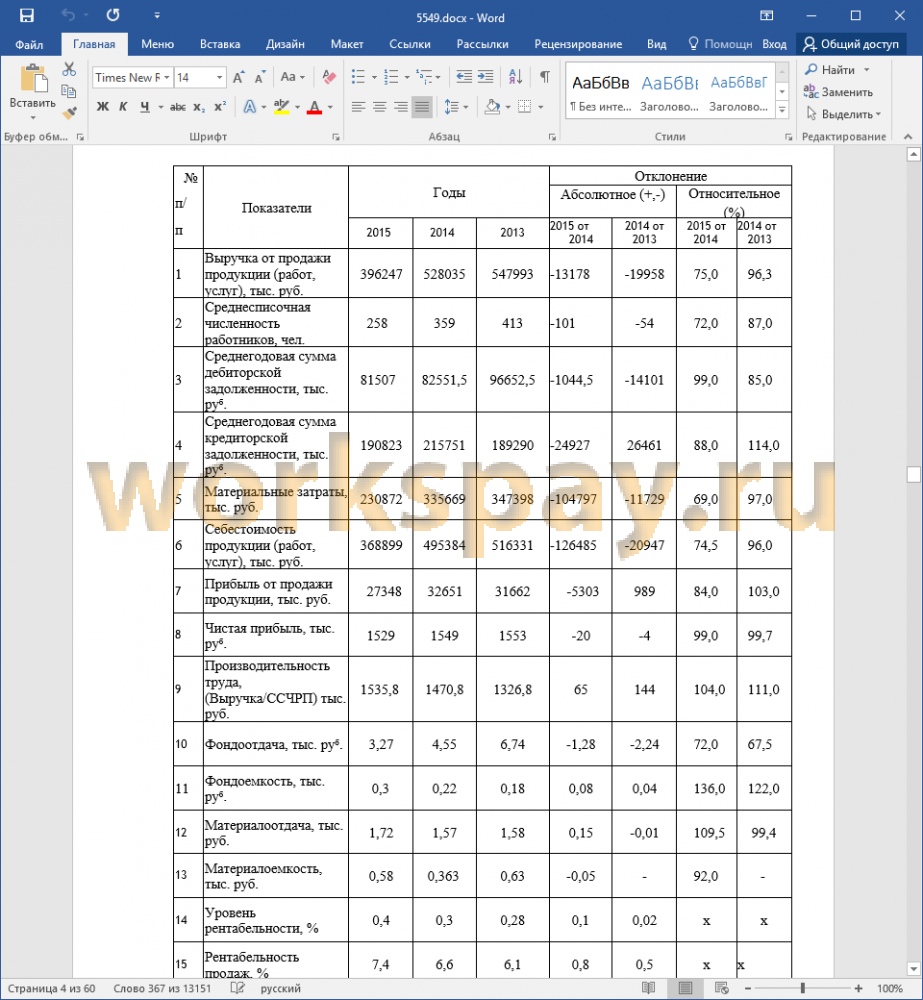

Организационно - экономическую характеристику ОАО «Алексеевский ХИММАШ» покажут финансовые показатели. Выручка от продажи продукции в ОАО «Алексеевский ХИММАШ» за анализируемый период постепенно снижается, если в 2013 году она составляла 547993 тыс. руб., то к 2025 году - 396247 тыс. руб., соответственно и снижается себестоимость проданных товаров. Вместе с этими показателями снижается прибыль от продажи и чистая прибыль которые в 2015 году составили 27348 тыс. руб. и 1529 тыс. руб., соответственно.

Среднегодовая стоимость основных средств в ОАО «Алексеевский ХИММАШ» сокращается с каждым годом и в 2015 году составила 121034 тыс. руб., что меньше предыдущего года на 21851,9 тыс. руб., снижение основных средств происходит вследствие выбытия техники.

Показатель «Фондоотдача» имеет довольно таки высокое значение, так в 2015 году он составил 3,27 руб., а, как известно, что если фондоотдача повышается, то растет экономическая устойчивость и результативность использования основных средств. Вместе с тем, фондоемкость незначительно возросла и составила в 2015 году 0,3 тыс. руб.

Дебиторская задолженность в ОАО «Алексеевский ХИММАШ» медленно, но поступательно снижается, что, несомненно, является положительным моментом. Среднегодовая сумма кредиторской задолженности очень велика в 2013 году составляла 189290 тыс. руб., к 2014 году выросла и составила 215751 тыс. руб., а вот к отчетному 2015 году несколько снизилась до

190823,5 тыс. руб.

Среднесписочная численность работников ОАО «Алексеевский ХИММАШ» сокращается ежегодно с 413 человек до 258 человек, при этом производительность труда растет и в 2015 году составила 1535,8 тыс. руб.

Чистая рентабельность продаж в 2015 году составили 7,4%, что больше в сравнении с предыдущим годом на 0,8%, ее рост свидетельствует об эффективном ведении деятельности организации. Он выражается в том, что в составе выручки ОАО «Алексеевский ХИММАШ» увеличивается удельная доля прибыли.

Баланс считается абсолютно ликвидным, если выполняются четыре неравенства: А1 > П1; А2 > П2; А3 > П3; А4 < П4

В ОАО «Алексеевский ХИММАШ» в 2015 году имеют следующий вид: 7276 > 195849; 103252 >4063; 126096 > 124503; 187047 >99256

Первое и четвертое неравенство не соблюдается, то в ОАО «Алексеевский ХИММАШ» ликвидность баланса отличается от абсолютной. Минимально необходимым условием соблюдение четвертого неравенства, в ОАО «Алексеевский ХИММАШ» в 2013 - 2015 годах это неравенство не соблюдено. Когда величина группы постоянных пассивов (собственного капитала) меньше величины группы труднореализуемых (внеоборотных) активов, это означает, что организация осуществляет более рискованную финансовую политику, используя на формирование долгосрочных вложений часть обязательств. Снижение финансовых рисков в данной ситуации для ОАО «Алексеевский ХИММАШ» может быть обеспечено за счет привлечения долгосрочных заемных средств в виде инвестиционных кредитов и займов.

Все коэффициенты ликвидности бухгалтерского баланса ОАО «Алексеевский ХИММАШ» к 2015 году несколько выросли в сравнении с 2014 годом. Так, коэффициент абсолютной ликвидности увеличился в 2015 году составил 0,02 по сравнению с 2014, это произошло вследствие роста суммы денежных средств и снижения краткосрочных обязательств.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. В ОАО «Алексеевский ХИММАШ» этот коэффициент ниже нормативного значения (>2). Исчисление данного показателя заключается в том, что ОАО «Алексеевский ХИММАШ» не может погашать краткосрочные обязательства в основном за счет текущих активов, следовательно, если текущие активы ниже по величине текущих обязательств, то ОАО «Алексеевский ХИММАШ» может рассматриваться как не очень успешно функционирующая организация.

Финансовое состояние ОАО «Алексеевский ХИММАШ» характеризуется рядом показателей, коэффициент финансовой независимости ОАО «Алексеевский ХИММАШ» за исследуемый период практически не изменился и за последние два года составил 0,23, тем самым подтверждая, что ОАО «Алексеевский ХИММАШ» является финансово зависимой организацией.

Коэффициент финансовой зависимости находиться в пределах нормативных значение и составляет 0,76. Низкое значение коэффициента финансирования свидетельствует о том, что собственные средства ОАО «Алексеевский ХИММАШ» не преобладают над привлеченными средствами.

Коэффициент маневренности в пределах нормативного значения, и в 2015 году составляет 0,4 при рекомендуемой норме (>0,3-0,5), это показатель, который указывает на то, какая часть капитала находится в обороте, тем самым формируя представление о том, какая часть денежных средств может быть задействована в других вложениях, а какая капитализирована.

Индекс постоянного актива в ОАО «Алексеевский ХИММАШ» за исследуемый период снижается с 0,79 до 0,63, этот показатель показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т.е. основной части производственного потенциала предприятия. Он характеризует удельный вес иммобилизованных средств в собственном капитале. Рекомендуемое значение Кпа < 1.

Коэффициент обеспеченности запасов оборотными средствами показывает долю формирования запасов за счет собственного капитала. В ОАО «Алексеевский ХИММАШ» этот коэффициент за исследуемый период растет и в 2015 году составил 0,09. Устойчивое финансовое состояние организации отражает значение Кзап >0,5. Чем ниже значение данного показателя, тем в большем объеме ОАО «Алексеевский ХИММАШ» формирует свои запасы с помощью заемного капитала и, следовательно, ниже ее финансовая устойчивость.

В целом все показатели финансового состояния ОАО «Алексеевский ХИММАШ» в 2015 году в пределах нормативного значения или стремятся к ее пределам, что может положительно влияет на платежеспособность, а, следовательно, и на финансовую устойчивость организации.

Руководитель ОАО «Алексеевский ХИММАШ» издаёт приказ об учётной политике, в которой отражены: нормативное регулирование, методы и методика учета отдельных бухгалтерских счетов. Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 06. 12 2011 № 402-ФЗ «О бухгалтерском учета», Положением по ведению

бухгалтерского учета и отчетности в российской федерации, ПБУ 1/2008 «Учетная политика организации». Бухгалтерский учет в ОАО «Алексеевский ХИММАШ» ведется структурным подразделением (бухгалтерией), возглавляемой главным бухгалтером.

Бухгалтерский учет ведется в ОАО «Алексеевский ХИММАШ» в программном комплексе 1С: Бухгалтерия, с использованием рабочего Плана счетов, разработанный на основе типового Плана счетов бухгалтерского учета, рекомендуемого организациями к использованию Приказом Минфина России от 31 октября 2000г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Составлению бухгалтерской финансовой отчетности в ОАО «Алексеевский ХИММАШ» предшествует подготовительная работа. Промежуточная бухгалтерская отчетность формируется по книжным данным, а годовая отчетность составляется на основе данных, полученных при реализации следующих процедур.

Корректировка затрат и закрытие счетов, согласно учетной политики в ОАО «Алексеевский ХИММАШ» производят следующим образом:

- в первую очередь закрывается счет 23 «Вспомогательное производство» в конце каждого месяца осуществляется на счет 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства» и 44.1 «Расходы на продажу» по принадлежности к данным расходам пропорционально:

- отработанному времени рабочих - РМУ, Транспортный цех, Инструментальный цех, ОГЭ, РСУ;

- количеству выработанной тепловой энергии - котельная;

- количеству добытой воды - насосная;

- количество отработанного воздуха - газовая и компрессорная службы.

Кроме того, счет 23 «Вспомогательные производства» закрывается на счет 90.02.1 в части расходов, связанных с проданной на сторону водой по фактической производственной себестоимости.

Ежемесячно счет 25 «Общепроизводственные расходы» закрывается на счет 20 «Основное производство» в полной сумме.

Ежемесячно сет 26 «Общехозяйственные расходы» закрывается на счет 90.02.1 в полной сумме.

В состав готовой продукции отражаются законченные производственные изделия, прошедшие испытания и приемку, укомплектованные всем частями согласно требованиям, соответствующим стандартов. В течение месяца готовая продукция приходуется на счет 43 «Готовая продукция» по плановой себестоимости, исходя из подготовленных калькуляций.

В конце отчетного месяца плановая себестоимость корректируется в

зависимости от фактически понесенных затрат с помощью счета 40. Фактическая себестоимость товарного выпуска, собранная на счете 20 «Основное производство», списывается в Дебет счета 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» служит для выявления отклонений плановой и фактической себестоимости, которые расчетным путем распределяются пропорционально остатком готовой продукции на складе и реализованной на сторону.

В конце месяца с 40 счета суммы получившихся отклонений по готовой продукции списываются в счет 43.02, тем самым корректируется плановая себестоимость готовой продукции до фактической на 43 счете в целом; а по услугам на счете 90.02.1 корректируя плановую себестоимость услуг до фактической.

Ежемесячно отклонения по списанным единицам продукции со счета 43.02 списываются на счет 90.02.1, тем самым корректируется себестоимость реализованной продукции. В результате списание с 43 счета производиться по фактическим ценам.

Следующими закрываются счета 90 и 91. Закрытие счета 90 «Продажи» сводится к сопоставлению дебетового и кредитового оборота и выведению финансового результата по каждому объекту и в целом по счету. Последним закрывается счет 99 «Прибыли и убытки»: определяется чистый финансовый результат.

Рассмотрев бухгалтерские проводки ОАО «Алексеевский ХИММАШ», сделали вывод, что некоторые проводки отражены не корректно, так, к примеру проводка Д90.2 К 10 означает продажу материалов. Считаем, если счет 10 «Материалы» здесь выступает как товар, то его следовало бы отразить через 41 счет «Товары», а если имеется ввиду, продажа материалов, то это прочий вид продажи и ее следует отражать через счет 91 «Прочие доходы и расходы».

К числу мероприятий, без которых достоверность данных бухгалтерского учета можно поставить под сомнение, относится проведение инвентаризации имущества и обязательств, включающей в себя не только проверку фактического наличия имущества, но и проведение сверки расчетов.

Результаты инвентаризации представлены в приложении, данные которого показывают, что никаких расхождений между данными бухгалтерского учета и фактическим наличием ценностей не выявлено.

Рассмотрев структуру заполнения актива и пассива бухгалтерского баланса, нарушений никаких не выявили, все заполнено в соответствии с законодательными актами Российской Федерации.

📕 Список литературы

🖼 Скриншоты