Тема: СОВЕРШЕНСТВОВАНИЕ МЕСТНОГО НАЛОГООБЛОЖЕНИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. МЕСТНОЕ НАЛОГООБЛОЖЕНИЕ В УСЛОВИЯХ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИИ 8

1.1. История становления и развития местных налогов в России.... 8

1.2. Нормативно-правовое регулирование местного

налогообложения в Российской Федерации 14

1.3. Методика исчисления и уплаты налога на прибыль

организаций 20

ГЛАВА 2. АНАЛИЗ ПРАКТИКИ МЕСТНОГО

НАЛОГООБЛОЖЕНИЯ 35

2.1. Реализация органами государственной власти полномочий в

области установления и взимания местных налогов и сборов 35

2.2. Анализ практики исчисления и уплаты местных налогов 38

2.3. Факторы, влияющие на развитие местного

налогообложения 46

ГЛАВА 3. НАПРАВЛЕНИЕ СОВЕРШЕНСТВОВАНИЯ МЕСТНОГО

НАЛОГООБЛОЖЕНИЯ 60

3.1. Зарубежный опыт развития местного налогообложения 60

3.2. Совершенствование системы местного налогообложения 66

ЗАКЛЮЧЕНИЕ 74

СПИСОК ЛИТЕРАТУРЫ 76

ПРИЛОЖЕНИЯ 84

📖 Введение

Местные налоговые платежи являются основой экономической самостоятельности муниципальных образований, поскольку напрямую закреплены за местными бюджетами. Однако роль местного налогообложения в налоговой системе Российской Федерации явно занижена в сравнении с уровнем самостоятельности и ответственности органов местного самоуправления в федеративном государстве, значением социальных задач, которые они решают. В результате местные налоговые платежи в муниципальных бюджетах составляют незначительную величину и не могут обеспечивать в достаточном объеме доходы органов местного самоуправления.

Функционирования местных налогов, правовой природы, классификации, принципов организации, особенностей установления и введения, анализ действующего законодательства по земельному налогу и налогу на имущество физических лиц позволяет выявить существующие недостатки и противоречия в налоговом законодательстве, дает возможность внести предложения по совершенствованию нормативных правовых актов о местных налогах, окажет влияние на правоприменительную практику и позволит претворить в жизнь научно обоснованные рекомендации, усиливающие реальные гарантии экономической самостоятельности местного самоуправления.

Актуальность темы исследования обусловлена также принятием главы 31 и 32 НК РФ «Земельный налог» и «Налог на имущество физических лиц», которая значительным образом изменяет местное налогообложение и в большей степени обеспечивает защиту прав и интересов налогоплательщиков. В то же время данные главы не лишены определенных недостатков, что дает возможность внести предложения по дальнейшему совершенствованию местных налогов. Все вышеназванное обусловливает актуальность темы исследования.

Степень научной разработанности темы. Проблемы местного налогообложения и его экономической эффективности всегда находились в центре внимания российских экономистов, таких как: A.B. Брызгалин, E.H. Евстигнеев, H.JL Пешин, Д.Г. Черник и др.

Особенностями нормативно-правового регулирования местного налогообложения уделяли следующие ученые, экономисты как: A.B. Демин, В.А. Лебедев, В.Г. Пансков, М.В. Романовский, Т.Ф. Юткина и др.

Проблемы применения экономико-математических методов при решении задач местного налогообложения в условиях рыночной экономики поднимают в своих работах отечественные и зарубежные ученые: М. Гринбер, М. Корбал, Г. Оркутт, А. Ривлин, Е.П. Ушаков, Дж. К. Эккерт и др.

Тем не менее, несмотря на имеющиеся исследования по рассматриваемой проблематике, в них не акцентировалось внимание экономической сущности категорий «местный налог» и «система местного налогообложения». Кроме того, существующие в настоящее время проблемы формирования и исполнения местных бюджетов потребовали дальнейших научных разработок в этой области, что и определило выбор темы магистерской работы, постановку ее целей, задач.

Объектом исследования является местное налогообложение

муниципальных образований Белгородской области.

Предметом исследования являются условия и факторы роста экономической эффективности местного налогообложения как предпосылки экономической активности муниципального бюджетного процесса.

Гипотеза исследования состоит в выдвижении и обосновании теоретико-методологических положений, согласно которым были предложены направления совершенствования местного налогообложения в Российской Федерации.

Целью магистерского исследования является развитие теоретико-методологических основ функционирования системы местного налогообложения для выработки обоснованных предложений по повышению эффективности местного налогообложения и укреплению доходной базы бюджетов муниципальных образований.

Задачи исследования обусловлены поставленной целью и заключаются в следующем:

- рассмотреть местное налогообложение в условиях развития налоговой системы в Российской Федерации;

- раскрыть нормативно-правовое регулирование местного налогообложения в Российской Федерации;

- выявить роль местного налогообложения в налоговой системе Российской Федерации;

- провести анализ практики механизма исчисления и уплаты местных налогов и сборов;

- проанализировать зарубежный опыт развития налогообложения;

- предложить направления совершенствования местного налогообложения в Российской Федерации.

Теоретическая и методологическая база направлена на основы исследования, которые базируются на фундаментальных трудах классиков экономической науки, работах отечественных и зарубежных специалистов по проблемам местно налогообложения и межбюджетных отношений, а также на материалах научных конференций, статей периодических изданий, монографических исследованиях, отечественном и зарубежном опыте в области микро имитационного моделирования налогообложения.

В работе использованы такие методы познания социально-экономических явлений как статистический, динамический, аналогический, индуктивный и дедуктивный, системный и комплексный подходы. Для получения, обработки и анализа исходных материалов использовались специфические методы исследования: анализ и синтез, моделирование, классификация, группировка и др.

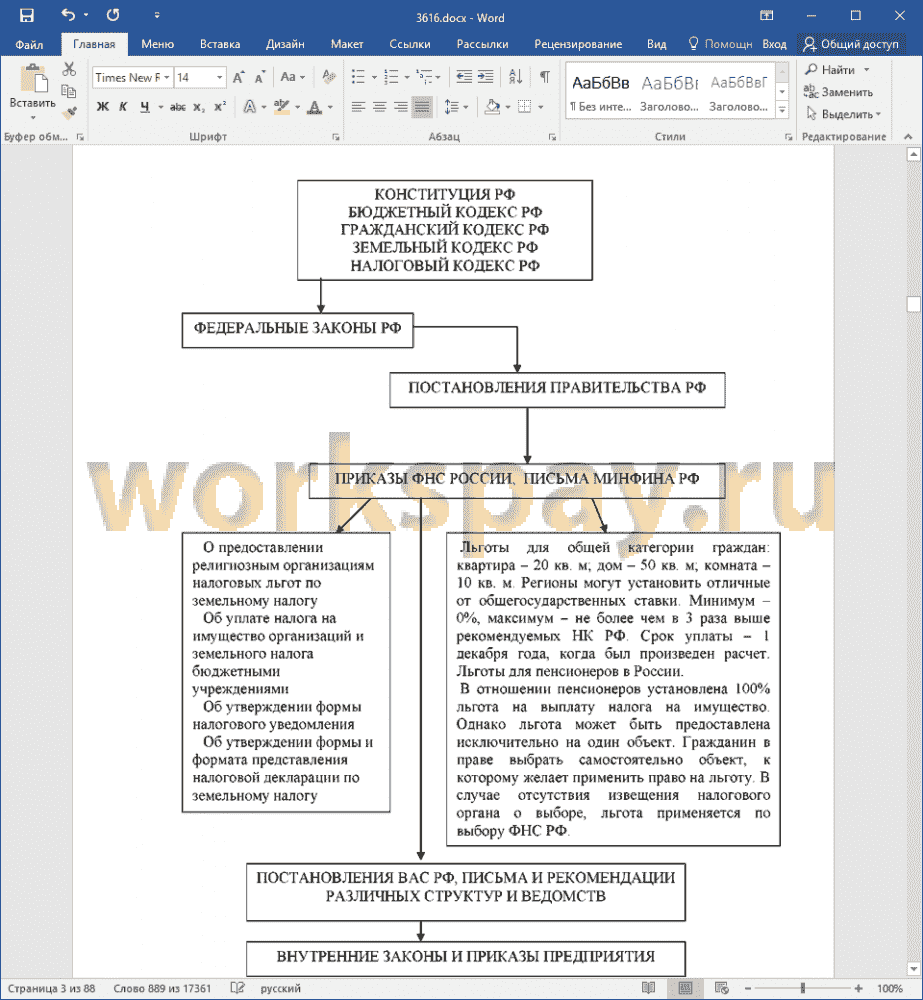

Нормативную основу исследования составили Конституция Российской Федерации, Налоговый кодекс РФ, Бюджетный кодекс РФ, другие федеральные законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, нормативные правовые акты федеральных органов исполнительной власти, нормативно-правовые акты субъектов Российской Федерации, а также нормативные правовые акты органов муниципального образования.

Информационная база состоит из статистических данных Федеральной налоговой службы по Белгородской области, документов, приказов, учебной литературы, периодических изданий за исследуемый период 2014-2016 гг.

Научная новизна результатов исследования заключается в том, что в работе осуществлен концептуальный подход к рассмотрению теоретических положений, раскрывающих экономическое содержание, нормативно-правовое регулирование местного налогообложения, а также посредством анализа выявлены факторы, влияющие на развитие местного налогообложения, предложены комплекс перспектив развития и местного налогообложения в Российской Федерации.

Теоретическая значимость заключается в том, что данная в работе системная характеристика местного налогообложения может быть использована при разработке эффективной системы организации местного бюджетного процесса.

Практическая значимость. Разработанные рекомендации по совершенствованию механизма исчисления и взимания местного налогообложения могут быть применены в научно-педагогической работе по преподаванию дисциплин в области налогообложения, в процессе подготовки учебных программ и методических рекомендаций, пособий для студентов, бухгалтеров, аудиторов, работников налоговых органов.

Апробация результатов исследования. Теоретические положения и практические выводы исследования отражены в докладах на международных и всероссийских научно-практических конференциях.

Публикации. Основные положения магистерской диссертации опубликованы в 2 работах международных научно-практических конференциях.

Структура и объем магистерской диссертации. Магистерская работа включает введение, три главы, заключение, список литературы, приложения. Объем диссертации - 83 страниц. Работа содержит 17 таблиц, 9 рисунков, 4 формулы, 80 литературных источников и 3 приложения.

✅ Заключение

1. Предложено определение местного налога - понимается обязательный индивидуально-определенный, безвозмездный платеж, устанавливаемый и вводимый нормативно-правовым актом исполнительного органа власти (муниципалитетом), в соответствии с требованиями НК РФ и федеральных законов, носящий публичный характер, уплачиваемый организациями и физическими лицами на территории муниципального образования, в форме отчуждения денежных средств, находящихся на праве собственности, хозяйственного ведения, оперативного управления, зачисляемый в местный бюджет для финансового обеспечения деятельности муниципального образования.

2. Нормативно - правовое регулирование местных налогов осуществляется на основании законодательной базы Конституции РФ, Налогового кодекса РФ, Федеральных законах, Законах субъектов, Постановлениях правительства, Приказах ФНС и Минфина и др. Регулирование данных налогов имеет значение, как для каждого налогоплательщика, так и для государства в целом.

3. Представительные органы местного самоуправления в нормативных правовых актах определяют следующие элементы налогообложения:

- налоговые ставки в пределах, установленных федеральным законом;

- порядок и сроки уплаты налога, а также

- формы отчетности по данному местному налогу.

Они могут также предусматривать налоговые льготы и основания их получения налогоплательщиками. Другие элементы налогообложения - налоговую базу, объект налогообложения и т.д. - устанавливают федеральные законодатели.

Населения не зависимо от области или региона обязаны уплачивать налог, а на размер уплаты налога имущества физических лиц будет влиять кадастровая стоимость имущества, поэтому исполнительным органам власти необходимо обратить внимание на налоговые льготы, налоговые ставки, что позволит облегчить налоговое бремя физического лица.

Анализ структуры доходной части консолидированного бюджета Белгородской области выявил низкий уровень поступлений от местных налогов, а, следовательно, низкой финансовой самостоятельности муниципалитета.

Эффективность налогового регулирования уровня жизни населения в первую очередь зависит от приоритетов государства по улучшению уровня жизни населения соответствующими средствами налогообложения, среди которых следует различать такие, как: борьба с бедностью; повышение благосостояния населения как составной уровня жизни населения или улучшение отдельных его составляющих; и сочетание обоих вышеприведенных направлений. Уровень жизни населения предлагается рассматривать как экономическую категорию, включающую в себя как благосостояние (его определенный уровень), так и уровень бедности. Распределительной границей между ними следует считать определенный конкретным обществом в определенный период времени минимальный уровень удовлетворения человеческих потребностей, достаточный для существования и воспроизводства жизни человека, то есть экономически обоснованный прожиточный минимум. Среди таких приоритетов - отдельные составляющие уровня жизни населения. Наиболее распространенным является их перечень, который включает: рождаемость, смертность и другие демографические характеристики; санитарно-гигиенические условия жизни; потребление продовольственных товаров; жилищные условия; образование и культуру; условия труда и занятость; доходы и расходы населения; стоимость жизни и потребительские цены; транспортные средства; организацию отдыха; социальное обеспечение; свободу человека.

📕 Список литературы

🖼 Скриншоты