Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

ℹ️Настоящий учебно-методический информационный материал размещён в ознакомительных и исследовательских целях и представляет собой пример учебного исследования. Не является готовым научным трудом и требует самостоятельной переработки.

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ ПО СООЦИАЛЬНОМУ

СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ 6

1.1. Сущность расчетов по социальному страхованию и обеспечению 6

1.2. Нормативно-правовое регулирование учет по социальному страхованию и

обеспечению 16

1.3. Сравнительная характеристика международных и российских стандартов,

регулирующих вопросы учета расчетов по социальному страхованию и обеспечению 21

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «РУССКИЕ

МОНТАЖНЫЕ КОНСТРУКЦИИ» 27

2.1. Организационная характеристика экономического субъекта 27

2.2. Анализ основных экономических показателей деятельности 35

2.3. Организация бухгалтерского учета 39

3. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ФОНДОМ СОЦИАЛЬНОГО

СТРАХОВАНИЯ 43

3.1. Первичный учет расчетов по социальному страхованию и обеспечению 43

3.2. Синтетический и аналитический учет 48

3.3. Отражение информации о расчетах по социальному страхованию и обеспечению в

бухгалтерской (финансовой) и налоговой отчетности 52

3.4. Мероприятия по совершенствованию бухгалтерского учета расчетов по социальному

страхованию и обеспечению 57

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 65

ПРИЛОЖЕНИЯ

📖 Введение

Вопросы социального страхования и социального обеспечения являются одними из острых в социальной политике любого государства. В каждой стране социальное страхование граждан прошло свой исторический путь становления и развития, но при всей схожести поставленных задач по их развитию методы и подходы к их решению существенно отличаются. Социальное страхование в странах Европейского Союза во многом превосходит тот уровень, которым гарантированно обеспечены российские граждане. Система социального страхования в качестве основного источника финансирования использует средства из специальных внебюджетных фондов, формирующихся не без помощи государства. Финансовую основу этих фондов составляют целевые взносы от работодателей и работников.

В условиях нестабильной экономики, когда происходят всевозможные политические и экономические потрясения, финансовые кризисы особо важное значение приобретают социальная защита населения, а также страхование от потерь имущества и личное страхование.

Статья 39 Конституции РФ определяет виды социальной защиты граждан РФ: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и страхование.

Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды социального страхования, пенсионный, обязательного медицинского страхования. Все они образуются за счет специальных целевых отчислений и других источников, функционируют автономно от государственного бюджета, имеют определенную самостоятельность и используются на финансирование важнейших социальных мероприятий и программ.

Учет расчетов по социальному страхованию и обеспечению по праву занимает одно из важных мест во всей системе учета организации, так как связан с расчетом себестоимости продукции (работ, услуг), которая прямо влияет на финансовый результат хозяйственной деятельности предприятия. Знание этого раздела учета необходимо не только бухгалтерам, но и рядовому работнику организации, так как он напрямую связан с интересами каждого.

Актуальность исследования заключается в том, что у любого пред-приятия в процессе финансово - хозяйственной деятельности возникают расчетные обязательства с внебюджетными фондами.

Цель выпускной квалификационной работы заключается в разработке рекомендаций по совершенствованию бухгалтерского учета расчетов по социальному страхованию и обеспечению на основе оценки современного состояния.

Для достижения поставленной цели требуется решение следующих задач:

1. Определить сущность расчетов по социальному страхованию и обеспечению;

2. Исследовать нормативно-правовое регулирование учета расчетов по социальному страхованию и обеспечению;

3. Провести сравнительную характеристику международных и российских стандартов, регулирующих вопросы учета расчетов по социальному страхованию и обеспечению;

4. Оценить современное состояние учета расчетов по социальному страхованию и обеспечению в организации;

5. Исследовать отражение в бухгалтерской и налоговой отчетности расчетов по социальному страхованию и обеспечению;

6. Разработать мероприятия по совершенствованию бухгалтерского учета расчетов по социальному страхованию и обеспечению;

Объектом исследования выступает ООО «РМК».

Предметом исследования является бухгалтерский учет расчетов по социальному страхованию и обеспечению;

Теоретическую и методологическую базу исследования составили нормативно-правовые акты РФ, учебная и научная литература по бухгалтерскому учету, фактические данные организации.

В процессе исследования применялись следующие общенаучные методы познания - индукции и дедукции, анализ и синтез, наблюдение, абстрагирование, монографический метод, моделирование, сравнение.

Работа выполнена на 68 страницах, содержит 13 таблиц, 7 рисунков, список литературы насчитывает 50 источников, приложено 12 документов.

✅ Заключение

Выпускная квалификационная работа выполнена на материалах Общества с ограниченной ответственностью «РМК», основным видом деятельности является «Производство электрической распределительной и регулирующей аппаратуры». ООО «РМК» имеет налаженные партнерские отношения с рядом российских производителей и является прямым поставщиком для многих электромонтажных и строительных организаций. ООО «РМК» располагает собственным производственным отделом и производством электротехнической продукции по сборке щитового оборудования.

Выручка организации в целом за 2015-2017 гг. снижается с 32227 тыс. руб. до 30297 тыс. руб., что заслуживает негативной оценки и указывает на снижение объемов деятельности организации.

Среднесписочная численность персонала организации за 2015-2017 гг. увеличивается на 2 чел. и составляет в 2017 году 78 чел. против 76 чел. имевших место в 2015 году. Увеличение численности персонала оценивается положительно и позволяет сделать вывод о расширении производства организации.

Крайне негативно оценивается стабильный рост среднегодовой величины дебиторской задолженности на 5287 тыс. руб. или 62,3%. Столь существенное увеличение среднегодовой стоимости дебиторской задолженности имеющее место на фоне сокращения выручки указывает на увеличение объемов средств отвлеченных из оборота, снижение платежной дисциплины покупателей и снижение эффективности кредитной политики организации.

Позитивной оценки заслуживает стабильное увеличение прибыли от продаж с 400 тыс. руб. до 886 тыс. руб. в 2017 году. В целом рост прибыли от продаж позволяет сделать вывод о повышении эффективности уставной деятельности организации и снижении ее затратоемкости.

Чистая прибыль организации в анализируемом периоде демонстрирует неоднозначную динамику, так в 2015 году организация получила чистую прибыль в сумме 285 тыс. руб., в 2016 году ситуация резко ухудшается и по итогам деятельности организация получила чистый убыток в сумме 4214 тыс. руб., что указывает на серьезное снижение эффективности финансово-хозяйственной деятельности, в 2017 году ситуация улучшается и по итогам детальности организация получает чистую прибыль в сумме 332 тыс. руб. В целом за 2015-2017 гг. чистая прибыль организации повышается, что оценивается положительно и указывает на повышение эффективности финансово-хозяйственной деятельности организации, при этом получение убытка в 2016 году оценивается крайне негативно, и в 2017 году организация не имела возможности покрыть его в полном объеме.

В целом по результатам проведенного анализа можно сделать вывод, что ООО «РМК» стабильно развивается, расширяет свою производственную базу. При этом эффективность использования ресурсов в организации снижается, что оценивается негативно.

По результатам исследования установлено, что бухгалтерский учет расчетов по социальному страхованию и обеспечению организован в ООО «РМК» на среднем уровне. Все факты хозяйственной жизни в организации подтверждаются необходимыми первичными учетными документами, на основании которых они отражаются в учете. На счетах бухгалтерского учета расчеты по социальному страхованию и обеспечению отражаются своевременно и в полном объеме. Учет расчетов по социальному страхованию и обеспечению ведется на счете 69 «Расчеты по социальному страхованию и обеспечению» к которому в организации открыты два соответствующих субсчета для учета страховых взносов в ФСС и от несчастных случаев на производстве.

В тоже время в организации не формируются пояснения к бухгалтерскому балансу и отчету о финансовых результатах, в которых должна быть представлена расшифровка дебиторской и кредиторской задолженности, что позволит отслеживать динамику задолженности организации по страховым взносам.

В целях совершенствования учета в ООО «РМК» рекомендуется разработать собственные формы первичной учетной документации.

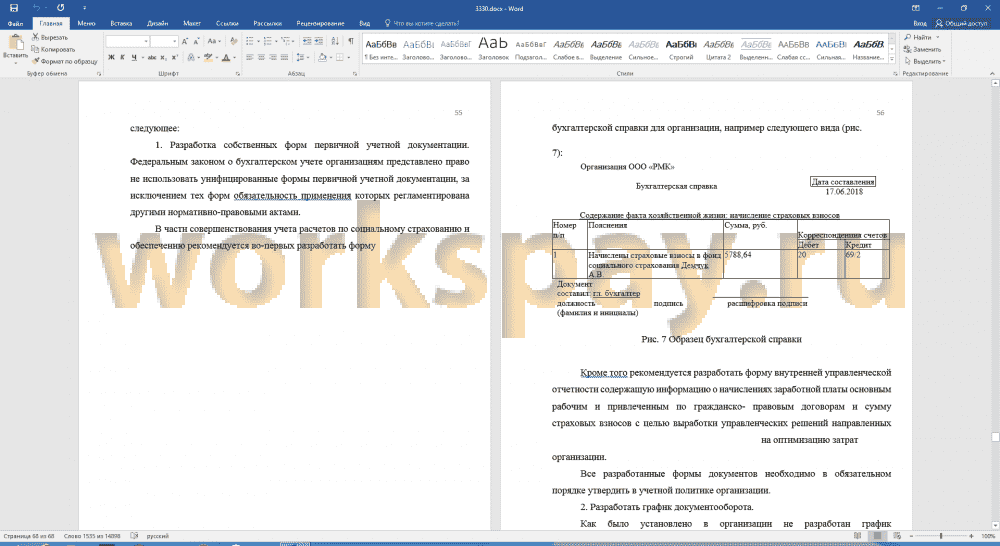

В части совершенствования учета расчетов по социальному страхованию и обеспечению рекомендуется разработать форму

бухгалтерской справки для организации.

Кроме того рекомендуется разработать форму внутренней управленческой отчетности содержащую информацию о начислениях заработной платы основным рабочим и привлеченным по гражданско- правовым договорам и сумму страховых взносов с целью выработки управленческих решений направленных на оптимизацию затрат

организации.

3. Также организации рекомендуется формировать пояснения к бухгалтерскому балансу и отчету о финансовых результатах, в том числе расшифровку кредиторской задолженности. Для расшифровки кредиторской задолженности рекомендуется применять табличную форму представления данных. Представление расшифровки кредиторской задолженности, во- первых, обеспечит выполнение требования законодательства об обязательном формировании отчетности, во-вторых, обеспечит всех заинтересованных пользователей необходимой информацией для принятия управленческих решений.

Таким образом, все предложенные мероприятия позволят повысить эффективность организации бухгалтерского учета расчетов с фондом социального страхования в ООО «РМК».