Тема: Экономический анализ на современном этапе

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение……………………………...………………………………………..3

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА И ЕГО РОЛЬ НА СОВРЕМЕННОМ ЭТАПЕ…………………….…………………..6

1.1 Понятие, сущность и особенности экономического анализа в современных условиях………………………………………………………………6

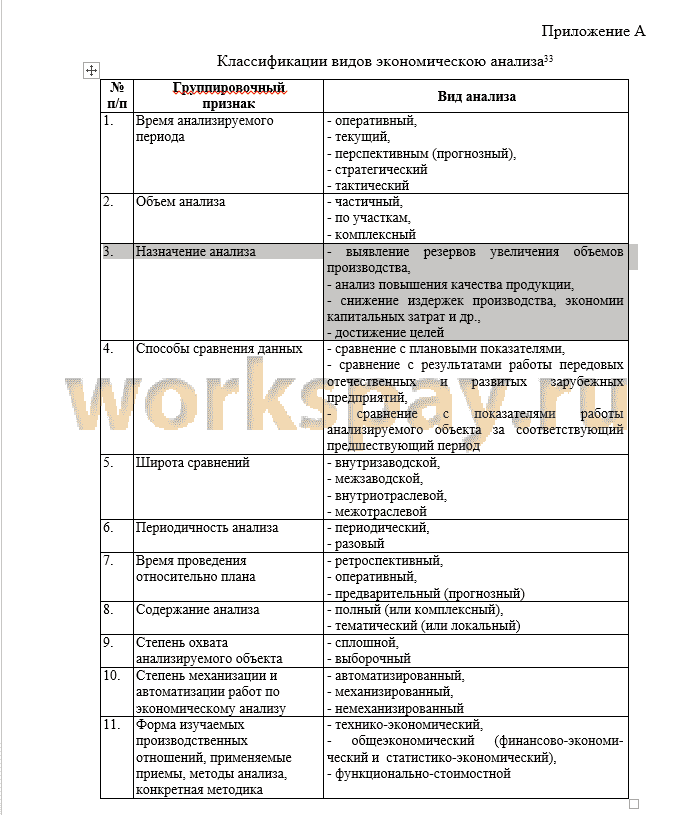

1.2 Виды современного экономического анализа……………….………13

1.3 Общая характеристика методов экономического анализа………….17

1.4 Способы анализа хозяйственной деятельности предприятия……....24

2 АНАЛИЗ ПРАВОВОЙ И ИНФОРМАЦИОННОЙ БАЗЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА В РФ…………………………………………31

3 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РФ…..41

Заключение………………………………………………….……………….49

Список использованной литературы………………..………..…………….53

Приложение А Классификации видов экономическою анализа…………57

📖 Введение

В современных условиях реформирования российской экономики наблюдается рост интереса к познанию экономических процессов, происходящих в хозяйствующих субъектах как со стороны самих участников этих процессов, так и внешних заинтересованных сторон.

Квалифицированный экономический анализ – важное средство успешного ведения бизнеса. Данный факт обуславливает необходимость получения теоретических знаний и практических навыков оценки экономического состояния хозяйствующих субъектов в целях формирования полноценной базы для принятия качественных управленческих решений, выявления факторов и резервов повышения эффективности работы предприятия.

С помощью экономического анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, выявляются резервы повышения эффективности производства, оцениваются и прогнозируются результаты деятельности хозяйствующего субъекта. Только на основе аналитических расчетов можно оперативно принимать обоснованные управленческие решения, оптимизировать деятельность предприятия и выигрывать в жесткой конкурентной борьбе.

Совершенствование планирования, экономического стимулирова¬ния и управления должно обеспечить социально-экономические усло¬вия работы сотрудников органов внутренних дел в условиях рынка.

Важность создания условий для непрерывного процесса модернизации методологии и технологии планирования, более гибкого и обоснованного использования нормативного метода, который лежит в их основе, сводится к тому, чтобы поставить органы руководства и коллективы в такие условия, при которых они могли бы максимально полно учитывать экономиче¬ские последствия их управленческой и служебной деятельности. В современных условиях основ¬ной задачей изменения хозяйственного механизма становится создание таких экономических и организационных условий, при которых органы вну¬тренних дел выполняли бы возложенные на них функции на самом высоком уровне.

Все это и обуславливает актуальность выбранной темы исследования.

Целью курсовой работы является изучение теоретических аспектов проведения экономического анализа с целью выявления проблем и перспектив его развития на современном этапе экономического развития РФ.

Постановка данной цели обуславливает необходимость решения следующих задач:

1. рассмотреть понятие, сущность и особенности экономического анализа в современных условиях;

2. описать виды современного экономического анализа;

3. дать характеристику методам и способам экономического анализа хозяйственной деятельности предприятия;

4. провести анализ правовой и информационной базы экономического анализа в РФ;

5. выявить проблемы и перспективы развития экономического анализа на современном этапе развития экономики РФ.

Объектом исследования являются экономический анализ.

Предметом исследования выступает совокупность социально-экономических отношений, связанных с проведением процедуры экономического анализа финансово-хозяйственной деятельности предприятия с учетом особенностей нормативно-правового регулирования в данной сфере.

Методологической основой исследования послужили такие общеэкономические методы, как анализ и синтез, обобщение (при формулировании выводов исследования), а также графический метод экономического анализа, используемый в целях визуализации анализируемого материала по исследуемой тематике.

Нормативно-правовой основой исследования послужили законодательные акты различного уровня такие, как Гражданский кодекс Российской Федерации, Уголовный кодекс Российской Федерации, Налоговый кодекс Российской Федерации, ФЗ «О бухгалтерском учете, ФЗ «О несостоятельности (банкротстве)», Приказ ФСФО РФ «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций», Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций и другие.

Теоретической и методической базой исследования стали идеи и концепции, сформулированные в трудах отечественных и зарубежных ученых, посвященных теории экономического анализа, проведению экономического анализа и прогнозирования на микро- и макро- уровнях в современных условиях, методологии экономического анализа деятельности хозяйствующих субъектов.

Информационную базу исследования составили источники, содержащие наиболее подробную и развернутую информацию по обозначенной теме, среди которых учебники для вузов и учебные пособия: «Теория экономического анализа» А.Д. Шеремета, «Экономический анализ» Н.П. Любушина, «Экономический анализ» В.Г. Когденко, «Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия» В.Д. Герасимовой и другие, а также данные статей таких периодических изданий, как «Управленческий учет», «Проблемы современной экономики», «Сибирская финансовая школа» и др.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

✅ Заключение

Заключение

В результате проведенного исследования можно говорить о том, что цель курсовой работы по изучению теоретических аспектов проведения экономического анализа с целью выявления проблем и перспектив его развития на современном этапе экономического развития РФ была достигнута.

Решены поставленные задачи, а именно:

рассмотрены понятие, сущность и особенности экономического анализа в современных условиях;

описаны виды современного экономического анализа;

дана общая характеристика методов и способов экономического анализа хозяйственной деятельности предприятия;

проведен анализ правовой и информационной базы экономического анализа в РФ;

выявлены проблемы и обозначены перспективы дальнейшего развития экономического анализа на современном этапе экономического развития страны.

Итак, экономический анализ деятельности хозяйственных систем в современной экономике Рос¬сии – важная функция подразделений органов внутренних дел по борьбе с экономической и организованной преступностью. Возрастает роль экономического анализа и как средства управления.

На современном этапе развития экономики управленческие решения и действия должны быть научно обоснованными, мотивированными, оптимальными, а значит, основанными на точных расчетах, глубоком и всестороннем экономическом анализе.

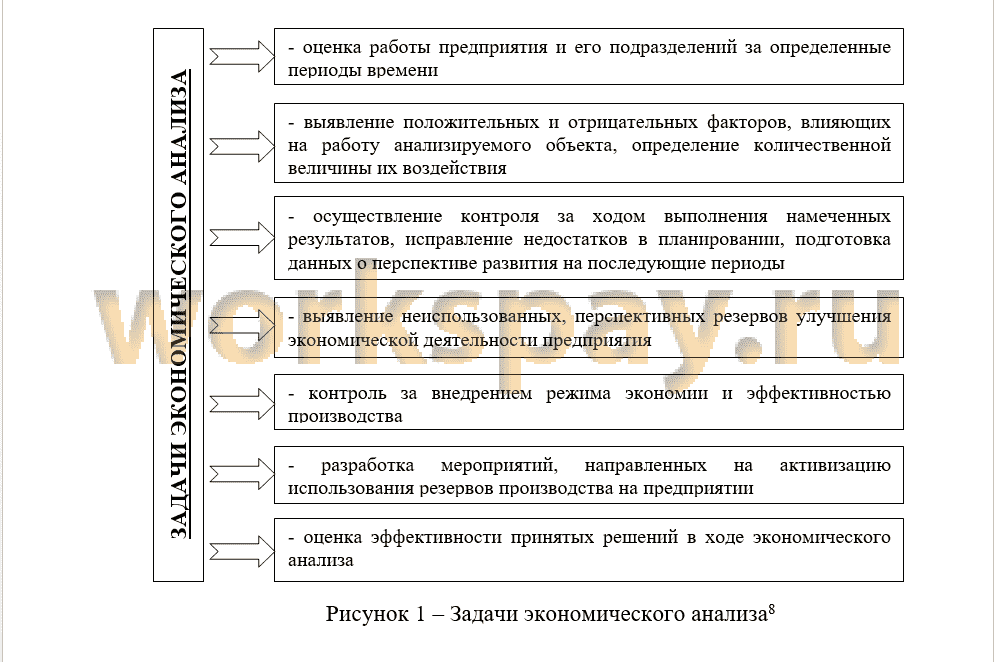

Содержание экономического анализа предполагает исследование экономических явлений, факторов и причин, обусловивших их, объективную оценку эффективности хозяйственной деятельности, научное обоснование бизнес-планов и контроль за ходом их выполнения, а также выявление внутрихозяйственных резервов, изучение и обобщение конкретного опыта. Экономический анализ основан на системном подходе, комплексном учете внешних и внутренних факторов, оказывающих существенное влияние на анализируемые объекты, явления или процессы, а также формировании качественной полноценной и достоверной информационной базы для его проведения.

Другими словами экономический анализ представляет собой систематизированную совокупность методов, способов, приемов, используемых для получения выводов и реко¬мендаций экономического направления в отношении некоторых предприятий и организаций. Процедура проведения самого анализа состоит из разделения проблемы на соответствующие части, более доступные для изучения сотрудниками органов внутренних дел.

Классификация видов экономического анализа имеет важное значение для правильного понимания его содержания и задач. В экономической литературе можно найти множество подходов к классификации видов экономического анализа по различным признакам. Знание сущности, содержания и особенностей отдельных видов анализа, овладение их методиками и практическое применение способствуют ускорению и углублению интенсификации производства и повышению его эффективности.

Метод экономического анализа представляет собой способ системного, комплексного изучения хозяйственных процессов в их становлении и развитии, учитывающий влияние отдельных факторов и осуществляемый путем обработки специальными приемами показателей плана, учета и отчетности и иной информации. Существует множество подходов к классификации методов экономического анализа, однако большинство ученых сходятся во мнениях о выделении двух основных групп – качественных и количественных методах. Аналогичная ситуация характерна для способов и приемов экономического анализа, с помощью которых хозяйствующие субъекты осуществляют контроль и регулирование процесса реализации принятого решения. Выбор того или иного способа или приема определяется целью анализа, требованиями к степени детализации (глубины) анализа, к точности результатов, характером взаимосвязи между показателями, характером аналитических задач.

Наиболее часто используемым приемом при производстве экономического анализа органами внутренних дел в делах о расследовании экономических преступлений является метод сравнения показателей отчетности. В экономическом анализе могут использоваться готовые данные о сравнении показателей, предоставленные в объяснительных за¬писках к отчету или в аналитических материалах соответствующей экономической службы. Изучение данных проводится под углом зрения возможных способов совершения преступлений и поэтому может обозначаться как криминалистическая оценка уже получен¬ных результатов сравнения.

Метод сравнений может использоваться и непосредственно в поисковой деятельности оперативных работников органов внутренних дел. Подход к использованию метода при этом кардинально меняется. Являясь основным, метод сравнения показателей может исполь¬зоваться как самостоятельно, так и в совокупности с другими спе¬циальными приемами, что в целом повышает результативность ана¬литической деятельности. Например, с методом факторного анализа. С одной стороны, сравнение показа¬телей по бизнес-плану со специально рассчитанными и отчетными показателями само становится элементом факторного анализа; с другой - результаты факторного анали¬за, проведенного за несколько отчетных периодов или по группе однородных предприятий, также могут подвергаться взаимным сравнениям.

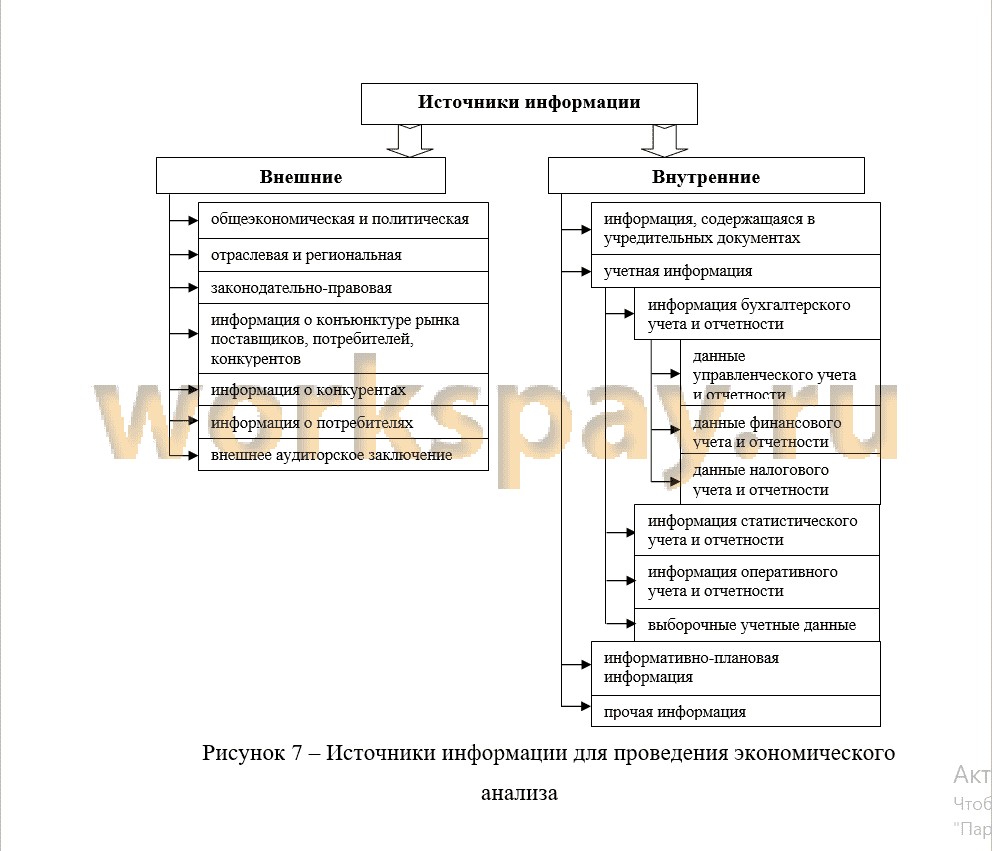

Результаты проведенного исследования позволяют утверждать о важности учета особенностей действующего в Российской Федерации законодательства в ходе экономического анализа, в первую очередь для получения наиболее точных и достоверных сведений по исследуемому вопросу, а так же получения обоснования экономических показателей, используемых в качестве основы для принятия управленческих решений. Особое значение следует уделять формированию информационной базы экономического анализа и оценки результатов деятельности хозяйственных субъектов. Она включает в себя совокупность входящей информации, результаты ее промежуточной обработки, выходные данные и конечные результаты анализа, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей в соответствии с задачами анализа.

Особое значение для сотрудников органов внутренних дел является соблюдение принципов создания рационального потока информации. Состав, содержание и качество информации, используемой в анализе, иг¬рают определяющую роль в обеспечении его действенности.

Отметим, что динамичность рыночной экономики существенно расширяет сферу деятельности экономического анализа. Роль экономического анализа стремительно растет как на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей, так и конкретно-экономический анализ на микроуровне. Вместе с тем, существует ряд проблем, препятствующих развитию экономического анализа, в частности – отсутствие универсального подхода к процедуре экономического анализа, усложняющееся необходимостью учета требований международных стандартов, неполноценность информационной базы проведения анализа, недостаточный уровень квалификации специалистов или их отсутствие, и другие. Их решение определяет перспективы развития экономического анализа хозяйственной деятельности как в теоретическом направлении, так и в практической сфере.

Подводя итог, отметим, что экономический анализ представляет собой систематизированную совокупность методов, способов, приемов, используемых для получения выводов и реко¬мендаций экономического направления в отношении некоторых предприятий и организаций. Процедура проведения самого анализа состоит из разделения проблемы на соответствующие части, более доступные для изучения сотрудниками органов внутренних дел.

📕 Список литературы

🖼 Скриншоты