Тема: Практические аспекты применения поведенческих финансов при оценке инвестиционной привлекательности компании

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЕДЕНЧЕСКИХ ФИНАНСОВ

1.1 Понятие, сущность и история развития поведенческих финансов 10

1.2 Основные сферы применения поведенческих финансов 17

1.2.1 Определение параметров фондового рынка 18

1.2.2 Принятие финансовых решений 19

1.2.3 Оценка бизнеса 23

1.2.4 Составление отчетности 26

1.3 Сопоставление неоклассических и поведенческих финансов 27

1.3.1 Гипотеза эффективности рынка 27

1.3.2 Аномалии фондового рынка 31

1.3.3 Пути решения выявленных аномалий, предложенные неоклассической

и поведенческой теориями 37

2 ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ПОВЕДЕНЧЕСКИХ ФИНАНСОВ

2.1. Финансовый анализ компании ПАО «Магнит» 45

2.2 Анализ тенденций развития отрасли. Оценка позиций предприятия на рынке 57

2.2.1 Положение компании на рынке 58

2.2.2 Объем и динамика отрасли 61

2.2.3 Структура отрасли 62

2.2.4 Основные тенденции развития отрасли 64

2.3. Анализ современного состояния макроэкономической среды и ее влияния на основные операционные показатели компании 70

2.4 Прогнозирование денежных потоков ПАО «Магнит» 76

2.4.1 Прогноз выручки 77

2.4.1 Прогноз основных статей затрат 80

3 ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ПОВЕДЕНЧЕСКИХ ФИНАНСОВ ПРИ ОЦЕНКЕ СТОИМОСТИ КОМПАНИИ

3.1 Оценка стоимости ПАО «Магнит» 94

3.1.1 Расчет ставки дисконтирования 94

3.1.2 Расчет текущей стоимости компании 98

3.1.3 Расчет поведенческой компоненты при оценке стоимости ПАО

«Магнит» 100

3.2 Оценка стоимости X5 Retail Group с использованием модели поведенческих

финансов 102

3.2.1 Прогнозирование денежных потоков X5 Retail Group 104

3.2.2 Расчет поведенческой компоненты при оценке стоимости X5 Retail

Group 116

ЗАКЛЮЧЕНИЕ 123

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 130

📖 Аннотация

📖 Введение

Многочисленное количество научных работ зарубежных и отечественных исследователей подтвердило гипотезу, согласно которой на индивида, принимаемого решения в условиях наличия риска и неопределенности, оказывают воздействие ряд иррациональных факторов, такие как всевозможные эмоции, иллюзии, ошибочное восприятие используемой информации, а также прочих факторов, не характерных для классических теорий. Прогнозы, основанные на использовании традиционных неоклассических моделей, становятся все менее точными, так как не учитывают множество факторов, влияющих на рынок в целом и на анализируемый объект в частности, в том числе поведенческих факторов. В связи с этим актуальным становится использование в прогнозах модели, учитывающие и описывающие влияние поведенческих факторов.

Объектом работы являются публичные акционерные общества, выступающие объектами сделок по слиянию и поглощению и инвестирования. Предметом работы является оценка стоимости компании в современных экономических условиях.

Целью работы является исследование моделей поведенческих финансов, а также актуальности и особенности их применения в современных условиях при оценке стоимости компании. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты поведенческих финансов и основные сферы их применения;

- проанализировать существующие модели оценки активов с использованием концепции поведенческих финансов;

- провести анализ тенденций развития отрасли продуктового ритейла, в которой осуществляют свою деятельность анализируемые компании;

- оценить стоимость компаний ПАО «Магнит» и X5 Retail Group;

- рассчитать поведенческую компоненту при оценке стоимости анализируемых компаний;

- разработать рекомендации по использованию поведенческой компоненты при оценке стоимости компании.

В первом разделе работы рассмотрена сущность понятия поведенческих финансов, изучены основные сферы применения данного направления экономики и представлены основные модели, разработанные последователями поведенческих финансов.

Во втором разделе работы проведен финансовый анализ ПАО «Магнит», проанализированы отрасль продуктового ритейла в России и современное состояние макроэкономической среды, рассчитаны денежные потоки ПАО «Магнит» в прогнозном периоде.

В третьем разделе работы произведен расчет стоимости компаний ПАО «Магнит» и X5 Retail Group, произведена оценка стоимости анализируемых компаний с использованием модели поведенческих финансов, произведено сопоставление полученных результатов оценки компаний, сформулированы рекомендации по применению полученных результатов оценки.

✅ Заключение

В первом разделе были рассмотрены теоретические основы поведенческих финансов. В частности, было сформулировано определение понятия «поведенческие финансы» и рассмотрена сущность данного понятия. Так, было установлено, что поведенческая экономика носит междисциплинарный характер и является синтезом таких наук, как экономика, социология, психология, финансы и инвестиции, используя их категориальный аппарат и инструментарий.

Также была изучена история возникновения поведенческой экономики и ее формирование как самостоятельной дисциплины. Поведенческая экономика является относительно молодой наукой, первые результаты исследований в области которой начали появляться в конце 50-х годов 20 века. Однако более, чем за половину столетия, к моменту начала второго тысячелетия уже сформулированы основные положения поведенческой экономики.

Следующим шагом стало рассмотрение основных сфер применения поведенческих финансов. Так, в качестве основных выбраны такие сферы применения поведенческих финансов, как определение параметров фондового рынка, принятие финансовых решений, оценка стоимости бизнеса, а также составление отчетности.

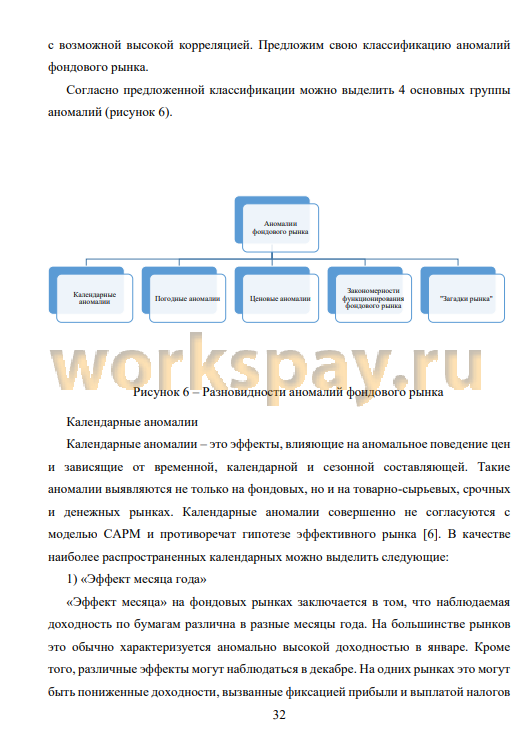

Далее было проведено сопоставление неоклассических и поведенческих финансов. В первую очередь была рассмотрена теория, являющаяся основой ведения финансовой деятельности в рамках неоклассической экономики - «Гипотеза эффективных рынков», ключевой постулат которой заключается в том, что в любой момент времени вся возможная информация является уже заложенной в цену бумаг. Следующим шагом стало рассмотрение выявленных аномалий. Было дано определение данного понятия, а также проведена классификация разновидностей аномалий фондового рынка. Так, можно выделить такие виды аномалий, как календарные, погодные, ценовые, закономерности функционирования фондового рынка, а также так называемые «загадки рынка».

В завершении были рассмотрены предложенные пути решения выявленных аномалий неоклассической и поведенческой теорией. Так, предложенные модели последователей неоклассической школы в большинстве своем являлись усовершенствованием уже имеющей модели CAPM путем добавления новых переменных. В свою очередь, последователями поведенческих финансов были предложены совершенно новые модели, позволившие, в частности, объяснить «загадки рынка», посредством учета в них психологической составляющей восприятия риска инвесторами.

Во втором разделе работы была проанализирована деятельность ПАО «Магнит». был проведен финансовый анализ ПАО «Магнит» в период с 2016 по 2019 годы. В части имущественного анализа было установлено, что большая часть активов компании приходится на внеоборотные активы, доля которых в общем объеме активов в течение анализируемого периода существенно возросла.

В рамках проведения анализа ликвидности и платежеспособности было выявлено, что у компании имеются существенные проблемы с ликвидностью. Так, на протяжении анализируемого периода значения коэффициентов абсолютной, быстрой и текущей ликвидности находились ниже нормативных значений. Более того, наблюдалась тенденция к ухудшению значений показателей ликвидности. Далее был проведен анализ финансовой устойчивости, который также выявил ряд проблем в функционировании компании. Так, при определении типа финансовой устойчивости было установлено, что компания имеет неустойчивое финансовое состояние. Также были рассчитаны основные коэффициенты финансовой устойчивости, значения которых также свидетельствуют о неудовлетворительном финансовом положении компании. Одной из основных проблем компании является существенное превышение заемного капитала над собственным. По результатам проведения анализа деловой активности компании было установлено, что в течение анализируемого периода коэффициенты оборачиваемости дебиторской задолженности, запасов и активов имели приемлемый характер, одна наблюдалась тенденция к их снижению. Анализ показателей рентабельности свидетельствует о снижении эффективности использования компанией своих ресурсов. Также был проведен анализ рыночной активности компании, по результатам которого было установлено, что компания имеет положительную степень инвестиционной привлекательности. Несмотря на определенное снижение рассматриваемых показателей в период 01.01.2017г. по 01.01.2020г. в связи с изменениями в учетной политике в результате принятия МСФО (IFRS) 16 «Аренда», значение показателей в течение текущего года имеет положительную динамику.

После проведения финансового анализа ПАО «Магнит» был проведен анализ отрасли продуктового ритейла, в которой осуществляет свою деятельность анализируемая компания. Так, было установлено, что на сегодняшний день данная отрасль находится в фазе зрелости, величина годового темпа роста которой немногим выше инфляции. Также было установлено, что ПАО «Магнит» занимает лидирующие позиции в отрасли, доля рынка которого в последние годы увеличивается и по состоянию на 2019 год составляет 7,6%. По состоянию на 30 июня 2020 года на территории России функционируют 20 894 магазина сети «Магнит»: 14 581 магазина «у дома», 472 супермаркета и 5 841 дрогери.

Существенное влияние на отрасль оказало распространение COVID-19, однако, несмотря на это, даже при пессимистическом сценарии развития событий, согласно исследованию Национального рейтингового агентства, продуктовый ритейл по результат 2020 года должен показать годовой рост на 3,7%. Обновленный прогноз Минэкономразвития является менее оптимистичным (ожидается снижение объема отрасли на 5,2% в 2020 году по сравнению с 2019 годом), однако согласно нему, уже в 2021 отрасль должна вернуть к росту.

В силу влияния распространения COVID-19 на данный момент можно определить следующие основные тенденции развития отрасли:

1) Распространение COVID-19 окажет негативное влияние на рынок продуктового ритейла в 2020 г.

2) В 2020 г. маржинальность ритейлеров будет находиться под давлением

3) Режим самоизоляции ускорил рыночные тенденции

4) Доходность офлайн-магазинов в 2020 г. сократится

5) Спад туристического рынка поддержит отрасль

Далее был проведен анализ современного состояния макроэкономической среды и ее влияние на основные операционные показатели компании. Так, в 2020 году в связи с распространением коронавирусной инфекции COVID-19 как зарубежные страны, так и Россия в частности были вынуждены ввести ограничительные меры, ставшие серьезным ударом по экономическому состоянию государства и его граждан. Основной удар пришелся на весенние и летние месяцы текущего года. Так, в период с февраля по август уровень инфляции увеличился с 2,31% до 3,57%, уровень безработицы в стране возрос с 4,6% до 6,4%. Реальные располагаемые денежные доходы россиян во втором квартале 2020 года упали сразу на 8,4%, что стало рекордным квартальным сокращением в XXI веке.

Однако, стоит отметить, что, согласно прогнозам экспертов и данным Минэкономразвития и Росстата, пик влияния пандемии на состояния экономики уже пройден. Также отсутствуют негативные тенденции при анализе операционных показателей ПАО «Магнит». Величина чистой розничной выручки компании в текущем году имела исключительно положительную динамику, несмотря на ввод ограничительных мер в России. Снижение потока покупателей в первые два квартала 2020 года происходило при одновременном резком увеличении размера среднего чека, в связи с чем не оказало негативного влияния на финансовые результаты компании. Таким образом, есть все основания предположить, что несмотря на то, что в 2020 году экономика России столкнулась с серьезными трудностями, существуют предпосылки для продолжения роста ПАО «Магнит» в ближайшие годы.

В заключении раздела были спрогнозирована величина основных статей доходов и расходов ПАО «Магнит» в период 2020-2023г. В частности, были получены прогнозные значения выручки, себестоимости, коммерческих, общехозяйственных и административных расходов, процентных доходов и финансовых расходов, амортизационных отчислений, а также капитальных затрат.

В третьем разделе работы было рассмотрено применение поведенческой модели при оценке стоимости компании. В частности, была определена ставка дисконтирования, применяемая в расчете. Так, по результатам применения модели WACC была получена ставка дисконтирования в размере 5,69%. Однако в силу того, что полученное значение ставки не соответствует уровню риска, принимаемого на себя инвесторами в современных экономических условиях, было принято решения использовать формулу Фишера для определения ставки дисконтирования. В результате была получена ставка дисконтирования в размере 12,97%. На основе полученных результатов были рассчитаны дисконтированные денежные потоки ПАО «Магнит» в период 2020-2023г.

Далее с использованием модели Г ордона была рассчитана стоимость компании в постпрогнозном периоде, которая составила 182 845 млн руб. Затем на основе полученных дисконтированных денежных потоков компании в период 2020-2023г. и стоимости компании в постпрогнозном периоде была рассчитана текущая стоимость компании, величина которой составила 205 538 млн руб.

Далее была проведена поведенческая оценка стоимости компании. Так, результаты расчетов текущей стоимости были сопоставлены с рыночной стоимостью, в результате чего было установлено, что рыночная стоимость компании превышает расчетную на 276 057 млн руб. или на 165,63%. Затем посредством применения модели Статмана данная разница была преобразована в добавочную компоненту к ставке дисконтирования, которая составила -6,34%. Отрицательная величина поведенческого фактора ставки дисконтирования может свидетельствовать как об отношении инвесторов к отрасли в целом, так и к конкретной компании.

Затем с целью подтверждения гипотезы о том, что полученная величина добавочной компоненты к ставке дисконтирования носит общеотраслевой характер, была произведена оценка стоимости X5 Retail Group. Расчет текущей стоимости компании также был осуществлен посредством использования модели дисконтированных денежных потоков. Для возможности сопоставить результаты была использована ставка дисконтирования, полученная для определения стоимости ПАО «Магнит». Также, аналогично оценки стоимости ПАО «Магнит», при определении стоимости X5 Retail Group в постпрогнозном периоде была использована модель Г ордона. На основе полученных результатов была рассчитана текущая стоимость X5 Retail Group, которая составила 326 663 млн руб.

После расчета текущей стоимости X5 Retail Group также была проведена поведенческая оценка стоимости компании. Так, было установлено, что рыночная стоимости компании превышает расчетную на 438 465 млн руб. или на 134,23%. Затем на основе применения модели Статмана также была рассчитана добавочная компонента, которая в случае оценки X5 Retail Group составила -6,05%.

Таким образом, по результатам оценки анализируемых компаний с использованием поведенческой модели Статмана были получены практически идентичные показатели поведенческой компоненты (разница составила 0,29 п.п.). Если на основе результатов, полученных при оценке ПАО «Магнит», можно было делать выводы о настроении инвесторов, связанного только с конкретной компанией, то результаты проведенной поведенческой оценки другой компании отрасли продуктового ритейла России с аналогичным масштабом деятельности (X5 Retail Group) позволяют сделать выводы о том, что определенная степень переоцененности компаний является общеотраслевой тенденцией. В связи с этим имеются основания считать, что полученные результаты имеют высокую степень применимости при анализе других игроков рынка продуктового ритейла.

Далее были рассмотрены возможности применения полученных результатов различными категориями пользователей. Так, было установлено, что результаты поведенческой оценки стоимости компании в равной степени могут быть применены в деятельности банков, аудиторских компаний, инвестиционных фондов и профессиональных инвесторов, а также владельцев бизнеса.

В заключении было отмечено, что применимость поведенческой оценки стоимости компании не ограничивается одной отраслью. Более того, проведение исследования стоимости компании с поведенческой точки зрения становится все более актуальным в силу существенного влияния таких кризисных явлений, как пандемия новой коронавирусной инфекции COVID-19, ставшая причиной кардинальной трансформации мировой экономической систем.

Таким образом, в работе была рассчитана поведенческая компонента стоимости анализируемых компаний и описаны возможные направления применения полученных результатов. Задачи, поставленные в работе выполнены, цель достигнута.

📕 Список литературы

🖼 Скриншоты