Тема: Механизм формирования финансовых ресурсов ипотечного жилищного кредитования в РФ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ МЕХАНИЗМА

ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

1.1 Сущность и особенности ипотечного жилищного кредитования 10

1.2 Основные финансовые ресурсы ипотечного жилищного кредитования . 22

1.3 Механизм формирования финансовых ресурсов ипотечного жилищного

кредитования 31

2 СОСТОЯНИЕ И РАЗВИТИЕ ЖИЛИЩНОГО РЫНКА И ИПОТЕЧНОГО

ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РФ 43

2.1 Развитие жилищного рынка и его влияние на доступность жилья для

населения 43

2.2 Основные тенденции на рынке ипотечного жилищного кредитования . 58

2.3 Актуальные проблемы ипотечного жилищного кредитования в РФ 65

3 МЕХАНИЗМ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В ЧЕЛЯБИНСКОЙ ОБЛАСТИ

3.1 Основные проблемы формирования финансовых ресурсов ипотечного жилищного кредитования в РФ 80

3.2 Перспективы использования механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области 97

ЗАКЛЮЧЕНИЕ 127

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 131

📖 Аннотация

📖 Введение

Актуальность темы диссертационного исследования обуславливается, прежде всего, тем, что важно уделять особое внимание развитию механизма ипотечного кредитования, которое существенно влияет на реализацию национальной стратегии совершенствования экономики и социума.

Функционирование механизма формирования финансовых ресурсов ипотечного жилищного кредитования является необходимым условием его качественного роста. Для Российской Федерации данная проблема достаточно актуальна уже давно, но именно в современном мире приобретает особое значение. Главное направление развития стратегии ипотечного жилищного кредитования в нашей стране до 2030 года - это гарантирование современному населению доступной и комфортной недвижимости. Отметим, что решение проблемы данного кредитования находится в приоритете ввиду того, что влияет на формирование конкурентоспособности экономики страны, на ее стабилизацию и модернизацию, а также на понижение социальной напряженности.

За последние несколько лет ипотека превратилась в один из наиболее динамично развивающихся сегментов рынка кредитования. Объем предоставленных ипотечных кредитов демонстрирует устойчивый рост: в 2017 -м темп прироста данного показателя к уровню2016 года составил 37,3%, а в 2018-м - 49% в годовом сопоставлении. По итогам 2018 года совокупная сумма выданных кредитов обновила исторический максимум и составила 3 трлн руб., а общая задолженность физических лиц по ипотеке впервые превысила отметку в 6,5 трлн руб

Целью данной работы является разработка авторской модели механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области.

Для достижения цели поставлены следующие задачи:

- рассмотреть теоретические основы функционирования механизма формирования финансовых ресурсов ипотечного жилищного кредитования;

- проанализировать состояние и развитие жилищного рынка и ипотечного жилищного кредитования в РФ;

- разработать авторскую модель механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области.

Объект исследования - финансовые ресурсы ипотечного жилищного кредитования. Предмет исследования - механизм формирования финансовых ресурсов ипотечного жилищного кредитования.

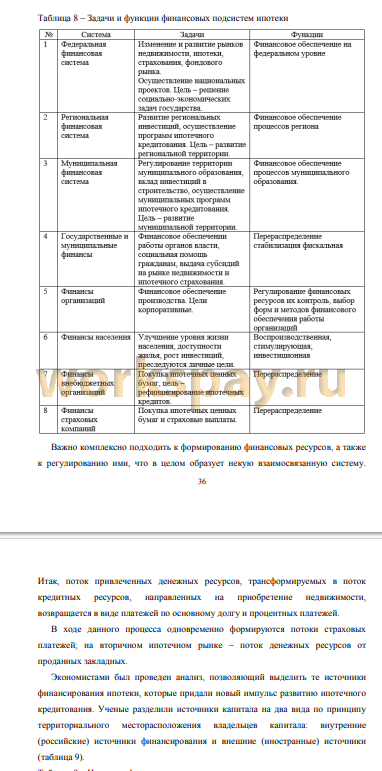

Исходные данные к работе: законодательные и нормативные акты Российской Федерации; информационно-аналитические документы Банка России; данные экономических исследований и анализов; данные экономического и аналитического анализа, учебная литература. Механизм формирования

ипотечных ресурсов рассматривают с разных точек зрения. Среди таких ученных выделяют А. Г. Зверев и Э. А. Вознесенский, М. А. Пессель, И. В. Левчук, В. С. Захаров, А.Г.Куликов.

Структура выпускной квалификационной работы представляет собой введение, три главы, заключение, библиографический список.

✅ Заключение

Целью данной работы было механизм формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области.

Проанализировав состояние рынка ипотечного кредитования в Челябинской области, были сформулированы рекомендации по формированию финансовых ресурсов с учетом зарубежного опыта. Механизм формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области представим из трех уровней.

В первой главе были проанализированы теоретические аспекты финансирования ипотечного кредитования, финансовые ресурсы ипотечного жилищного кредитования.

Во второй главе диссертационного исследования был проанализирован рынок ипотечного кредитования Челябинской области. Далее проанализируем активы и пассивы кредитных организаций, зарегистрированных в Челябинской области.

В течение анализируемого периода наблюдалась нестабильная ситуация по количеству ипотечных жилищных кредитов, предоставленных физическим лицам-резидентам в рублях по Российской Федерации. В январе 2019 года и январе 2020 года наблюдался минимум выданных ипотечных жилищных кредитов (78 788 ед. и 77 817 ед. соответственно). Наоборот, максимум выдачи ипотечных кредитов в стране зафиксирован в декабре 2019 года и составил 145 183 ед.

Кредитным организациям важно учитывать тенденцию выдачи ипотечных кредитов в месячном разрезе при организации маркетинговых мероприятий.

Кривые количества ипотечных кредитов по Уральскому Федеральному округу и Челябинской области схожи с кривой по России. В течение анализируемого периода также наблюдалась нестабильная ситуация по количеству ипотечных жилищных кредитов, предоставленных физическим лицам-резидентам в рублях. На январь приходит минимум выданных кредитов, а на декабрь - максимум.

Наибольший объем задолженности по ипотечным жилищным кредитам занимает задолженность с просроченными платежами свыше 180 дней, которая как видно из рисунка имеет нестабильную динамику, но на конец анализируемого периода все-таки наблюдается тенденция к снижению. На втором месте по объему задолженности по ипотечным жилищным кредитам занимает задолженность с просроченными платежами от 1 до 30 дней, которая имеет тенденцию к снижению. Наименьший объем занимает задолженность по ипотечным жилищным кредитам с просроченными платежами от 91 до 180 дней, объем данной просрочки снижается в течении анализируемого периода. Наибольший удельный вес в общем объеме задолженности составляет задолженность без просроченных платежей (на 01.01.2019 г. удельный вес равен 97,06%, а на начало анализируемого периода - 94,66%). Наибольшую просроченную задолженность составляет задолженность с просроченными платежами свыше 180 дней (на 01.01.2019 г. удельный вес равен 1,57%, а на начало анализируемого периода - 2,47%). На втором месте по удельному весу в общем объеме задолженности по ипотечному кредитованию находится задолженность с просроченными платежами от 1 до 30 дней (на 01.01.2019 г. удельный вес равен 0,82%, а на начало анализируемого периода - 1,63%). А наименьший удельный вес в общем объеме задолженности по ипотечному кредитованию принадлежит

задолженности с просроченными платежами от 91 до 180 дней (на 01.01.2019 г. удельный вес равен всего 0,21%, а на начало анализируемого периода - 0,56%).

Таким образом, стоит отметить, что проблемы с просроченными платежами по ипотечному кредиту в Российской Федерации имеются, следовательно, банкам в своей политике следует обратить внимание на данную тенденцию и разработать меры в соответствии со сроками задолженности.

Снижение относительных цен на жилье вместе с улучшением доступности ипотеки стало основным фактором роста спроса на жилье в последние 2-3 года. В случае сохранения или ускорения текущих темпов роста ипотеки долговая нагрузка населения может существенно повыситься. В частности, доля платежей, направляемых на обслуживание ипотеки, от совокупных денежных доходов населения, по нашей оценке, вырастет с 1,6% в начале 2019 г. до 2,8-4,2%18 к 2024 г. По прогнозным оценкам экспертов, для сохранения долговой нагрузки на уровне 2018 г. при стабилизации необеспеченных потребительских кредитов к ВВП на текущих уровнях реальные доходы населения в 2019-2024 гг. должны будут расти в среднем почти на 4% в год, то есть в два раза быстрее, чем предполагается в прогнозе Минэкономразвития.

По аналитическим данным Банка России известно, что в корпоративном кредитном портфеле кредитных организаций ссуды, предоставленные строительной отрасли и организациям в сфере операций с недвижимым имуществом, отличаются низким уровнем кредитного качества. Так, по состоянию на 01.04.2019 г. уровень просроченной задолженности по кредитам предприятиям строительной отрасли составлял 21,7%, по кредитам организациям в сфере недвижимости - 6,1%.

По прогнозным данным регулятора на горизонте 2-3 лет объем кредитных средств, необходимых для финансирования отрасли, должен вырасти до 4,5 трлн руб., а к 2024 г. - до 6,4 трлн руб. Таким образом, предполагается значительный рост банковского финансирования застройщиков - за 6 лет в 10 раз. Это сделает строительство крупнейшим заемщиком банков среди всех остальных отраслей экономики.

Средства физических лиц выросли в феврале 2020 года на 274 млрд руб. (+0,9%), до 30,8 трлн руб., компенсировав сезонный отток в январе, что характерно для начала года. Важно отметить, что сезонность присутствует и в ипотечном кредитовании и в операциях по вкладам. Средства клиентов юридических лиц занимают меньшую долю в объеме финансовых ресурсов банка. Но здесь также наблюдается положительная динамика роста, и депозиты и средства организаций в феврале 2020 г. выросли на 312 млрд руб. (+1,1%) (рост выше чем средства частных клиентов) и достигли 29,2 трлн руб. (36,3% от обязательств).

Секьюритизация является одним из методов формирования финансовых ипотечных ресурсов путем выпуска ценных бумаг. По состоянию на 30.09.2020 г. в обращении находились 129 выпусков облигаций на общую сумму 454,9 млрд руб., доля ИЦБ ДОМ.РФ которых составляет 81%. При этом лидерство по объему секьюритизированных кредитов сохраняется у банка ВТБ, который за счет выпуска ипотечных облигаций профинансировал около 15-20% своего портфеля.

После значительного снижения ключевой ставки в июне 2020 г. (сразу на 1 п.п.) в III квартале Банк России снизил ставку только один раз (в июле) на 0,25 п.п. В сентябре (и 23.10.2020 после завершения отчетного периода) ЦБ не менял ключевую ставку из-за волатильности на финансовом рынке, вызванной геополитическими рисками. Доходность 2-летних ОФЗ колебалась в интервале 4,4-4,6%. Доходность ипотечных облигаций в III квартале 2020 г. колебалась в интервале 5,9-6,15%, в целом повторяя траекторию доходности 2-летних ОФЗ.

Активность торгов на рынке ипотечных облигаций в III квартале 2020 г. оставалась низкой -7% от объема III квартала 2019 года. В апреле 2020 г. ипотечные заемщики, попавшие в сложную экономическую ситуацию, смогли воспользоваться механизмами ипотечных и кредитных каникул.

В третьей главе разработана и подробно описана авторская многоуровневая модель механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области.

Первый уровень предполагает взаимодействие только банка и клиента.

Второй уровень предполагает взаимодействия банка, клиента, а также взаимодействие с различными посредническими субъектами.

Третий же уровень является государственным. Решения, принимаемые на данном уровне, имеют непосредственное влияние на деятельность банков в области ипотечного кредитования. Третий уровень является не управляемым, кредитным организациям необходимо учитывать стратегии и программы, внешних эконмический субъектов.

Трехуровневая система механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области является сложной многофакторной концепцией. Каждый уровень и каждый подуровень будет по- своему влиять на изменение ипотечного кредитования в регионе.

Развитие ипотечного рынка Челябинской области в целом носит нестабильный характер, так как ипотечный рынок имеет зависимость от множества факторов, как на микроуровне, так и на макроуровне.

В данной диссертационной работе было проведено масштабное исследование рынка ипотечного кредитования, а также его составляющих факторов, проанализированы механизмы формирования ипотечных ресурсов. На основе проведенного исследования была разработана и описана авторская многоуровневая модель механизма формирования финансовых ресурсов ипотечного жилищного кредитования в Челябинской области.

📕 Список литературы

🖼 Скриншоты