Тема: Особенности совершения таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 4

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ

И ПРОВЕДЕНИЯ ТАМОЖЕННОГО КОНТРОЛЯ В ОТНОШЕНИИ ЦВЕТНЫХ

МЕТАЛЛОВ И ИЗДЕЛИЙ ИЗ НИХ 6

1.1 Цветные металлы и изделия из них как объект таможенного регулирования

13

1.2 Нормативно-правовое регулирование совершения таможенных операций и

проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС 10

1.3 Особенности совершения таможенных операций в отношении цветных

металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС 18

1.4 Особенности проведения таможенного контроля в отношении цветных

металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС 28

2 ПРАКТИКА ПЕРЕМЕЩЕНИЯ ЦВЕТНЫХ МЕТАЛЛОВ И ИЗДЕЛИЙ ИХ НИХ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ ЕАЭС НА ПРИМЕРЕ ЧЕЛЯБИНСКОЙ

ОБЛАСТИ 44

2.1 Анализ показателей объема перемещения цветных металлов и изделий из

них через таможенную границу ЕАЭС 37

2.2 Практика выявления правонарушения при перемещении цветных металлов

и изделий из них через таможенную границу ЕАЭС 58

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ И ПРОВЕДЕНИЮ ТАМОЖЕННОГО КОНТРОЛЯ В ОТНОШЕНИИ ЦВЕТНЫХ МЕТАЛЛОВ И

ИЗДЕЛИЙ ИЗ НИХ, ПЕРЕМЕЩАЕМЫХ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ ЕАЭС 65

3.1 Рекомендации по повышению эффективности совершения таможенных

операций в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС 58

3.2 Рекомендации по повышению эффективности проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых

через таможенную границу ЕАЭС 62

ЗАКЛЮЧЕНИЕ 76

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 81

📖 Аннотация

📖 Введение

Сфера применения металлов охватывает практически все отрасли, поэтому данный вид товаров имеет высокую ценность на рынке. Они широко применяются в авиа-и машиностроении, радиоэлектронике, ракетной и атомной технике, сфере высоких технологий, а также в быту.

В результате активного роста объемов экспорта и импорта металлопродукции возрастает нагрузка на таможенные органы, осуществляющих классификацию товаров и таможенный контроль при проверке правильности классификации товаров по единой ТН ВЭД ЕАЭС, а металлы, сплавы и изделия из них становятся приоритетными объектами для усиленного контроля. Вопрос об эффективности деятельности таможенных органов в этой области стоит особенно остро.

Объект выпускной квалификационной работы - таможенный контроль в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС.

Предмет выпускной квалификационной работы - анализ порядка проведения таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС.

Цель выпускной квалификационной работы - проанализировать особенности совершения таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС и дать рекомендации.

Задачи выпускной квалификационной работы:

1. Рассмотреть цветные металлы и изделия из них как объект таможенного регулирования;

2. Раскрыть нормативно-правовое регулирование совершения таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС;

3. Выявить особенности совершения таможенных операций в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС;

4. Выявить особенности проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС;

5. Провести анализ показателей объема перемещения цветных металлов и изделий из них через таможенную границу ЕАЭС;

6. Проанализировать практику выявления правонарушения при перемещении цветных металлов и изделий из них через таможенную границу ЕАЭС;

7. Предложить рекомендации по повышению эффективности совершения таможенных операций в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС;

8. Разработать рекомендации по повышению эффективности проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС.

Результаты выпускной квалификационной работы помогут ускорить процесс совершения таможенных операций, а также обеспечить надлежащий уровень фактического таможенного контроля отправляемых и цветных металлов.

✅ Заключение

Цель выпускной квалификационной работы - проанализировать особенности совершения таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, перемещаемых через таможенную границу ЕАЭС и дать рекомендации.

Рассмотрев теоретические основы совершенствования таможенных операций и проведения таможенного контроля в отношении цветных металлов и изделий из них, можем сделать следующе выводы.

В последние годы спрос на цветные металлы резко увеличился. Они влияют на развитие многих отраслей промышленности и широко применяются в авиа- и машиностроении, радиоэлектронике, ракетной и атомной технике, сфере высоких технологий, а также в быту. В товарной номенклатуре внешнеэкономической деятельности нет прямого наименования раздела или группы «Цветные металлы». Однако, есть разделы, в которых классифицируются цветные металлы и изделия из них. Раздел XV посвящен «Недрагоценным металлам и изделиям из них», в соответствии с чем, там есть, уже упомянутые выше группы 72 и 73, касающиеся черных металлов, а также группы 74 «Медь и изделия из нее», 75 «Никель и изделия из него», 76 «Алюминий и изделия из него», 78 «Свинец и изделия из него», 79 «Цинк и изделия из него», 80 «Олово и изделия из него».

Общий порядок совершения таможенных операций в отношении товаров, перемещаемых через таможенную границу ЕАЭС, определен разделом III ТК ЕАЭС. Данный раздел регулирует порядок прибытия товаров на таможенную территорию ЕАЭС, убытия с этой территории, временного хранения товаров, таможенного декларирования и выпуска товаров.

В соответствии с ТК ЕАЭС таможенный контроль представляет собой совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств -членов о таможенном регулировании (пп. 41 п. 1 ст. 2 ТК ЕАЭС).

При проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств -членов Таможенного союза, контроль, за исполнением которого возложен на таможенные органы. При выборе объектов и форм таможенного контроля используется система управления рисками.

Проанализировав, практику перемещения цветных металлов и изделий их них через таможенную границу ЕАЭС на примере Челябинской области, можем сделать следующие выводы.

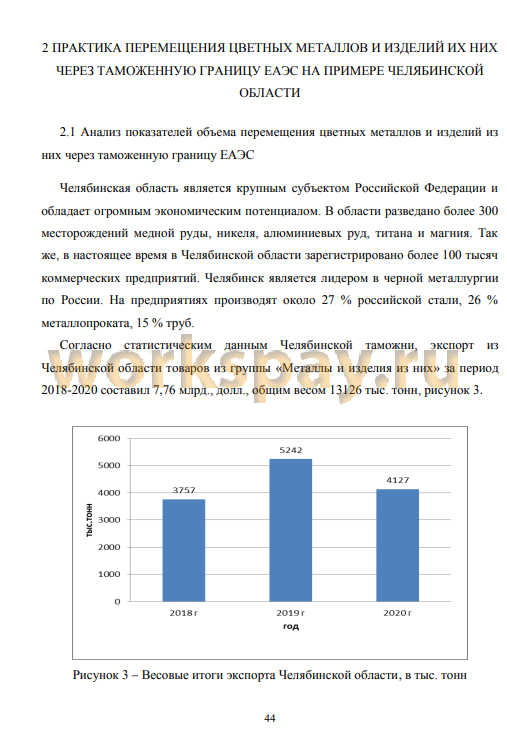

В Челябинской области находится множество металлургических предприятий. В зоне деятельности Челябинской таможни экспорт металлов и изделий из них с каждым годом увеличивается. Согласно статистическим данным Челябинской таможни, экспорт из Челябинской области товаров из группы «Металлы и изделия из них» за период 2018-2020 составил 7,76 млрд., долл., общим весом 13126 тыс. тонн. В структуре экспорта по странам (товаров из группы «Металлы и изделия из них») на первом месте Казахстан (16%), на втором месте Кувейт (13%). Турция для России является партнёром 3 с долей 10,4%.

Экспорт из Челябинской области товаров из группы 74 ТН ВЭД «медь и изделия из неё» за период 2018-2020 гг. составил 1,54 млрд. дол., общим весом 393 тыс. тонн., в основном экспортировались «проволока медная» (71%), «медь рафинированная и сплавы медные необработанные» (29%). По странам (товаров из группы «медь и изделия из неё») на первом месте Кувейт (67%), на втором месте Египет (31%).

Импорт в Челябинскую область товаров из группы «Металлы и изделия из них» за период 2018-2020 гг. составил 800 млн. дол., общим весом 990 тыс. тонн. В структуре импорта по странам (товаров из группы «Металлы и изделия из них») на первом месте Казахстан (31%), на втором месте Китай (19%) и Германия (18%). Импорт в Челябинскую область товаров из группы 74 ТН ВЭД «медь и изделия из неё» за период 2018-2020 составил 12.9 млн., общим весом 1601 тыс. тонн. В структуре импорта по странам на первом месте Казахстан (39%), на втором месте Германия (27%).

Товарооборот Челябинской области товаров из группы 74 ТН ВЭД «медь и изделия из неё» за период 2019-2020 составил 1,56 млрд., общим весом 253 тыс. тонн. Основной товарооборот пришёлся на «проволока медная» (71%), «медь рафинированная и сплавы медные необработанные» (28%).

В результате активного роста объемов экспорта и импорта металлопродукции возрастает нагрузка на таможенные органы, осуществляющих классификацию товаров и таможенный контроль при проверке правильности классификации товаров по единой ТН ВЭД ЕАЭС, а металлы, сплавы и изделия из них становятся приоритетными объектами для усиленного контроля. Поскольку незаконное предпринимательство, в том числе в сфере оборота лома и отходов цветных металлов, является одним из серьезных факторов угрозы экономической безопасности России в решении этой проблемы принимают участие и МВД и прокуратура и ФНС России. Кроме того, необходимо отметить минусы нормативной правовой базы по классификации данной категории товаров, поскольку нормативные правовые акты в большей степени регламентируют производство материалов, которые являются сырьем для изготовления изделий из цветных металлов цветных и изделий из них.

Для совершенствования порядка экспорта цветных металлов, а также совершения таможенных операций необходимо принять следующие меры:

1) создать единую межведомственную информационную базу данных по аренде, заготовке, переработке, реализации и экспортных сделках с цветными металлами и изделий из них.

Это позволит своевременно получать информацию для целей совершения таможенных операций и таможенного контроля, а также выявлять правонарушения;

2) разработать и внедрить единую обязательную форму документа, подтверждающего химический состав изделий из цветного металла;

3) разработать средства идентификации цветных металлов и установить требования, предъявляемые к единому документу, свидетельствующему о законном ее заготовлении и приобретении.

В современных условиях постоянного расширения спектра перемещаемых через таможенную границу товаров, необходимости обработки больших объемов данных с параллельным упрощением таможенных процедур возникает объективная потребность в разработке и применении программных продуктов помогающих должностным лицам таможенных органов в осуществлении контроля правильности классификации товаров.

В частности, следует предложить совокупность подходов, инструментов и методов автоматической обработки структурированной информации о товарах в объемах, которые невозможно обработать вручную за разумное время и которые могут быть оперативно предоставлены в распоряжение должностных лиц таможенных органов, осуществляющих контроль правильности классификации товаров, с минимальными эксплуатационными затратами.

Так же предлагаем провести максимальную автоматизацию совершения всех таможенных операций и дельнейшее развитие технологий авторегистрации и автовыпуска товаров. Необходимо отметить также, что технология автоматической диспетчеризации предусматривает не только распределение поданных деклараций между центрами электронного декларирования, но и внутри самого центра электронного декларирования конкретному должностному лицу, т.е. должностное лицо уже не будет никаким образом влиять на то, какую ему декларацию взять в обработку.

Для реализации указанных задач и с учетом первых итогов функционирования электронных таможен, уже проводится работа по изменению базовых приказов, регламентирующих порядок регистрации деклараций, совершение таможенных операций в электронной форме, применение технологии удаленного выпуска, автоматической регистрации и автовыпуска товаров.

Реализация приведенных ранее предложений позволит таможенным органам не только оптимизировать, но и ускорить процесс совершения таможенных операций, а также обеспечить надлежащий уровень фактического таможенного контроля отправляемых и цветных металлов.

📕 Список литературы

🖼 Скриншоты