Тема: ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ СТРОИТЕЛЬНОЙ СФЕРЫ НА ОСНОВЕ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА (НА ПРИМЕРЕ ОАО «ТДСК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 3

1. Теоретические основы финансового менеджмента предприятий строительной сферы

1.1 Финансовый менеджмент как система управления $

1.2 Финансовое состояние предприятий строительной сферы на современном этапе

ЕЗ Особенности финансового менеджмента в строительной сфере 20

2. Методология финансового менеджмента: основные подходы 26

2.1 Политика управления оборотными средствами 26

2.2 Политика привлечения заемных источников финансирования на основе концепции эффекта финансового рычага

2.3 Анализ безубыточности и оценки эффекта операционного рычага 24

2.4 Бюджетирование как основа финансового планирования финансовой деятельности

3. Основные направления совершенствования финансового менеджмента на предприятиях строительной сферы на примере ОАО ТДСК

3.1 Характеристика предприятия ОАО «ТДСК» 24

3.2 Основные направления совершенствования менеджмента 70

3.2.1 Совершенствование политики привлечения заемных источников финансирования

3.2.2 Совершенствование алгоритма управления оборотными активами 74

Заключение 80

Список использованных источников и литературы 85

Приложения 91

📖 Введение

Экономическая эффективность - обязательное условие функционирования предприятия в открытой экономической системе. Хозяйствующий субъект, осуществляя свою деятельность в рыночных условиях, оказывается под воздействием множества различных факторов, которые необходимо изучать и учитывать при обосновании управленческих решений с целью снижения их влияния и получения экономического эффекта. Экономический эффект - это разница между результатами экономической деятельности и затратами, используемыми для его получения . Соизмерение результата с затратами труда и средств на его достижение является основой экономической эффективности. Экономическая эффективность - оценочная категория, комплексно отображающая степень удовлетворения конечных потребностей, результаты и использование всех имеющихся ресурсов. Основным критерием экономической эффективности выдвигается максимально возможная прибыль.

Таким образом, главная цель финансового менеджмента - максимизация благосостояния собственников бизнеса в текущем и будущем периодах, т.е. ключевой задачей менеджмента является управление эффективностью функционирования предприятия. Именно повышение экономической эффективности оказывает основное воздействие на развитие бизнеса и повышение финансового результата. Картина эффективности управления складывается из отдельных составляющих, таких как количественные характеристики управления капиталом, оборотными средствами и качественные характеристики управления процессом принятия решений, координацией бизнес-процессов . Наибольшие экономические доходы получают предприятия, применяющие самые совершенные технологии и организацию производства своих товаров и услуг. Получение показателей эффективности функционирования предприятия достигается применением и совершенствованием финансового менеджмента.

Целью работы является изучение способов совершенствования финансового менеджмента для повышения эффективности функционирования строительного предприятия в условиях рыночной экономики.

Для реализации поставленной цели определены следующие задачи:

- рассмотрение финансового менеджмента в качестве системы управления;

- изучение финансового состояния предприятий строительной сферы на современном этапе;

- анализ особенностей финансового менеджмента в строительной сфере;

- рассмотрение основных подходов финансового менеджмента.

Объект исследования: финансовый менеджмент строительного предприятия.

Предмет исследования: повышение эффективности функционирования предприятия строительной сферы на основе совершенствования финансового менеджмента на примере предприятия ОАО «ТДСК».

✅ Заключение

Финансовый менеджмент - система управленческих действий и отношений, возникающих внутри финансового субъекта, направленная на эффективное привлечение, распределение и контроль финансовых ресурсов. Его следует рассматривать как многоаспектное понятие. Так, с функциональной точки зрения, финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма. С институциональной точки зрения финансовый менеджмент - орган управления. С организационно-правовой, финансовый менеджмент - это вид предпринимательской деятельности. Объектом управления в системе финансового менеджмента выступают денежные потоки, финансовые ресурсы, источники финансирования и направления использования средств, финансовые отношения между контрагентами и между подразделениями хозяйствующих субъектов, то есть вся совокупность условий осуществления денежного оборота и движения финансовых ресурсов. В рыночных условиях выделяют два основных критерия успешности работы фирмы: рост капитализации и максимизация прибыли. На практике финансовый менеджмент призван разрешить противоречие, которое возникает между целями хозяйственной деятельности предприятия и финансовыми возможностями. В данном исследовании рассматривается повышение эффективности деятельности строительного предприятия на основе совершенствования финансового менеджмента.

Строительство представляет собой отдельную самостоятельную отрасль экономики, которая предназначена для ввода в действие новых, а также расширения, реконструкции, ремонта объектов производственного и непроизводственного назначения. Строительная сфера по объему производимой продукции и количеству занятых в ней человеческих ресурсов составляет примерно десятую часть экономики страны. Периоды стабильного развития российской экономики на достаточно длительном промежутке времени в условиях ее современного состояния являются, в силу ряда объективных причин, скорее исключением, чем правилом. Эта нестабильность отрицательно сказывается на состоянии строительного комплекса страны. Вследствие резко меняющегося спроса на услуги и продукцию строительных предприятий, возникают серьезные проблемы в экономике страны.

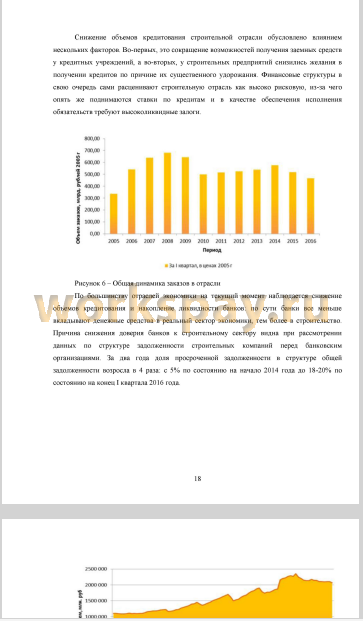

Прошедший год принес серьезные испытания для российской строительной отрасли. Финансовый кризис привел к резкому сокращению инвестиций, замораживанию строительных проектов, удорожанию материалов и энергоносителей. Вследствие увеличения стоимости банковского кредитования, существенного сокращения объемов ипотечного кредитования, на фоне снижения реальных доходов и платежеспособности населения и повышения стоимости стройматериалов, многие строительные компании начали сокращение объемов ввода жилья, замораживание начатых жилищных объектов, ограничение объемов и увеличение сроков строительства. По данным Росстата сальдированная прибыль российских компаний, работающих в сфере строительства, за 9 месяцев 2015г. упала на 10,3% по сравнению с аналогичным периодом прошлого года. При этом совокупная прибыль осталась на уровне аналогичного периода прошлого года, а совокупный убыток вырос на 6,6%. Количество выдаваемых кредитов данному сектору экономики по сравнению с докризисным периодом уменьшилось в десятки раз. Основной причиной сложившейся ситуации являются риски невозврата кредитных средств банкам со стороны строительных организаций по вновь выданным кредитам, а также уже существующая крупнейшая задолженность. По состоянию на 30.11.2015г. просроченная задолженность перед кредитными организациями строительных предприятий оставила 47,9 млрд.рублей, что на 110% больше показателя за аналогичный период предыдущего года. Эксперты отмечают, что в 2015 году рост цен на стройматериалы был самым высоким за последние семь лет, даже с учетом замедления во втором полугодии.

Следует отметить, что существенно ухудшила ситуацию не столько девальвация рубля, сколько повышение ключевой ставки Банком России. Кредитные учреждения подняли цены на финансовые ресурсы практически в два раза. Предприятия любых отраслей оказались отрезанными от заёмных источников финансирования.

В сложившейся ситуации актуальность вопроса эффективного управления финансами выходит на первое место.

Система менеджмента строительной организации должна формироваться с учетом особенностей отрасли и должна быть направлена на решение следующих задач:

- Своевременность обеспечения финансовыми ресурсами и обеспечение оптимального остатка денежных средств на расчетных счетах;

- Достижение планового уровня рентабельности;

- Обеспечение оптимального уровня обязательств;

- Снижение уровня себестоимости за счет минимизации накладных расходов;

- Поддержание уровня финансовой устойчивости, ликвидности и платежеспособности.

Планирование финансовых потоков необходимо осуществлять в рамках каждого отдельного объекта. Управление финансовыми ресурсами осуществляется в несколько этапов. На первом составляется производственная программа, содержащая проект организации строительства, то есть запланированные виды и объемы строительных работ. Плановые экономические показатели как результат производственной программы являются вторым этапом. На третьем этапе осуществляется процесс распределения финансовых потоков. С учетом нестабильной экономической ситуации необходимо разрабатывать оптимистичный и пессимистичный планы. В связи с длительностью производственного цикла существует зависимость от внешней экономической среды, так как себестоимость конечной продукции будет складываться из конструкций и материалов. Продолжительность периода планирования сокращает его точность и увеличивает неопределенность. В данном случае важно разработать рациональную политику работы с дебиторами, систему скидок для покупателей «по предоплате» с целью поддержания уровня ликвидности и управления денежным потоком. Самым простым и действенным инструментом финансового анализа является операционный анализ, с помощью которого вычисляются следующие показатели:

1. Операционный рычаг - характеризует величину производственного риска, соотношение постоянных и переменных затрат, показывает на сколько процентов изменится прибыль при изменении объёма реализации;

2. Безубыточный объём продаж или порог рентабельности - состояние при котором предприятие не получает ни прибыли, ни убытков;

З.Зона безопасности - разность между фактическим и безубыточным объёмами продаж. Чем больше эта разница, тем стабильнее финансовое положение предприятия.

Управление оборотным капиталом подразумевает оптимизацию его структуры, поиск компромисса между риском потери ликвидности и эффективностью работы, который сводится к решению двух основных задач:

1) обеспечение платежеспособности;

2) обеспечение оптимального объема, структуры и рентабельности активов.

При оптимальном уровне оборотного капитала прибыль становится максимальной. В процессе управления оборотными активами осуществляется воздействие на его величину и величину его источников, сумму затрат по содержанию запасов и привлечению ресурсов, необходимых для обеспечения процесса производства и реализации продукции. Политика в отношении структуры капитала подразумевает компромисс между доходностью и риском. Использование предприятием только собственного капитала, с одной стороны, свидетельствует о высокой финансовой устойчивости и конкурентоспособности, с другой - о низкой деловой активности, об упущенной возможности формирования дополнительного объема активов в периоды благоприятной конъюнктуры рынка или даже недоверии к нему со стороны контрагентов. Оптимальные размеры заемного капитала улучшают экономическую состоятельность, а чрезмерные генерируют потерю финансовой устойчивости. Уровень дополнительно генерируемой прибыли на собственный капитал при использовании заемных средств называется эффектом финансового рычага (финансового левериджа).

Бюджетирование является согласованным процессом управления ресурсами предприятия. Также бюджетирование можно представить в качестве анализа результата решений, принятых в предшествующие периоды, посредством которых оценивается их целесообразность. Главной функцией бюджетирования является прогнозирование состояния имущественного комплекса, финансового положения, доходов и затрат с учетом факторов внешней и внутренней бизнес-среды. В общем виде бюджетирование сводится к разработке шаблона действий, позволяющих максимально эффективно использовать финансовые ресурсы, планированию деятельности и оценке эффективности результатов.

В ходе исследования была изучена финансово-хозяйственная деятельность ОАО «ТДСК», основным видом деятельности которой является производство общестроительных работ по возведению зданий. В результате проделанной работы сформирован ряд выводов.

За анализируемый период с 2013 г. по 2015 г. выявлено снижение выручки на 1134532тыс.руб или 12,95%. Прибыль от продаж в изучаемом периоде показала снижение на 460950тыс.руб. или 28,42% . Чистая прибыль предприятия в изучаемом периоде сократилась на 431746 тыс.руб. или 43,97%.

Анализ финансового состояния показал, что не в полной мере соблюдается рациональное соотношение активов по степени ликвидности. Неудовлетворительные значения продемонстрировали следующие показатели: все коэффициенты рентабельности показали отрицательную динамику; коэффициент критической ликвидности в два раза ниже норматива, что свидетельствует о дефиците высоколиквидных активов; коэффициент текущей ликвидности не укладывается в норматив и свидетельствует о нерациональной структуре капитала; трехкомпонентный показатель финансовой устойчивости выявил недостаточность собственных оборотных ресурсов и долгосрочных привлеченных ресурсов для формирования запасов и затрат; коэффициент автономии не соответствует нормативу; коэффициент финансирования свидетельствует о нерациональной структуре капитала; все коэффициенты оборачиваемости продемонстрировали отрицательную динамику. Свободные денежные средства размещаются на долгосрочных депозитных счетах, долгосрочные кредиты с гораздо более высокой ставкой при отрицательном эффекте финансового рычага оттягивают чистую прибыль. Таким образом, менеджмент предприятия нельзя назвать эффективным. Показатели деятельности предприятия постепенно снижаются.

В результате сформулированы рекомендации и мероприятия, направленные на повышение эффективности хозяйственной деятельности.

Во-первых, в рамках совершенствования управления заёмным капиталом предложено внедрить в практику менеджмента предприятия применение финансового левериджа.

Во-вторых, ввести в практику менеджмента механизм планирования, применяя систему бюджетирования с использованием локальной компьютерной сети.

В-третьих, предусмотреть план мероприятий по повышению рентабельности, ускорению оборачиваемости и сокращению себестоимости продукции.

В-четвертых, с целью сокращения издержек рыночного обращения, оптимизации хозяйственных связей, снижения рисков рыночной конъюнктуры предложено в перспективе образовать группу компаний и разграничить полномочия между дочерними предприятиями.

📕 Список литературы

🖼 Скриншоты