Тема: ЛИЗИНГ КАК ФОРМА ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРЕДПРИЯТИЯ: ОСНОВНЫЕ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ (НА ПРИМЕРЕ ООО «ЗКПД ТДСК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические аспекты лизинга как средства финансирования капитальных

вложений 5

1.1 Сущность капиталовложений и их роль в деятельности предприятия 5

1.2 Сущность понятия, история появления, виды лизинговых сделок Ю

1.3 Преимущества и недостатки лизинга 18

2.Организационно-правовые и методологические аспекты лизинговых операций 26

2.1 Развитие лизинга в России 26

2.2 Правовое регулирование лизинговых операций на современном этапе 31

2.3 Особенности заключения договора финансовой аренды (лизинга) 39

3. Анализ применения лизинга (на примере ООО «ЗКПД ТДСК») 44

3.1 Характеристика ООО «ЗКПД ТДСК» 44

3.2 Оценка эффективности лизинговых операций предприятия 51

3.3 Риски лизинговых сделок и способы их нейтрализации

Заключение 81

Список использованных источников и литературы 83

Приложения 88

📖 Введение

В России лизинг представляется достаточно новым инвестиционным инструментом. Начало его развития приходится на 90-е года XX века. Но очень скоро он распространился и занял высокую планку среди других инструментов. Специалисты в области инвестиций считают, что если активно внедрять лизинг, то он способствует не только техническому обновлению средств производства, но и упрощает осуществление капиталовложений, а значит, помогает малому и среднему бизнесу РФ развиваться.

Актуальность темы диссертационной работы заключается в том, что из-за нехватки денежных средств у предприятий, они не могут в полной мере удовлетворить потребности, которые все время растут, а из-за этого в стране кризисы и экономическая нестабильность.

Целью работы служит изучение и оценка эффективности лизинга, как формы финансирования капитальных вложений.

Достижение поставленной цели предполагает решение следующих основных задач:

-Исследовать теоретические и методологические аспекты лизинга: дать определение лизингу, рассмотреть основные виды, а также раскрыть его функции.

-Изучить нормативно-правовую базу, рассмотреть особенности заключения договоров лизинга в РФ.

Рассмотреть преимущества и недостатки лизинга.

-Провести анализ действующей практики лизинга на примере предприятия ООО «ЗКПД ТДСК». Для этого нужно знать общую характеристику предприятия, оценить финансирование капитальных вложений на примере данной компании.

-Изучить проблемы риска лизинговых сделок, а также способы их нейтрализации.

Объектом диссертации является общество с ограниченной ответственностью «ЗКПД ТДСК».

Предметом диссертационной работы являются экономические отношения, возникающие между лизинговой компанией, предоставляющей оборудование в лизинг, и Обществом, которое получает это имущество за определенную плату, владеет и пользуется им временно, а также имеет право в последующем выкупить его.

Методологической основой исследования являются методы системного анализа и социально-экономического прогнозирования, которые выражены в следующем: проведен анализ структуры лизинга на уровне предприятия, анализ эффективности различных источников финансирования инвестиционной деятельности; исследованы факторы эффективности лизинговых операций и услуг; проведен анализ лизинговой деятельности в России.

Степень научной разработанности проблемы диссертации.

Несмотря на то, что понятие лизинга не является новым, литературы о лизинге в стране издано немало. Вопросы лизинговой деятельности рассматривали такие авторы, как В.Д. Газман, О. Заславская, В.А.Горемыкин, А.В. Кокурин, Р.Н. Рогова. В работе Р.Н Роговой рассмотрена проблема отмены ускоренной амортизации и ее последствия на лизинг, как финансовый механизм.

В трудах В.Д.Газмана исследуются крупнейшие лизинговые компании России, ведущие мировые лизинговые рынки, динамика лизингового рынка России.

Информационной базой являются нормативные и законодательные акты РФ, учебники, книги, научные работы и пособия по лизингу.

✅ Заключение

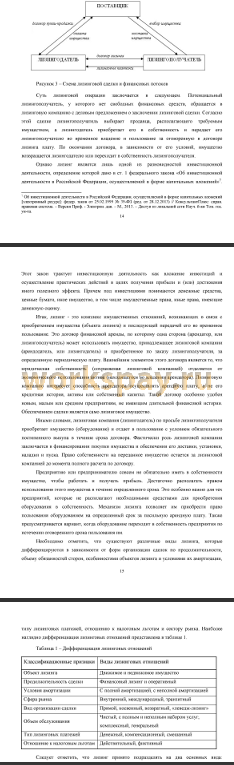

При этом лизингодатель должен приобрести в собственность и передать в лизинг то имущество, которое в договоре лизинга указал лизингополучатель, а также у какого-то конкретного поставщика, также названного лизингополучателем.

Кто-либо из субъектов лизинговых отношений может быть как резидентом, так и нерезидентом РФ, физическим или юридическим лицом. Однако используется предмет лизинга только для предпринимательских целей.

В научной литературе рассматриваются различные группировки лизинга в зависимости от субъектов (внутренний и международный), объектов (лизинг движимого и недвижимого имущества), в зависимости от состава участников (прямой, косвенный, возвратный, ...) и др.

На данный момент в Российской Федерации лизинговую деятельность регулируют такие законодательные и нормативные документы, как Федеральный Закон № 164 «О финансовой аренде (лизинге)», Гражданский Кодекс (часть вторая)), Налоговый Кодекс (часть вторая) и др.

Объектом исследования стала компания «ЗКПД ТДСК», которая занимается производством строительных материалов. Компания нуждается в техническом перевооружении и обновлении основного фонда. Так как компания не располагает необходимыми наличными средствами для приобретения имущества, то значит, выбор остается только между кредитом и лизингом.

В данной работе были произведены расчеты и сравнение трех вариантов финансирования, покупка оборудования за счет собственных средств (хотя этот вариант финансирования мы и не используем, но для наглядности решили рассмотреть), приобретение за счет кредитных средств и приобретение оборудования в лизинг.

Проводя расчеты и сравнивая их, нужно выбрать наименьшую стоимость, которая будет способствовать более эффективному способу приобретения оборудования. Из приведенных расчетов видно, что фактические затраты на приобретения имущества в лизинг меньше, чем те же фактические затраты при кредите, что свидетельствует об эффективности лизинга. По сравнению с приобретением за собственные денежные средства, лизинг также эффективней, хоть и немного меньше.

В процессе изучения данной темы были найдены причины, которые препятствуют развитию лизинговой деятельности в нашей стране. Основной проблемой является несовершенство правового регулирования лизинга. Так, в статье 2 Федерального Закона «О финансовой аренде (лизинге)», которая дает понятие договору лизинга сказано, что «имущество может использоваться в предпринимательских целях». А вот в Гражданском Кодексе точно указано, что «только для предпринимательских целей» То есть в договоре лизинга предполагается, что возможно использование в других целях, а вот Гражданский Кодекс категорически против такого. Решение данной проблемы видится в усовершенствовании нормативной - правовой базы, что помогло бы в будущем избегать подобных разногласий.

Другая, не менее важная проблема - проблема налогообложения. В связи с последними планируемыми введениями изменений в Законодательство РФ есть вероятность отмены налоговых преференций, а именно ускоренной амортизации на объекты лизинга. Это может привести к тому, что потеряется экономический смысл механизма финансовой аренды. В данном случае, лизингодатели столкнуться с сокращением собственной маржи, преимущества лизинга для лизингополучателей такие, как экономия по налогу на прибыль и налогу на имущество исчезнут и лизинг по сути станет продажей товаров в рассрочку.

Решение проблема финансирования лизинговых компаний видится нам в том, что банки могут предоставлять лизинговой компании кредиты, не зная ничего о лизингополучателе и рассчитывая на финансовые показатели и финансовую устойчивость лизинговой компании. При этом банк сам может регулировать и определять максимально возможный объем средств, который он сможет предоставить для данной компании. Второй вариант решения этой проблемы - перед тем, как предоставлять лизинговой компании требуемый ею необходимый объем денежных средств, банк должен будет проверить как лизинговую компанию, так и лизингополучателя. Это потребует дополнительных затрат, поэтому стоимость требуемого кредита может быть чуть выше. Но при этом лизингодатель сможет получить необходимые средства для предоставления имущества в лизинг, лизингополучатель удовлетворит свой спрос. За счет налоговых преференций стоимость лизинга будет чуть ниже, чем при кредите.

📕 Список литературы

🖼 Скриншоты