Тема: СОВРЕМЕННЫЕ КРЕДИТНЫЕ ТЕХНОЛОГИИ В СФЕРЕ РОЗНИЧНОГО БАНКОВСКОГО БИЗНЕСА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ БАНКОВСКИХ КРЕДИТНЫХ ТЕХНОЛОГИЙ В РОЗНИЧНОЙ СФЕРЕ

1.1. Экономическое содержание понятия банковской кредитной технологии 9

1.2. Виды современных банковских кредитных технологий и их классификация 18

1.3. Факторы, определяющие развитие розничных кредитных технологий банков в условиях волатильности финансовых рынков

29

ГЛАВА 2. ОЦЕНКА ПРИМЕНЕНИЯ КРЕДИТНЫХ ТЕХНОЛОГИЙ В СФЕРЕ РОЗНИЧНОГО БАНКОВСКОГО БИЗНЕСА (НА МАТЕРИАЛАХ ПАО СБЕРБАНК)

2.1. Кредитная политика ПАО Сбербанк в розничной сфере 38

2.2. Анализ кредитных технологий в сфере розничного банковского бизнеса 45

2.3. Оценка качества организации розничного кредитного бизнеса в Банке 53

ГЛАВА 3. НАПРАВЛЕНИЯ РАЗВИТИЯ ТЕХНОЛОГИЙ КРЕДИТОВАНИЯ В СФЕРЕ РОЗНИЧНОГО БАНКОВСКОГО БИЗНЕСА

3.1. Развитие розничных кредитных услуг банков как фактор повышения финансовой доступности в Российской Федерации 59

3.2. Перспективные направления развития кредитных технологий в сфере розничного банковского бизнеса 65

3.3. Предложения по развитию розничных кредитных технологий ПАО Сбербанк 72

ЗАКЛЮЧЕНИЕ 78

СПИСОК ЛИТЕРАТУРЫ 81

ПРИЛОЖЕНИЯ

📖 Введение

Одной из ключевых проблем банковского кредитования в стране является недостаточное использование прогрессивных банковских технологий в розничном сфере, внедрение которых способствует развитию банковского бизнеса и повышению качества обслуживания физических лиц. Тем не менее технологические преобразования в банках страны имеют место, причем происходит это под влиянием как внутренних, так и внешних факторов:

- глобализация финансовых рынков обуславливает появление новых кредитных технологий в розничном банковском бизнесе;

- развиваются процессы либерализации и дерегуляции национальных финансовых рынков, приводящие к появлению новых конкурентов, не являющихся банками;

- осуществляется переход к мировым интегрированным технологическим системам, позволяющим сформировать единую глобальную сеть;

- в условиях структурной перестройки национальной экономики возрастает потребность в технологиях, соответствующих реалиям времени и одновременно учитывающих специфику современной России.

Расширяя свою деятельность, привлекая новые технологии, разрабатывая новые услуги, осваивая новые сферы деятельности, банки приумножают свою прибыль, но вместе с этим возрастают и риски, появляются их новые виды. Это также предопределяет необходимость научного поиска приемлемых схем кредитования на основе использования прогрессивных кредитных технологий.

Таким образом, актуальность исследования заключается в необходимости развития научных основ банковских кредитных технологий на основе углубленного анализа современного уровня и перспектив развития технологий кредитования в сфере розничного банковского бизнеса.

Степень разработанности проблемы. Большой вклад в разработку исследуемых вопросов, связанных с рассмотрением различных аспектов сущности банковского кредита, его видов, содержания рисков банковского кредитования, а также организации управления кредитным процессом в коммерческом банке, внес ряд видных отечественных ученых, таких, как Г.Н. Белоглазова, Н.И. Валенцева, B.C. Захаров, Г.Г. Коробова, М.А. Косой, Л.П. Кроливецкая, О.И. Лаврушин, И.В. Ларионова, И. Д. Мамонова, Ю.С. Масленченков, Г.С. Панова, B.C. Пашковский, М.А. Пессель, Ю.В. Рожков, Ю.Ю. Русанов, В.Н. Рыбин, А.Ю. Симановский, A.M. Тавасие- ва, М.М. Ямпольский и др.

Среди зарубежных исследователей следует отметить связанные с исследуемой проблематикой работы М. Альтмана, К.Дж. Балтроп, Дж.К. ВанХорн, Э.Дж. Долана, Н. де Корвальо, Т.К. Коха, Е. Крафт, Л. Ливен, Д. МакНотон, Э. Морсмана, Э. Рида, П.С. Роуза, Д.Ф. Синки мл., С. Фроста и др.

При всей достаточно глубокой проработке вопросов кредитных технологий, эти исследования имели в большей мере прикладной характер и сводились к описанию отдельных технологий кредитования. В то же время, в теоретическом плане эти вопросы мало исследованы, что позволяет иметь лишь фрагментарное представление о содержании многообразных кредитных технологий банка, этапах их реализации, применяемых процедурах и возможностях их модификации банками в кредитной сфере их деятельности. Кроме того, с позиций взаимосвязи различных этапов кредитные технологии не исследовались.

Существующие исследования в данной области либо не носили специального характера и проводились в рамках общих исследований по проблемам кредитования, либо сводились к анализу отдельно взятых технологий кредитования. Кроме того, все эти исследования осуществлялись в принципиально иных условиях относительно благоприятного развития экономики страны и ее банковской сферы.

Актуальность темы и недостаточная степень ее научной разработанности предопределили выбор темы, цель, задачи, структуру и содержание данного исследования.

Цель настоящего исследования состоит в развитии теоретических положений и определении направлений развития банковского розничного кредитования в контексте повышения качества кредитных технологий на основе анализа применения современных кредитных технологий в сфере розничного банковского бизнеса.

Достижение данной цели потребовало решения следующих задач, определивших логику и структуру работы:

- исследовать экономическое содержание банковских кредитных технологий и рассмотреть их классификацию;

- выделить факторы, определяющие развитие кредитных технологий в розничном банковском бизнесе;

- дать оценку применения кредитных технологий в сфере розничного банковского бизнеса (на материалах ПАО Сбербанк);

- определить направления развития современных кредитных технологий ПАО Сбербанк в контексте повышения финансовой доступности банковских услуг.

Объектом исследования является кредитная деятельность коммерческих банков.

Предметом исследования выступают экономические отношения, возникающие между кредитными организациями и субъектами РФ в процессе развития их интеграционного взаимодействия на основе розничного банковского кредитования.

Теоретическую базу исследования составили законодательные и нормативные акты, регулирующие банковскую деятельность в Российской Федерации, фундаментальные монографические работы, диссертационные исследования, экономическая периодика, внутренние положения и правила, разработанные в кредитных организациях.

Методологическую основу исследования составили описательноаналитический метод (изучение и анализ литературы по проблеме исследования); общенаучные методы: методы анализа и синтеза, индукции и дедукции; математический, графический и табличный метод; системный подход к объекту исследования; программно-прогнозные разработки; анализ, интерпретация и обработка результатов исследования.

Информационной базой работы послужили информационные и аналитические материалы научно-исследовательских учреждений, специализированных организаций, экспертные оценки научных работников, а также специалистов банков, материалы периодической печати, источники Интернета, в особенности специализированные сайты банковских аналитических агентств.

Гипотеза магистерского исследования заключается в том, что совершенствование кредитных технологий будет способствовать развитию розничного кредитования.

Научная новизна работы заключается в развитии теоретических положений и разработке практических рекомендаций по совершенствованию розничных кредитных технологий как необходимой составляющей развития банковского бизнеса и повышения финансовой доступности в Российской Федерации.

Научная новизна подтверждается следующими результатами:

1) уточнено понятие банковской кредитной технологии как регламентированного банком порядка осуществления комплекса взаимосвязанных банковских операций, предполагающих различные варианты использования имеющихся средств и инструментов, обеспечивающих достижение заданных результатов в кредитовании конкретных потребностей заемщиков;

2) выявлены и конкретизированы факторы, определяющие формирование и развитие технологий банковского кредитования в розничной сфере - внешние факторы, факторы предложения и факторы спроса, определен их поэлементный состав, исследован характер их воздействия;

3) уточнены критерии классификации кредитных технологий и выделены их виды с учетом предложенных критериев;

4) выявлены основные проблемы развития розничного кредитования в условиях современной экономики;

5) определены основные тенденции развития кредитных технологий в сфере розничного банковского бизнеса;

6) обоснована необходимость развития розничных кредитных технологий как фактора повышения финансовой доступности и даны предложения по развитию розничных кредитных технологий ПАО Сбербанк.

Теоретическая значимость исследования заключается в развитии теоретической базы объяснения банковской кредитной технологии, углублении методологии исследования и преодолении фрагментарности научного знания в данной области, которое проявлялось в отдельных практических публикациях. Выводы и материалы исследования могут послужить основой для дальнейших научных разработок по избранной теме.

Практическая значимость полученных выводов и обоснованных рекомендаций заключается в возможности их использования в банковских структурах для повышения качества и эффективности реализации процесса розничного кредитования.

Объем и структура работы. Магистерская диссертация состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении обоснована актуальность темы, сформулированы цель и задачи исследования, определены предмет и объект, раскрыта научная новизна основных результатов, выносимых на защиту, их теоретическая и практическая значимость.

В первой главе работы предметом теоретического исследования выступает экономическая составляющая банковских кредитных технологий в розничной сфере, а также факторы, определяющие развитие розничных кредитных технологий в условиях волатильности финансовых рынков.

Вторая глава является аналитическим разделом магистерской работы, в котором дается оценка применяемых современных кредитных технологий в сфере розничного банковского бизнеса (на материалах ПАО Сбербанк).

В третьей главе представлены перспективные направления развития современных кредитных технологий ПАО Сбербанк в сфере розничного банковского бизнеса.

В заключении обобщены результаты диссертационного исследования, сформулированы выводы и предложения.

Объем диссертации - 91 страница. Магистерская диссертация содержит 7 таблиц, 17 рисунков, 89 источника литературы.

Публикации. Основные положения и результаты исследования изложены в трех печатных работах общим объемом 1,5 п.л. (1-из Перечня ВАК, 2 - РИНЦ). Результаты исследования докладывались на I Международной научно-практической конференции «Проблемы развития экономики» (Ставрополь, 2017).

✅ Заключение

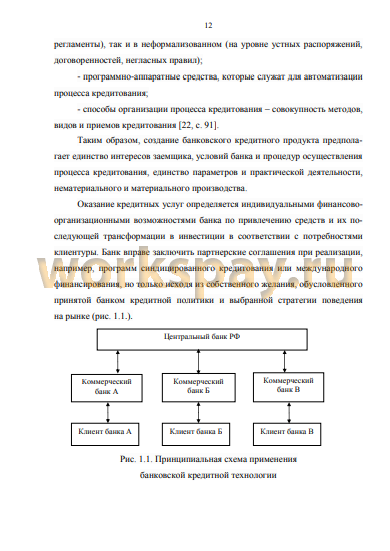

Классификация банковских кредитных технологий может быть проведена по ряду признаков, в том числе по типу клиента, по объекту кредитования, по порядку выдачи кредита, по процедуре сопровождения и погашения кредита, по источнику кредитного финансирования, по стадиям технологического процесса, по организации технологического процесса, по степени участия сторонних организаций, по степени автоматизации технологических процессов, по степени индивидуализации и специализации технологии. В целом, представленная классификация, отражает многообразие видов кредитования физических лиц коммерческим банком, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от других признаков.

Уровень современных кредитных технологий является одной из главных составляющих розничного банковского бизнеса, а значит, важнейшим стратегическим направлением развития банка на современном этапе становится формирование и внедрение прогрессивных банковских технологий кредитования физических лиц как залога успеха его работы. Для этого банку важно учитывать факторы, определяющие формирование тех или иных банковских кредитных технологий в розничном банковском бизнесе - внешние факторы, факторы предложения и факторы спроса.

В последнее время в России наблюдается резкое увеличение объемов кредитования физических лиц: по статистике 42,3 % всех покупок приобретается в долг. Розничный кредитный рынок России растет с каждым годом и развивается высокими темпами, что обусловлено конкуренцией между банковскими учреждениями, которая способствует появлению новых кредитных технологий в розничной кредитной сфере.

Исследование применения современных кредитных технологий в сфере розничного банковского бизнеса проводилось на основании данных Публичного акционерного общества «Сбербанк России» за 2013-2017 гг.

Кредитование физических лиц является одним из основных и быстрорастущих направлений деятельности ПАО Сбербанк. За период 2013-2017 гг. доля банка на рынке кредитования розничных клиентов выросла с 32,0% до 38,7%, прирост составил 78%.

Банком разработана целая линия розничных кредитных технологий. Банк предлагает физическим лицам широкий спектр розничных кредитов: потребительские кредиты, ипотечные кредиты и кредитные карты.

Оценка кредитных технологий в сфере розничного банковского бизнеса показала, что потребительский кредит является одним из самых часто предоставляемых банковских продуктов анализируемого банка. За анализируемый период объем выданных Сбербанком потребительских кредитов увеличился на 53 млрд. руб., ипотечных кредитов увеличился на 1622 млрд. руб., рынок кредитных карт увеличился 5,4 млн.

Эффективность проводимой кредитной политики коммерческим банком зависит от качества его кредитного портфеля, который представлен кредитами, предоставленными кредитным организациям, прочим юридическим и физическим лицам. В структуре ссудной задолженности преобладают кредиты юридическим лицам, доля которых на 01.01.2018 г. составила 65,63%, на втором месте кредиты физическим лицам, доля которых составляет 25,13%, межбанковские кредиты занимают 9,24% в общей структуре ссудной задолженности.

Просроченная задолженность по кредитам является одним из важных показателей качества кредитного портфеля ПАО Сбербанк, значительную долю которых занимают кредиты физическим лицам. Наибольший прирост доли просроченной задолженности по кредитам физических лиц Сбербанка составляет в 2015 году - 59,16%, что является следствием экономического кризиса 2014-2015 гг. За последний год в Сбербанке наблюдается снижение доли просроченной задолженности в розничном бизнесе на 1,83%.

В целях повышения качества технологий кредитования ПАО Сбербанк в сфере розничного банковского бизнеса можно рекомендовать:

- внедрение современных инструментов анализа клиентских данных и развитие компетенций использования имеющейся информации для формирования адресного предложения каждому клиенту;

- изменения (с учетом меняющихся факторов внешней и внутренней среды) подходов к оценке кредитоспособности клиентов;

- повышение финансовой доступности розничных кредитных продуктов банка;

- рефинансирование уже полученных кредитов (в том числе и ипотечных);

- применение в комплексе всех инструментов маркетинговых коммуникаций - личных продаж, рекламы, PR, стимулирования сбыта.

Комплексная работа ПАО Сбербанк по всем перечисленным направлениям позволит ему в значительной степени приблизиться к решению стратегических задач развития розничного кредитования: укреплению лидерства на рынке кредитования населения; создания кредитных продуктов и услуг, являющихся неотъемлемой частью жизни населения РФ; построения максимально глубоких отношений с клиентами за счет понимания их потребностей, внимания и индивидуального подхода; разработке высокотехнологичной сети обслуживания кредитных потребностей населения и качественного взаимодействия с ним через любые каналы продаж.

📕 Список литературы

🖼 Скриншоты