Тема: ОРГАНИЗАЦИЯ ПРОВЕРОЧНОЙ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ (НА ПРИМЕРЕ БЕЛГОРОДСКОЙ ТАМОЖНИ)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕРОЧНОЙ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ

ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА

ТОВАРОВ 9

1.1. Сущность и содержание проверочной

деятельности подразделений таможенного контроля после выпуска товаров в таможенных органах РФ 9

1.2. Организация и виды проверочной деятельности подразделений таможенного контроля после выпуска товаров в таможенных органах РФ 25

ГЛАВА 2. ПРАКТИКА ПРОВЕРОЧНОЙ

ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В БЕЛГОРОДСКОЙ ТАМОЖНЕ

33

2.1. Анализ процесса проверочной деятельности подразделений таможенного контроля после выпуска товаров в Белгородской таможне 33

2.2. Направления совершенствования проверочной деятельности подразделений таможенного контроля после выпуска товаров в Белгородской таможне 55

ЗАКЛЮЧЕНИЕ 72

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 75

📖 Введение

Все таможенные процедуры вытекают из осуществления таможенного контроля, а любая таможенная процедура предполагает определенные обязанности и права, которые вызывают совершение соответствующих контрольных действий со стороны должностных лиц таможенных органов, таких как: проверка документов, получение объяснений, осмотр и досмотр товаров и транспортных средств и других.

В современных реалиях ведения внешнеэкономической деятельности, а также смещения акцента Федеральной таможенной службы России (далее - ФТС России) при проведении таможенного контроля с этапа таможенного декларирования на этап после выпуска товаров повышается востребованность в детальном изучении таможенной проверки, как одной из форм таможенного контроля после выпуска товара, и внедрении новых механизмов, обеспечивающих их весомую значимость в системе таможенного контроля в целом.

На данный момент смысл проведения таможенной проверки сводится к комплексному контролю, поэтому повышается значимость выбора объекта и предмета контроля, а также форм контроля.

В сложившихся условиях упрощение формальностей, связанных с перемещением товаров через таможенную границу, и сокращение времени таможенного оформления не позволяют осуществлять достаточно полный таможенный контроль непосредственно при перемещении товаров и транспортных средств через таможенную границу. Однако результативность таможенного контроля заключается в обеспечении перемещения товаров через таможенную границу с соблюдением законов и норм, определенных таможенным законодательством ЕАЭС. Таким образом, гарантию соблюдения этих норм при перемещении товара обеспечивает только эффективный таможенный контроль после выпуска товаров. Что и обуславливает его возрастающую роль в системе таможенных органов.

Модернизация системы проведения таможенных проверок направлена на достижение разумного баланса между упрощением таможенных процедур и обеспечением своевременности поступления денежных средств в федеральный бюджет. Одна из основных задач модернизации — это создание условий, обеспечивающих содействие добросовестной конкуренции путем формирования благоприятной среды для деятельности законопослушных участников внешнеэкономической деятельности и противодействия нарушениям в сфере внешнеторговой деятельности, создания условий, при которых совершение нарушений становится экономически

нецелесообразным.

В современных условиях функционирования ЕАЭС с созданием более широкой формы интеграции возрастает риск потенциальной угрозы экономической безопасности ввиду открытости государственных границ внутри данного интеграционного объединения.Соответственно, значимость таких форм контроля после выпуска товаров, как таможенная проверка (камеральная и выездная), возрастает с каждым годом и нуждается во всестороннем исследовании. Таким образом, тема данной дипломной работы является весьма актуальной и значимой как с теоретической, так и с практической точки зрения.

Степень изученности темы исследования. В последние годы вопросы таможенного контроля после выпуска товаров в целом и отдельных ее этапов, в частности, достаточно широко освещались в учебных и научных публикациях различного уровня.

Правовые аспекты таможенной оценки товаров затрагивались в работах А.А. Берзана, О.Е. Кудрявцевой, Е.П. Луневой, Л.А. Поповой, И.В. Соловьевой, А.В. Черемухиной .

Проблемам таможенного контроля товаров после их выпуска посвящены научные публикации таких авторов как Х.А. Андриашина, А.В. Кулешов, Н. Сидоров, Н. Д. Эриашвили , в которых четко определенопонятие таможенного контроля.

Отдельные теоретические вопросы проведения таможенных проверок освещены в работах: В.Г. Свинухов, С.А. Агамагомедова, О.В. Шишкина, Г.А. Кормаков, А.Н. Шашкина .

Эффективность использования или применения таможенных проверок в работе таможенных органов рассматривали в своих научных трудах А.В. Черемухина, И.В. Соловьёв, А.А Жидовленков, В.Г. Нетребо, А.А. Костин .

Проблема исследования заключается в противоречии между возрастающей ролью проверочной деятельности подразделений таможенного контроля после выпуска товаров при смещении акцентов с таможенного декларирования и необходимостью совершенствования методов его осуществления. На практике неразрешенность этого противоречия может привести к снижению эффективности таможенного контроля таможенными органами Российской Федерации.

Объектом исследования в дипломной работе выступает процесс таможенного контроля товаров после их выпуска.

Предметом исследования является методы проверочной деятельности в процессе таможенного контроля товаров после их выпуска, осуществляемые Белгородской таможней.

Целью дипломной работы является определение направлений совершенствования проверочной деятельности подразделений таможенного контроля Белгородской таможни после выпуска товаров.

Для достижения указанной цели определены следующие задачи исследования:

1. рассмотреть сущность и содержание проверочной деятельности таможенного контроля после выпуска товаров в таможенных органах;

2. исследовать организацию и виды проверочной деятельности таможенного контроля после выпуска товаров в таможенных органах РФ;

3. проанализировать процесс проверочной деятельности

подразделений таможенного контроля после выпуска товаров в Белгородской таможне;

4. разработать основные направления совершенствования

проверочной деятельности подразделений таможенного контроля Белгородской таможни после выпуска товаров.

Теоретико-методологические основы исследования. Теоретической основой дипломной работы послужили результаты исследований отечественных ученых в области таможенного права, истории и теории

7 таможенного дела:А.В. Агапова, В.Н< Сидоров, Н‘.Д. Эриашвили .

В качестве методологической основы при написании дипломной работы были использованы: общенаучные познания:

- диалектический метод и базирующаяся на нем система общенаучных и частных научных методов: - логический метод - при изложении всего материала работы, формулировании выводов и предложений;

- метод системно-структурного анализа - при изучении понятий и процессов, связанных с осуществлением таможенного контроля после выпуска товаров;

- сравнительно-правовой метод - при сравнении

соответствующих норм национального законодательства государств-членов Таможенного союза;

- контент-анализ - при выборке и анализе отдельных положений законодательных актов, научных статей;

- статистический метод - анализ и обобщение результатов правоприменительной деятельности таможенных органов;

- метод моделирования - при формулировке рекомендаций по изменению и совершенствованию регулирования контроля товаров таможенными органами после их выпуска.

Эмпирической базой исследования послужили: Таможенный кодекс ЕАЭС , Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» № 289-ФЗ от 03.08.2018 года , постановление

Правительства РФ от 16.09.2013 г. №809 «О Федеральной таможенной службе» , а также аналитические и практические материалы Белгородской таможни .

Научно-практическая значимость. Представленные в дипломной работе предложения и рекомендации позволят совершенствовать таможенный контроль товаров после их выпуска таможенными органами, в том числе и в Белгородской таможне.

Структура работы. Дипломная работа состоит из введения, двух глав и 4 параграфов, заключения, списка источников и литературы.

✅ Заключение

Таможенные проверки, являясь аналогом таможенных ревизий, качестве основной формы таможенного контроля после выпуска товаров, претерпели значительные изменения, вызванные смещением акцента таможенного контроля с этапа таможенного декларирования на этап после выпуска товаров, а значит и необходимостью повышения их эффективности с целью создания условий, исключающих использование проверяемыми лицами различных схем уклонения от уплаты таможенных пошлин1, налогов и иных платежей, взимание которых возложено на таможенные органы.

Существенными изменениями, подчеркивающими значимость таможенных проверок в рамках таможенного контроля, являются: увеличение проверяемого периода, что связано с увеличением срока таможенного контроля после выпуска товара; более широкий список лиц, в отношении которых они могут применяться; а также не только более детальная регламентация полномочий должных лиц таможенных органов при их проведении, но и их расширение.

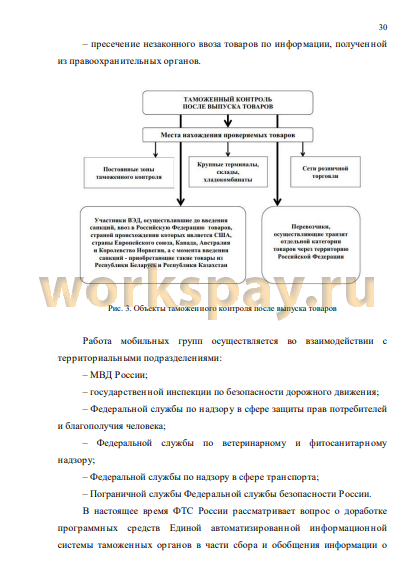

Планирование деятельности подразделениями ОТКПВТ

осуществляется на основе ежегодных планов работы, формируемых ФТС России на основании предложений нижестоящих таможенных органов. Выбор1 объектов таможенного контроля после выпуска товаров осуществляется таможенными органами в первую очередь на основании собственной аналитической работы подразделений ОТКПВТ, информации,

поступающей от структурных подразделений таможенных органов в форме информационно-аналитических справок, информации

правоохранительных подразделений таможенных органов, информации иных государственных и контролирующих органов.

Совершенствование методов таможенного контроля после выпуска товаров с целью повышения экономической эффективности его проведения должно носить комплексный характер1, включающий интегрированную систему решения выявленных проблем правого, организационно¬технического и информационного характера. Только в этом случае возможно создание эффективной базы таможенного контроля после выпуска товаров.

Важно произвести усиление взаимной интеграции информационных ресурсов таможенных органов и иных контролирующих органов посредством внедрения новых информационных технологий. Для более оперативного доступа всех подразделений таможенного контроля после выпуска товаров таможенных органов (в том числе на уровне таможен) к необходимым для проведения таможенной проверки данным рекомендуется разработать единую автоматизированную

информационную систему, агрегирующую данные и от Федеральной таможенной службы, и от иных государственных органов.

Для эффективной реализации ориентиров, определенных в Стратегии развития таможенного контроля после выпуска товаров, считаем целесообразным: во-первых, организовать сквозной контроль на всем пути следования товара, начиная с его производства, передвижения, хранения, и, завершая, реализацией, во-вторых, использовать различные формы таможенного контроля как единый механизм взаимосвязанный и взаимно дополняемых элементов, в-третьих, обеспечить эффективность в планировании и прогнозировании деятельности подразделений ОТКПВТ с учетом трудозатрат и совокупности иных показателей, влияющих на показатели результативности, в-четвертых, необходимо расширять информационную базу различными ресурсами, модернизировать материально-техническую базу, в-пятых, проводить профессиональную подготовку кадров, с учетом требований и реалий времени, изучать положительный опыт иностранных государств в этой сфере, совершенствовать знания методов аудита, в том числе и международных.

В заключении представим ряд практических рекомендаций в адрес Белгородской таможни:

- Выбор1 объектов и предметов таможенного контроля после выпуска товаров должен в большей степени базироваться на системе управления рисками и быть направленным на снижение административного воздействия на законопослушных участников внешнеэкономической деятельности с одновременным усилением таможенного контроля в отношении отдельных товаров и лиц, в отношении которых существует наибольшая вероятность нарушения действующего законодательства.

- Введение в практическую деятельность такой формы контроля как электронная камеральная таможенная проверка, которая должна быть направлена на реализацию задачи «бесконтактного» проведения таможенной проверки, когда часть работы по сверке сведений из различных источников вместо инспектора будет выполнять компьютер1.

- Минимизация возможных рисков, связанных с нарушением таможенного законодательства путем передачи сведений о рисковых товарных партиях, выявленных на этапе таможенного декларирования в отношении товаров, перемещаемых участниками ВЭД с низким уровнем риска нарушения таможенного законодательства, на этап после выпуска товаров для проведения проверочных мероприятий.

📕 Список литературы

🖼 Скриншоты