Тема: НАПРАВЛЕНИЯ РАЗВИТИЯ БАНКОВСКИХ ЭЛЕКТРОННЫХ УСЛУГ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИХ БЕЗОПАСНОСТИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАНОВЛЕНИЯ

ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ

1.1.Сущность и роль электронных банковских услуг в коммерческом

банке 7

1.2.Дистанционное банковское обслуживания как разновидность

электронного обслуживания 16

1.3 Современные проблемы развития дистанционного банковского обслуживания в России 26

ГЛАВА 2. СОВРЕМЕННАЯ ПРАКТИКА ФУНКЦИОНИРОВАНИЯ РЫНКА ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ В РОССИИ

2.1.Анализ безопасности электронных банковских услуг в

отечественном банковском секторе 31

2.2.Характеристика угроз безопасности при осуществлении операций

посредством системы дистанционного банковского обслуживания 44

2.3.Особенности функционирования рынка электронных банковских

услуг в России 53

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ЭЛЕКТРОННЫХ БАНКОВСКИХ

УСЛУГ В ИННОВАЦИОННОМ РАЗВИТИИ ОТЕЧЕСТВЕННОГО БАНКОВСКОГО СЕКТОРА

3.1.Стратегия развития национальной платежной системы в условиях

санкций 64

3.2.Направления повышения безопасности электронных банковских

услуг в условиях цифровизации экономики 71

3.3.Пути внедрения и использования электронных технологий в

банковском бизнесе 79

ЗАКЛЮЧЕНИЕ 86

СПИСОК ЛИТЕРАТУРЫ 89

ПРИЛОЖЕНИЯ 98

📖 Введение

В настоящее время развитие банковского сервиса на потребительском рынке сопровождается внедрением инновационных банковских и информационных технологий, а также связано с выбором финансовых инструментов, повышающих востребованность электронных банковских услуг. Достижение поступательного увеличения клиентопотока при минимальных значениях операционных издержек на обслуживание каждой операции требует создания привлекательной для населения и простой в использовании модели электронного банкинга.

При дальнейшем развитии отдельных систем электронного банковского обслуживания возможны проблемы их эксплуатации, связанные с неспособностью системы корректно работать в условиях резкого роста клиентской базы. Проблемой развития электронных банковских услуг в России является недостаточно безопасное обеспечение состояния системы дистанционного банковского обслуживания. Поскольку защита от мошеннических операций относится к числу основных социальных ценностей электронного банковского обслуживания, то ее недостаток или отсутствие не могут быть компенсированы никакими другими ценностями и благами. Если будет отсутствовать должная защита информационных платформ банков, то это будет грозить списанием денежных средств со счетов клиентов. Таким образом, это подорвет репутацию банка и объектов национальной платежной инфраструктуры. В связи с этим необходимо отметить, что от постоянного контроля и мониторинга над деятельностью банка на наличие возможных угроз воздействия извне на информационную систему зависит эффективность его работы и количество как фактических, так потенциальных клиентов, а также на эффективность банковского сектора в целом.

Степень научной разработанности проблемы обуславливается тем, что за последнее время отечественными авторами было написано множество работ, посвященных видам и технологиям создания новых банковских продуктов в сфере электронных услуг. Следует отметить следующих авторов, внесших весомый вклад в развитие теоретической базы современного банковского обслуживания: Г.Н. Белоглазову, Д.В. Трофимова, К.Э. Пустовалову, О. И. Лаврушина и других.

Целью магистерской диссертации является разработка направлений развития банковских электронных услуг и способов обеспечения их безопасности на основе анализа современной практики функционирования рынка электронных банковских услуг в России.

Для достижения данной цели определены следующие задачи:

-изучить и систематизировать теоретические основы электронного банковского обслуживания в коммерческом банке;

-охарактеризовать современное состояние рынка банковских

электронных услуг в России;

-определить основные угрозы безопасности при осуществлении операций посредством системы дистанционного банковского обслуживания;

-выявить и обосновать перспективы развития электронных банковских услуг в коммерческих банках;

-разработать мероприятия по обеспечению безопасности банковских электронных услуг в условиях цифровизации экономики.

Объектом магистерской диссертации является рынок банковских электронных услуг.

Предметом исследования является система организации и реализации банковских электронных услуг в отечественных коммерческих банках.

Теоретической основой работы послужили учебники, учебные пособия, учебно-методические материалы, а также теории и концепции, сформированные в трудах отечественных экономистов в области рассматриваемой темы, в числе которых работы: Т.М. Гадисовой, Н.Г. Сосниной, Н.Н. Мартыненко, Е. А. Черкашиной, С. В. Ануреева и других.

Информационной базой работы послужили законодательные и нормативные акты, регулирующие банковскую деятельность в Российской Федерации, статистические данные, опубликованные Банком России, данные информационных и рейтинговых агентств, статьи в периодических изданиях по исследуемой тематике.

Методологическая база работы включает следующие методы исследования: наблюдение и сбор фактов - целенаправленное и

преднамеренное восприятие процессов и явлений без явного вмешательства в их движение, которое подчинено задачам научного исследования; анализ - метод научного познания, который предполагает не только установление отношений между частями, но и их фиксацию; индукцию - метод научного мышления от частного к общему; дедукцию - метод научного мышления от общего к частному; графический метод - возможность наглядно изобразить конкретные экономические зависимости; сравнение - метод, который определяет различие или сходство процессов и явлений.

Научная новизна работы заключается в отражении направлений развития электронных банковских услуг и разработке практических рекомендаций по обеспечению их безопасности.

Научная новизна подтверждается следующими результатами:

1)определена сущность и роль электронных банковских услуг в коммерческом банке;

2)выявлены проблемы развития дистанционного банковского обслуживания в России;

3)проведен анализ безопасности электронных банковских услуг в отечественном банковском секторе;

4)сформулированы и обоснованы основные перспективы развития электронных банковских услуг в инновационном развитии отечественного банковского сектора.

Практическая значимость работы состоит в том, что основные теоретические положения и выводы доведены до уровня конкретных предложений, которые могут использоваться для развития электронного банковского обслуживания клиентов в коммерческом банке.

Апробация результатов работы. Результаты исследования докладывались на VII Международной научно-практической конференции «Наука и инновации в XXI веке: актуальные вопросы, открытия и достижения» (Пенза, 2017).

Публикации. Основные положения и результаты исследования изложены в трех печатных работах общим объемом 1.2 п. л. в журналах «Современная экономика: проблемы и решения», «Экономика и

предпринимательство» (2 - РИНЦ, 2- ВАК).

Структура магистерской диссертации определена поставленной целью и последовательностью решения сформулированных задач. Диссертация состоит из введения, в котором обоснована актуальность выбранной темы, сформулированы цели и задачи исследования; трех логически взаимосвязанных глав, раскрывающих обусловленные аспекты исследуемой темы; заключения, где представлены обобщающие выводы по проведенному исследованию; списка литературы, приложений. Работа изложена на 101 странице, содержит 5 таблиц, 18 рисунков и 3 приложения, при подготовке работы была использована информация из 65 источников.

✅ Заключение

Одним из механизмов привлечения современного клиента, пользующегося инновационными продуктами и заинтересованного в оптимизации издержек времени является электронное банковское обслуживание. Актуальность использования данного вида обслуживания в стратегическом направлении развития банка обусловлена повышением эффективности его работы и конкурентными преимуществами перед банками, которые еще не применяют такой вид услуг.

С появлением дистанционного облуживания у банка появляется возможность предложить своим клиентам целую систему взаимодействия в режиме реального времени. Удобство данной системы заключается в праве выбора наиболее актуальной для потребителя банковской услуги: то ли это будет обслуживание клиента посредством использования банкомата, а то ли посредством интернет-банкинга.

В России электронное банковское обслуживание появилось сравнительно

недавно и активно развивается только около 10 лет, что непосредственно связано с возросшей цифровой мобильностью. Сегодняшний российский банковский сектор можно назвать развивающимся. Российская Федерация в настоящее время уступает развитым и некоторым развивающимся странам по количеству операций, совершенным с помощью банковских карт, а также по уровню использования интернет-банкинга и мобильного банкинга.

Результатом проведенного анализа стало выявление роста количества расчетных банковских карт и вместе с ними доли безналичных операций по оплате товаров и услуг. В свою очередь, увеличение количества электронных терминалов при уменьшении количества банкоматов и платежных терминалов свидетельствует о продолжении формирования в российском банковском бизнесе тенденции замены операционистов - кассиров электронными терминалами. В свою очередь увеличение количества открытых счетов с дистанционным доступом и операций по ним обусловлено улучшением качества предоставляемых сервисов дистанционного банковского обслуживания, а также повышающимся спросом на их использование со стороны населения.

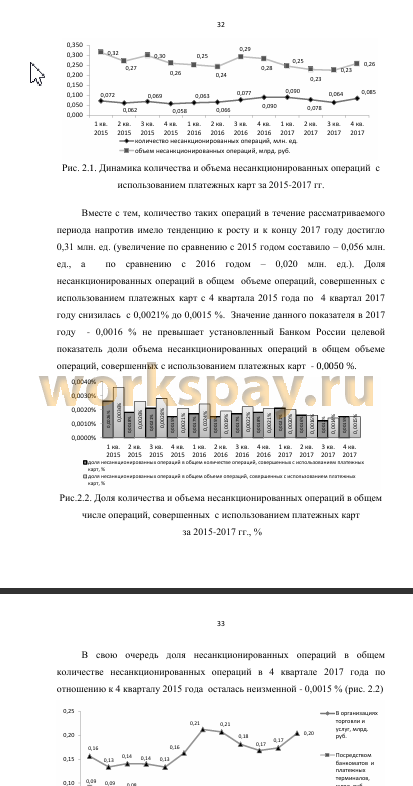

В свою очередь анализ безопасности электронного банкинга в Российской Федерации выявил изменение объема несанкционированных операций, как с использованием платежных карт, так и со счетов юридических лиц, осуществляемых посредством ДБО. Так, значения данных показателей на протяжении всего анализируемого периода имели тенденцию к снижению, что может свидетельствовать о слаженной работе ФинЦЕРТ с участниками информационного обмена.

В качестве угроз безопасности, воздействующих на объемы несанкционированных операций ФинЦЕРТ были обнаружены: рассылка электронных сообщений с вредоносным программным обеспечением, осуществление несанкционированных операций с использованием платежных карт (в банкоматах, в организациях торговли и услуг и при осуществлении интернет-транзакций), а также физические атаки на устройства самообслуживания.

К основным мерам по повышению безопасности использования банковских карт следует отнести неразглашение конфиденциальной информации третьим лицам (не сообщайте ПИН-код, реквизиты банковской карты, CVC/CVV2 код);использование банковской карты только ее владельцем (запрещается передача банковской карты в пользование третьим лицам);установка суточного лимита на сумму операций по банковской карте и одновременно подключение электронной услуги оповещения о проведенных операциях с целью предотвращения неправомерных действий по снятию денежных средств; осуществление взаимодействия с кредитной организацией только по реквизитам связи, указанным в документах, полученных непосредственно в кредитной организации; незамедлительная блокировка банковской карты в случае ее утраты.

Таким образом, на основании вышеизложенного можно заключить, что введение санкций в отношении Российской Федерации Соединенными Штатами Америки положительно сказались на развитии системы розничных безналичных платежей и в том числе на становление и развитие Национальной платежной системы, частью которой является Национальная система платежных карт - «Мир».

Как было сказано ранее, с развитием системы безналичного обслуживания растет и количество несанкционированных операций, осуществляемых с использованием банковских карт, а также со счетов юридических лиц посредством системы дистанционного банковского обслуживания. Задача поднадзорных органов в данном случае состоит в проведении различного рода мероприятий по повышению безопасности электронных банковских услуг в т. ч. осуществление просветительских семинаров, касающихся повышению финансовой грамотности населения.

С развитием цифровой экономики в банковский бизнес внедряется большое количество современных технологий с целью удобства осуществления банковских операций со стороны потребителей банковских услуг и контролю со стороны вышестоящих органов. Так, в банковский бизнес продолжает внедряться система бесконтактной оплаты (NFC), оплаты посредством QR-кода, искусственный интеллект, биометрия, осуществление безопасных платежей посредством 3-D Secure и Blockchain технологии.

📕 Список литературы

🖼 Скриншоты