Тема: Анализ системы платежей за негативное воздействие на окружающую среду

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Правовое регулирование платежей за негативное воздействие на окружающую среду 6

1.1 Понятие негативного воздействия на окружающую среду. Цели и предмет правового регулирования платности за негативное воздействие . .. 6

1.2 Нормативно-правовые акты, регламентирующие внесение платы за

негативное воздействие на окружающую среду 11

1.3 Методика расчета платы за негативное воздействие на окружающую среду 14

Глава 2 Анализ системы платежей за негативное воздействие на окружающую среду ОАО «Автотранспортная компания» 25

2.1 Оценка воздействия на окружающую среду предприятием ОАО

«Автотранспортная компания» 25

2.2 Пример расчета платы за негативное воздействие на окружающую

среду предприятием ОАО «Автотранспортная компания» 27

Глава 3 Мероприятия и предложения по оптимизации системы платежей за негативное воздействие на окружающую среду 39

3.1 Проблемы системы платежей за негативное воздействие на

окружающую среду 39

3.2 Имеющиеся предложения по изменению системы платежей 45

Список используемой литературы 49

Приложение 53

📖 Введение

В нашей стране структура управления охраной природы основана на комплексе правовых норм, организационных механизмов и экономических стимулов. Его целью является усиление заинтересованности предприятий в проведении природоохранных мер, но в настоящее время находится на стадии становления.

На данный момент все крупные компании инвестируют охрану окружающей среды. Сегодня хозяйствующим субъектам предоставлены возможности для финансирования на развитие экологических технологий. Хозяйствующие субъекты, в свою очередь, рассматривают с позиции коммерческой эффективности технико-экологические мероприятия

природоохранного значения. Для природопользователей программы природоохранного направления приобретают особую актуальность, так как они влияют на экономический баланс, инвестирование, финансирование и разработкуэтих мероприятий.

Методы оценки вреда в результате негативного воздействия на окружающую природную среду требуют совершенствования в законодательстве Российской Федерации, в гражданской и природоохранной сферах. Мерой экологической и экономической ответственности природопользователей при работе в штатном режиме является взимание платежей за загрязнение. Но существует еще юридическая ответственность, согласно которой при нарушении природоохранного законодательства должен возмещаться вред.

Существующая в Российской Федерации нормативно-правовая база оценки экологического ущерба представлена в методических документах за последние годы. Однако принципы исчисления экологического вреда, в методологическом отношении, противоречивы и действуют в узкой области определения ущерба.

Регламент платности за негативное воздействие на окружающую среду установлен от 1992 и 2003 гг. постановлениями правительства Российской Федерации. Но в настоящее время в законодательство были внесены значительные изменения.

Актуальность исследования связана с недостатками в платежной системе за природопользование и трудностями выбора возможных путей решения экологических проблем.

Объект исследования - ОАО «Автотранспортная компания», как предприятие природопользования.

Предмет исследования - система платежей за негативное воздействие на окружающую среду.

Цель исследования: предложить меры по повышению эффективности системы экологических платежей на предприятии.

Задачи исследования:

- рассмотреть законодательство РФ в сфере платы за негативное воздействие на окружающую среду;

- рассмотреть порядок определения и расчет платы за негативное воздействие на различные объекты окружающей среды;

- провести анализ платежной системы предприятия ОАО «Автотранспортная компания» с ее достоинствами и недостатками;

- предложить меры по оптимизации экологических платежей.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе рассмотрены теоретические основы принципа платности за природопользование, на основании законодательной базы Российской Федерации, и методика расчета платы за негативное воздействие на окружающую среду.

Во второй главе приведен анализ деятельности ОАО «Автотранспортная компания» и пример расчета платы за негативное воздействие на окружающую среду этим предприятием.

В третье главе выявлены проблемы в системе платежей за негативное воздействие на окружающую среду и приведены мероприятия по ее оптимизации.

Информационно-методическое обеспечение выполняемой работы: методические пособия, законодательная база в сфере охраны окружающей среды, документация предприятия, электронные ресурсы.

Общий объем работы - 52 страницы. Работа содержит 9 рисунков и 4 таблицы.

✅ Заключение

1. Проведен анализ взимания платежей за негативное воздействие на окружающую среду в Российской Федерации. Выявлена проблема неопределенности правового статуса платы за загрязнение и иное негативное воздействие на окружающую среду, что обуславливает неоднозначность толкования порядка взимания такой платы, определения ее размера. Это касается предприятий Туапсинского района, в том числе рассматриваемого предприятия ОАО «Автотранспортная компания».

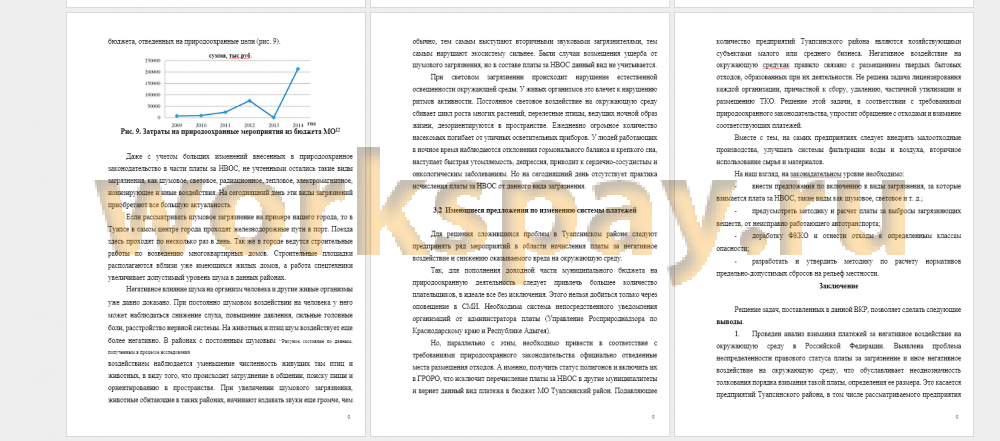

2. Даже с учетом новшеств в природоохранном законодательстве, некоторые аспекты платы за негативное воздействие на окружающую среду недоработаны. Остались неучтенными такие виды загрязнения, как шумовое, световое, радиационное, тепловое, электромагнитное, ионизирующее и иные воздействия. Федеральный классификационный каталог отходов не полностью конкретизирован по классу их опасности.

3. Нами установлено, что только небольшой процент предприятий Туапсинского района вносят плату за НВОС. Остальные предприятия игнорируют данный вид платежей, хотя официальных данных по этому вопросу мы не имеем. Имеет место занижение фактических показателей негативного воздействия с целью сокращения платежей от предприятий. При этом оказывается, что они не несут реальной гражданско-правовой ответственности за негативное воздействие на окружающую среду.

4. В данной ВКР поставлен и частично исследован дискуссионный

вопрос о пополнении бюджета МО Туапсинский район в части платы за НВОС. Существенные последствия имеет категоризация предприятий

природопользования. Она снизит поступление экологических платежей в бюджетную систему РФ. В МО Туапсинский район 60% от общего числа организаций будет иметь 4-ю категорию. Это снизит поступление платежей за НВОС в бюджет муниципалитета, как минимум, наполовину.

5. По данным нашего обследования, ОАО «Автотранспортная компания» является образцово-показательным предприятием в плане соблюдения природоохранного законодательства. Организация своевременно разрабатывает разрешительную документацию и ведет учет выбросов ЗВ в атмосферный воздух. Тоже самое касается учета образования и движения отходов. Организация сдает полагающиеся отчеты и заключает договоры на утилизацию ТКО только с организациями имеющими на это лицензию. Тем самым минимизируется плата за НВОС.

Для решения имеющихся проблем в области платности природопользования следует предпринять ряд мер.

1. Разработать и утвердить методики по расчету нормативов предельнодопустимых сбросов на рельеф местности и платы за шумовое, радиационное, световое, тепловое и иные загрязнения.

2. Увеличить штрафные санкции за сокрытие или искажение экологической информации, предоставляемой при расчете платы.

3. Построить или реконструировать старый полигон твердых бытовых отходов на территории Туапсинского района, отвечающего требованиям законодательства. Постановка такого полигона на учет в Государственный реестр объектов размещения отходов.

📕 Список литературы

🖼 Скриншоты