Тема: РАЗВИТИЕ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ТЕОРИЯ, МЕТОДОЛОГИЯ, ПРАКТИКА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Экономическая сущность налога на имущество организаций 7

1.2. Нормативно-правовая база налога на имущество организаций в

Российской Федерации 11

1.3. Характеристика основных элементов налога на имущество

организаций 13

ГЛАВА 2. АНАЛИЗ СОВРЕМЕННОЙ ПРАКТИКИ ИСЧИСЛЕНИЯ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

2.1. Оценка стоимости имущества и роль налога на имущество в

укреплении бюджета региона 25

2.2. Анализ механизма исчисления и уплаты налога на имущество

организаций обрабатывающей отрасли производства 30

2.3. Оптимизация налога на имущество организаций 41

ГЛАВА 3. ПЕРСПЕКТИВЫ И АНАЛИЗ ПРАКТИКИ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

3.1. Международная практика налога на имущество организаций 47

3.2. Арбитражная практика разрешения споров по порядку исчисления

и уплаты налога на имущество организаций 51

3.3. Перспективы налога на имущество организаций 56

ЗАКЛЮЧЕНИЕ 62

СПИСОК ЛИТЕРАТУРЫ 64

📖 Введение

Российская система налогообложения имущества характеризуется низкой степенью реализации фискального потенциала имущества. Основными причинами являются: отказ от взимании налога на стадии смены владельца имущества, в качестве налоговой базы используются показатели, которые не соответствуют реальной стоимости имущества, а также слабое задействование зарубежного опыта по налогу на имущество. Решение проблемных вопросов требует исследование особенностей налогообложения имущества организаций.

Степень научной разработки проблемы. До последнего времени теме развития системы налогообложения имущества в Российской Федерации уделялось недостаточное внимание. Но отдельные вопросы, связанные с налогом на имущество организаций, поднимаются в отечественной литературе таких авторов, как Вылкова Е.С., Дадашев А.З., Леонов А.И, Пансков В.Г и другие.

В существующих научных работах рассмотрены в основном частные вопросы отдельных налогов на имущество или методы формирования информационных ресурсов. Но в настоящее время отсутствуют научные исследования по вопросам, связанных с развитием налога на имущество организаций в Российской Федерации, что приобретает особую актуальность.

Целью исследования является разработка теоретических и практических рекомендаций по активизации фискального и регулирующего потенциала налога на имущество организаций, направленных на достижение стабильности поступлений в региональные бюджеты.

Задачи исследования. Для достижения цели поставлены следующие задачи:

— изучить теоретические основы налога на имущество организаций;

— рассмотреть нормативно-правовую базу налога;

— провести анализ механизма исчисления и уплаты налога на имущество организаций обрабатывающей области производства;

— провести анализ поступлений налога на имущество организаций в консолидированный бюджет Российской Федерации;

— рассмотреть зарубежный опыт по налогу на имущество организаций;

— изучить арбитражную практику разрешения споров по порядку исчисления налога на имущество организаций;

— предложить перспективы развития налога на имущество организаций.

Объектом исследования является финансово-хозяйственная деятельность в области налога на имущества организации обрабатывающей отрасли производства.

Предметом исследования является механизм исчисления и уплаты налога на имущества организаций сферы деятельности «Производство гофрированной бумаги и картона, бумажной и картонной тары».

Теоретическую основу исследования составили положения и выводы, сформулированные в научных трудах отечественных и зарубежных экономистов в области налогообложения; законодательные и нормативные акты РФ, методические рекомендации, информация периодической печати, Интернет ресурсы.

Методологическая основа исследования. В процессе подготовки применялись такие методы как группировка, статистическое наблюдение, сравнительный анализ, классификация, которые позволили организовать более полный поиск достоверной информации для достижении поставленных задач.

Нормативная и информационная база исследования. В работе использовались Конституция Российской Федерации, Налоговый и Бюджетный кодекс Российской Федерации, Федеральные законы и постановления Правительства РФ, акты Федеральной налоговой службы, как по вопросам исчисления налога на имущество организаций, так и по проблемам формирования организационно-информационной основы для их взимания.

Научная новизна исследования в обосновании комплекса теоретических положений и практических рекомендаций по исчислению и взиманию налога на имущество организаций, в целях укрепления доходной базы региональных бюджетов.

На защиту выносятся следующие положения, имеющие научную новизну:

— уточнено представление о экономической сущности и роли налога на имущество в системе государственных доходов Российской Федерации;

— дана общая характеристика применяемых в международной практике налога на недвижимость на основании исследования следующих стран: США, Германия, Дания, Франция и предложения по применению зарубежного опыта в Российской Федерации;

— разработаны способы оптимизации налога на имущество путем снижения налоговой базы, на примере организаций обрабатывающей отрасли производства Курской области.

— обоснованы меры по совершенствованию налога на имущество

организаций: предложено отказаться от использования бухгалтерского

понятия "объекты основных средств" в составе объекта налога с одновременным переходом на развернутый закрытый перечень облагаемых объектов имущества.

Аппробация результатов исследования. Основное научное исследование докладывалось на международной научно-практической конференции.

Основной гипотезой работы является изучение влияний налога на финансовый механизм организации, а также количественная оценка налога на имущество организаций, способствующая принятию более эффективных управленческих решений.

Теоретическая значимость заключается в обосновании стратегических направлений развития налогообложения недвижимого имущества в Российской Федерации.

Практическая значимость исследования заключается в возможности широкого применения положений, выводов и рекомендаций, приведенных в диссертационной работе, на практике в процессе совершенствования механизмов учета, оценки и взимания налога на имущество организаций.

Структура диссертации. Состоит из введения, трех глав, заключения, списка литературы и приложений. Общий объем магистерской диссертации включает 70 страницы текста, 16 таблиц, 10 рисунков, список литературы состоит из 66 источников и приложений.

✅ Заключение

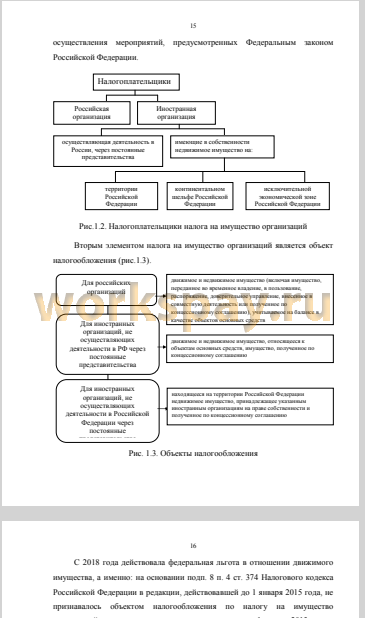

Налог на имущество является региональным, прямым и общим налогом, экономической сущностью которого является изъятие части предполагаемого среднего дохода. Он регламентируется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации и Гражданским кодексом Российской Федерации, а также положения и инструкциями. К основным элементам относятся: налогоплательщик, объект налогообложения, налоговая база, период, ставка, льготы, а также порядок исчисления и сроки уплаты налога.

Налог на имущество при незначительном влиянии на увеличении доли доходных источников бюджетов Российской Федерации занимает центральное место в системе имущественного налогообложения. Поступления налога за период с 2013 года по 2017 год стремительно росли (на 47% относительно 2013 года). Положительная динамика, связана с повышением используемого имущества для организаций, а также увеличением финансовых показателей, которые обеспечивают бюджеты субъектов.

Анализ организаций обрабатывающей отрасли производства показал, что в ХХХ поступления налога на имущество организаций увеличились на 144 тыс. руб., а в АО «ГОТЭК-ПРИНТ» сократились на 163 тыс. руб. Организациям в целях оптимизации налога необходимо пересчитать амортизируемые основные средства по способу уменьшаемого остатка, что приведет к сокращению остаточной стоимости имущества, и, следовательно, уменьшению налога на имущество организаций.

С 1 января 2019 года внесены изменения в законодательство о налоге на имущество организаций, касающиеся: исключения движимого имущества из объектов обложения, определения налоговой базы, новой формы расчета и декларации по налогу. Планируется ужесточение дисциплины налогоплательщиков.

Для расчета эффективной налоговой ставки для Российской Федерации, следует позаимствовать опыт идентичный США, или определить новый элемент налога - категория налогоплательщиков, как во Франции.

Предлагается установить новую формулу расчета объектов обложения имущества: следует дать развернутый закрытый перечень облагаемых объектов с перечислением конкретных видов имущества, а также установить дату, с которой появляется у налогоплательщика обязанность по уплате налога.

Таким образом, для улучшения финансового положения субъектов Российской Федерации, обеспечения устойчивого экономического роста нужно: совершенствование действующего бюджетного и налогового

законодательства Российской Федерации в области расширения фискальных полномочий региональных органов, увеличение доли собственных налоговых доходов в бюджетах субъектов Российской Федерации.

📕 Список литературы

🖼 Скриншоты