Тема: ОРГАНИЗАЦИЯ КОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ (НА ПРИМЕРЕ ОТДЕЛА КОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ БЕЛГОРОДСКОЙ ТАМОЖНИ)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПОМЕЩЕНИЕМ ТОВАРОВ ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУ 8

1.1. Сущность и содержание таможенных операций 8

1.2. Порядок совершения таможенных операций, связанных с помещением товаров под таможенную процедуру 21

ГЛАВА 2. ПРАКТИКА РАЗВИТИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПОМЕЩЕНИЕМ ТОВАРОВ ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУ (НА ПРИМЕРЕ НОВООСКОЛЬСКОГО ТАМОЖЕННОГО ПОСТА БЕЛГОРОДСКОЙ ТАМОЖНИ) 31

2.1. Исследование развития таможенных операций, связанных с помещением товаров под таможенную процедуру на Новооскольском таможенном посту Белгородской таможни 31

2.2. Совершенствование таможенных операций, связанных с помещением товаров под таможенную процедуру на Новооскольском таможенном посту Белгородской таможни 41

ЗАКЛЮЧЕНИЕ 53

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 58

ПРИЛОЖЕНИЯ 64

📖 Введение

Необходимо отметить, что на сегодняшний день значительная часть импорта тем или иным образом сопряжена с вопросами определения таможенной стоимости товаров, а, как известно, таможенная стоимость товаров выполняет существенную роль в области государственного регулирования внешнеэкономической деятельности и применяется в качестве основы для исчисления таможенных платежей, рассчитываемых по адвалорным ставкам, а также служит начальной величиной для установления информации о стоимостном объеме внешней торговли. А это значит, что от правильности определения таможенной стоимости зависит полнота взимания таможенных платежей.

«Фактически каждый участник внешнеэкономической деятельности (ВЭД) сталкивался с ситуацией, когда заявляемая (декларируемая) таможенная стоимость вызывала у таможенных органов сомнения, поэтому вопросы, связанные с определением таможенной стоимости всегда были «неприятными» для множества лиц, занимающихся перемещением товаров через таможенную границу: неважно профессионал ли ты, т.е. таможенный представитель, или же лицо, решившее собственными силами осуществить все операции, которые необходимы при перемещении товаров» .

Система определения таможенной стоимости товаров основывается на общих принципах, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию Российской Федерации.

В сущности, в установлении четких правил контроля и определения налогооблагаемой базы при перемещении товаров через таможенную границу заинтересованы как государство, так и коммерческие круги. Так, в государственном бюджете значительная доля его доходной части формируется за счет таможенных пошлин и налогов, в связи с чем государственным органам для планирования ожидаемых поступлений в бюджет необходимо знать порядок исчисления налогооблагаемой базы. Для коммерческих кругов знание правил налогообложения ввозимых товаров - это реальная эффективность внешнеэкономической деятельности, прибыли и убытки от конкретных сделок и операций. В целом, следует отметить, что в настоящее время повышается значимость вопросов, связанных с организацией контроля таможенной стоимости товаров, чем и обуславливается выбор темы исследования.

Степень изученности темы дипломного исследования. В процессе исследования особый интерес представляют труды ученых, рассматривающих проблемы контроля таможенной стоимости, а именно: С. Агамагомедовой,А. Ф. Андреева, Т.Х. Баротовой, С.В. Васева, М.В. Строчиковой, Б. Тахминаи, А.В. Парфенова, И.М. Шаповаловой и др .

Особенности порядка определения таможенной стоимости при перемещении товаров через таможенную границу, изложенв трудах А.О.

Исаковой, Э.Э. Казыбековой, Г.Т. Мундузбаевой, Е.Ф. Прокушева, О.В. Тиницкой, О.В. Якуниной и др .

В целом следует отметить, что достаточно полно исследованы правовые аспекты контроля таможенной стоимости товаров, а также порядок определения таможенной стоимости ввозимых и вывозимых товаров, однако практически не раскрытыми остались вопросы, связанные с определением перспективных направлений по совершенствованию организации контроля таможенной стоимости.

Проблема исследования обусловлена противоречием между необходимостью совершенствованияорганизации контроля таможенной стоимостии недостаточной разработанностью практических рекомендаций по оптимизации данного процесса на уровне таможен.

Объектом исследования является контроль таможенной стоимости.

Предметом исследования выступают способы организации контроля таможенной стоимости товаров в Белгородской таможне.

Целью дипломной работы является разработка рекомендаций по совершенствованию организации контроля таможенной стоимости(на примере отдела контроля таможенной стоимости Белгородской таможни).

Для достижения поставленной цели необходимо решить соответствующие задачи:

- рассмотреть сущность и функции таможенной стоимости товаров;

- описать порядок контроля таможенной стоимости товаров;

- исследоватьорганизацию контроля таможенной стоимости в Белгородской таможне;

- разработать направления по совершенствованию организации контроля таможенной стоимости в Белгородской таможне.

В качестве теоретико-методологической основы дипломного исследования выступают положения об организации контроля таможенной стоимости, изложенных в трудах Р.И. Васильева, Г.В. Глазковой, И.В. Сухаревой .

В качестве методологической основы дипломной работы использовалисьформальный, содержательный качественный и

количественный научные подходы.

Важную роль в процессе написания дипломной работы играют такие методы, как анализа и синтеза, сравнения и сопоставления, графический, экономико-статистический методы, методы анализа рядов динамики и другие.

Эмпирической базой исследования послужили: ТК ЕАЭС,

федеральные законы, постановления Правительства Российской Федерации, приказы и распоряжения ФТС России, Центрального таможенного управления (ЦТУ), Белгородской таможни .

Особое место занимают итоговые доклады, отчеты, результаты практических работников - руководителей (заместителей) таможенных органов, занимающихся вопросами совершенствования организации контроля таможенной стоимости. Автором изучены итоговые доклады об основных результатах деятельности Центральной акцизной таможни в 2016-2018 гг.

Научно-практическая значимость исследования заключается в том, что результаты дипломного исследования конкретизируют

общетеоретические и практические представления об организации контроля таможенной стоимости, способствуют повышению эффективности деятельности таможенных органов Российской Федерации.Результаты исследования могут быть использованы в деятельности Белгородской таможни.

Структура дипломной работы обусловливается поставленной целью и задачами исследования. Дипломная работа состоит из введения, двух глав, заключения, списка источников и литературы, приложений.

✅ Заключение

Для устранения противоречий при оценке таможенной стоимости товаров в та моженных системах различных государств, международные организации в области таможенного и торгового сотрудничества разработали и ввели единообразную систему определения таможенной стоимости товара. Таможенная стоимость ввозимых товаров определяется путем последовательного применения шести методов расчета таможенной стоимости: по стоимости сделки с ввозимыми товарами - метод 1; по стоимости сделки с идентичными то варами - метод 2; по стоимости сделки с однородными товарами - метод 3; вычитания - метод 4; сложения -метод 5; резервный - метод б.При этом основным методом определения таможенной стоимости является метод определения таможенной стоимости по стоимости сделки с ввозимыми товарами.

Порядок контроля таможенной стоимости товаров определяет действия должностных лиц таможенных органов, уполномоченных производить контроль таможенной стоимости товаров, и декларантов (таможенных представителей) при осуществлении таможенного контроля товаров, ввозимых на таможенную территорию ЕАЭС. Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом (таможенным представителем) требований, в части правильности выбора и применения метода определения таможенной стоимости товаров, ее структуры и величины, а также документального подтверждения заявленной таможенной стоимости товаров.

Работа ОКТС Белгородской таможни направлена на обеспечение контроля таможенной стоимости товаров, перемещаемых через таможенную территорию ЕАЭС в зоне ответственности Белгородской таможни декларантами и участниками внешнеэкономической деятельности, для организации и методического руководства данным направлением таможенного контроля на подведомственных структурных подразделениях таможни.

Штатная численность согласно штатному расписанию составляет 12 чел., фактическая штатная численность - 10 чел. Начальник отдела - Тарасенко Александр Анатольевич - полковник таможенной службы.

Работа ОКТС выполняется на основе планов работы таможни, сочетания принципа единоначалия при решении вопросов служебной деятельности и персональной от ветственности каждого должностного лица Отдела за состояние дел на порученном участке и за выполнение отдельных поручений.

ОКТС осуществляет свою деятельность как непосредственно, так и во взаимодействии с другими структурными подразделениями таможни и подчиненным.

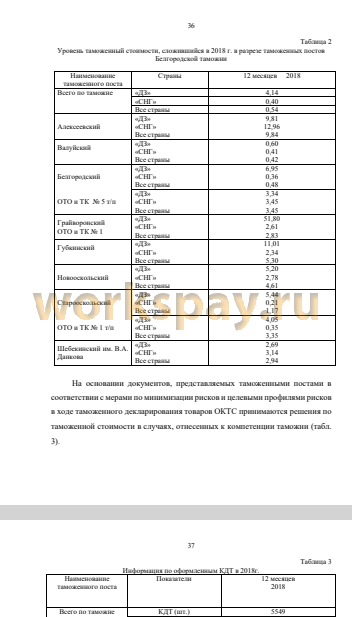

Анализирую результаты деятельности ОКТС Белгородской таможни следует отметить, что в 2018 году в таможне было оформлено 2 190 деклараций таможенной стоимости (далее - ДТС), в том числе 1 935 ДТС-1, 255 ДТС-2. Таможенная стоимость ввезенных в декабре 2018 года товаров (ИМ 40 ) составила в эквиваленте 137,82 млн. долларов США.

В структуре импортированных то варов в январе-декабре 2018 года наибольший удельный вес по стоимости приходится на следующие товарные группы: 72 (черные металлы) - 32,14%; 84 (оборудование и механические устройства, их части) - 15,61%; 85 (электрические машины и оборудование) - 8,99%; 73 (изделия из черных ме таллов) - 7,29%; 86 (железнодорожные вагоны) - 5,78%; 30 (фармацевтическая продукция) - 3,84%; 25 (соль, сера, земли и камень, цемент) - 3,48%; 39 (пластмассы и изделия из них) - 3,28%.

Удельный вес в размере 54,29% в количестве товаров, ввезенных и заде кларированных по ДТ в январе-декабре 2018 года, приходится на товарные позиции: 2517 (щебень) - 21,52% (668290.48 тонн); 2508 (глина огнеупорная) - 21,43% (665404.12 тонн); 2507 (каолин) - 6,06% (188082.46 тонн); 25 29 (калиево-полевошпатовая смесь, сырье полевошпатовое) - 5,29% (164195.48 тонн), имеющие низкий индекс таможенной стоимости (ИТС).

Наибольший удельный вес в объеме таможенной стоимости импортируемых товаров в январе-декабре 2018 года приходится на следующие таможенные по сты: Белгородский - 54,95%, Валуйский - 26,70%, Старооскольский - 9,61%, Шебекинский им. В.А. Данкова - 2,84%, Грайворонский - 2,53%, Губкинский - 1,53%, Алексеевский - 1,16%, Новооскольский - 0,68%.

Таким образом, ОКТС Белгородской таможни ежедневно осуществляет контроль за выполнением показателей результативности деятельности таможни и обеспечивает выполнение таможенными постами значений данных показателей, а именно:

- Показатель результативности деятельности № 6 - «Осуществление таможенного контроля таможенной стоимости товаров» таможней выполнен в декабре 2018 года на 85,87 %. Плановое зн ачение - не менее 80 %.

- Показатель результативности деятельности № 7 - «Таможенный контроль таможенной ст оимости отдельных товаров в рамках системы управления рисками» таможней выполнен в декабре 2018 года на 77,78 %. Плановое значение - не менее 75%.

- Показатель результативности деятельности № 8 - «Снижение доли возвратов таможенных платежей, уплаченных (взысканных) по решениям о корректировке таможенной ст оимости товаров» таможней выполнен в декабре 2018 го да на 100% (оценка «хорошо»). Плановое значение - не менее 95%.

Проблемам определения и контроля таможенной стоимости уделяется сегодня бо льшое внимание, как со стороны таможенных органов, так и со стороны участников внешнеэкономической деятельности. При этом в организации деятельности ОКТС Белгородской таможни следует выделить ряд проблемных вопросов, от решения которых зависит ее эффективность, а именно:

- несовершенство таможенного законодательства;

- недостаточное оснащение таможенных органов актуальной ценовой информацией о товарах;

- отсутствие использования полнофункциональной модели системы управления рисками с актуализированной ценовой информацией о ввозимых товарах в соответствии с особенностями конъюнктуры мирового рынка на момент осуществления соответствующей процедуры контроля;

- документальная неподтвержденность заявленных декларантом сведений о таможенной стоимости товаров;

- выявления несоответствия заявленной величины таможенной стоимости, ее компонентов предъявленным в их подтверждение документам;

- выявления технических ошибок (опечатки, арифметические ошибки, применение неправильного курса валюты и иные ошибки), повлиявших на величину таможенной стоимости;

- нехватка в структуре специально обученных государственных служащих.

Вследствие этого, основные задачи ОКТС Белгородской таможни состоят в обеспечении эффективного контроля таможенной стоимости товаров, перемещаемых в регионе деятельности исследуемой таможни , в том числе, с применением системы управления рисками, в целях предотвращения недостоверного декларирования таможенной стоимости, как до выпуска, так и после выпуска товаров в соответствии с заявленной таможенной процедурой, и обеспечение выполнения значений контрольных показателей, установленных ФТС России.

📕 Список литературы

🖼 Скриншоты