Тема: УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В СЕЛЬСКОХОЗЯЙСТВЕННОМ КООПЕРАТИВЕ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ ПО

ОПЛАТЕ ТРУДА 7

1.1. Понятие и формы оплаты труда работников 7

1.2. Нормативно - правовое регулирование труда и его оплаты 17

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА СПК «КАЛИТВА» 27

2.1. Организационная характеристика СПК «Калитва» 27

2.2. Анализ основных экономических показателей 32

2.3. Характеристика бухгалтерского учёта организации 42

ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО

ОПЛАТЕ ТРУДА В СЕЛЬСКОХОЗЯЙСТВЕННОМ КООПЕРАТИВЕ 47

3.1. Первичный учет расчетов с персоналом по оплате труда 47

3.2. Синтетический и аналитический учет расчетов с персоналом по

оплате труда 53

3.3 Особенности отражения в учете расчетов заработной платы и удержаний из нее 57

3.4. Мероприятия по совершенствованию бухгалтерского учета расчетов

с персоналом по оплате труда в СПК «Калитва» 61

Заключение 67

Список использованной литературы 71

📖 Введение

Бухгалтерский учёт труда и его оплаты должен обеспечить:

• точное и своевременное документальное отражение фактических затрат труда в различных отраслях хозяйства;

• точное отражение объёмов выполненных работ или выхода продукции и использованного рабочего времени;

• контроль за правильностью применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

• контроль за использованием установленного фонда оплаты труда и численности работников хозяйства по их категориям;

• соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающего правильность исчисления затрат на объектах учёта.

Выполнение задач, стоящих перед учётом, способствует укреплению в хозяйствах трудовой и финансовой дисциплины, режиму экономики и рациональному использованию трудовых ресурсов.

Заработная плата представляет собой один из важнейших факторов социально-экономической жизни государства, коллектива и человека. Высокий уровень заработной платы может оказать благоприятное воздействие на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Темпы роста заработной платы в сельском хозяйстве замедлились по сравнению с другими отраслями народного хозяйства, что привело к нарушению сложившихся пропорций между отраслями и внутри агропромышленного комплекса.

Актуальность темы выпускной квалификационной работы состоит в том, что учет расчетов с персоналом по оплате труда является крайне существенной составной частью бухгалтерского учета на предприятии. Необходимо не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и точно рассчитывать сумму, которая подлежит к выплате каждому работнику, а также своевременно удерживать из заработной платы суммы обязательных или иных платежей.

В российских сельскохозяйственных организациях по-прежнему продолжается снижение численности работников.

Проблема обеспеченности трудом имеет разную актуальность по формам хозяйствования.

Главной причиной ухода рабочей силы из сельскохозяйственных предприятий является резкое снижение оплаты труда. Ее падение связано с резким снижением эффективности аграрного производства, обусловленного, в свою очередь искажением и несправедливостью межотраслевых экономических отношений.

В новых условиях хозяйствования важнейшими задачами являются:

• в установленные сроки производить расчёты с персоналом по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки);

• своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

• собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчётности, а также расчётов с органами социального страхования, пенсионным фондом.

Учёт труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Оплата труда в сельскохозяйственных предприятиях, не выполняет на должном уровне функции воспроизводства рабочей силы, в условиях существующего на селе монополистического рынка труда.

Целью работы является изучение состояния учета расчетов персоналом по оплате труда и разработка рекомендаций по совершенствованию этого объекта на примере СПК «Калитва». Для достижения поставленной цели необходимо решить следующие задачи:

• изучить виды, формы и системы оплаты труда, порядок ее начисления;

• рассмотреть документы по учету личного состава, труда и его оплаты;

• рассмотреть синтетический учет расчетов по оплате труда;

• рассмотреть виды удержаний из заработной платы;

• рассмотреть учет расчетов по социальному страхованию и обеспечению.

В качестве предмета исследования выступает сельскохозяйственный производственный кооператив «Калитва», который расположен в

с. Варваровка Алексеевского района Белгородской области, а объектом исследования — порядок учета расчетов с персоналом по оплате труда.

Теоретической основой работы послужили нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета и экономического анализа.

В качестве информационной базы использовалась годовая бухгалтерская отчетность предприятия за период с 2016 по 2018 годы, первичные учетные документы и регистры синтетического учета.

Данная выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

В введении обосновывается актуальность темы исследования, определены ее цель и задачи, на основании которых сформулированы предмет и объект исследования, раскрыта практическая значимость работы.

В первой главе отражены нормативно - теоретические аспекты организации учета расчетов с персоналом по оплате труда. Рассмотрены сущность и формы учета начисления заработной платы, а также нормативно - законодательное регулирование труда и его оплаты.

Во второй главе анализируется финансово - экономическая деятельность СПК «Калитва», дается оценка платежеспособности и ликвидности баланса. Рассматривается характеристика бухгалтерского учета.

В третьей главе отражены вопросы организации расчетов с персоналом по оплате труда. Изучено документальное оформление учета начисления заработной платы. Отражен синтетический и аналитический учет оплаты труда. Изучен расчет начисления заработной платы и удержаний из нее.

В заключении обобщены результаты проведенного исследования, сформулированы выводы, и рекомендации по организации расчетов с персоналом по оплате труда в СПК «Калитва».

Работа изложена на 69 страницах компьютерного текста, включает таблицы и рисунки, состоит из введения, трех глав, заключения, списка литературы (насчитывает 50 наименований), а также к работе приложено 25 документов.

✅ Заключение

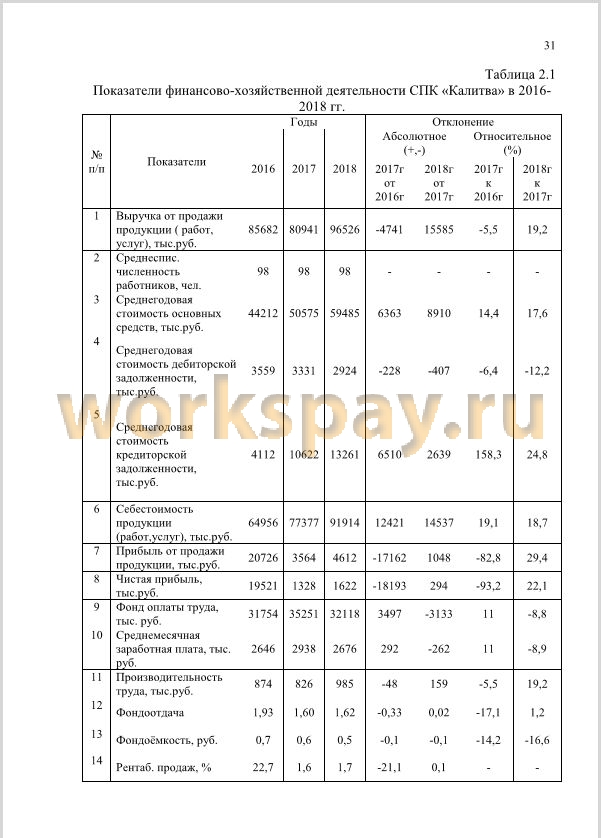

Основным источником информации о деятельности СПК «Калитва» является бухгалтерская отчетность, на основании которой можно судить об основных экономических показателях данного предприятия по итогам его деятельности за 2016-2018 гг.

В частности, выручка от реализации продукции, работ и услуг имеет тенденцию роста. Данный показатель в отчетном периоде составил 96526 тыс. руб., что на 15585 больше, чем в 2017 году. Относительное отклонение 2018 года к 2017 году составило 19,2%. Данное изменение обусловлено значительным повышением себестоимости реализованной продукции, работ и услуг, которая в отчетном периоде составила 91914 тыс. руб. Темп прироста данного показателя 2018 года к 2017 году равен 18,7 %. Что касается среднегодовой численности работников кооператива, то на протяжении 3 лет она оставалась неизменной и составляет 98 человек. Среднегодовая стоимость основных средств в 2018 году составляет 59485 тыс. руб., что превышает значение показателя с предыдущим годом на 8910 тыс. руб. Темп прироста равен 17,6 %. Среднегодовая стоимость дебиторской задолженности на протяжении исследуемого периода снижается. В отчетном году ее значение достигло 2924 тыс. руб., что на 407 тыс. руб. меньше, чем в 2017 году. Такое изменение говорит об увеличении деловой активности предприятия. А вот показатель кредиторской задолженности с каждым годом увеличивался. Резкое изменение произошло в 2017 году по сравнению с предыдущим 2016: на 6510 тыс. руб. В 2018 году данный показатель увеличился на 24,8%. Превышение кредиторской задолженности над дебиторской указывает на использование предприятием заемных средств. По прибыли от продаж исследуемого кооператива наблюдается небольшое увеличение. Темп прироста 2018 года к 2017 году составляет 29,8 %. Показатель фондоемкости, который определяется отношением среднегодовой стоимости основных средств к выручке, составил в 2018 году 0,5 руб., а в 2017 году 0,6 руб., что говорит об уменьшении приведенного показателя. Это свидетельствует о повышении эффективности использования основных фондов. Также следует отметить, что показатель фондоемкости в 2016 году превышает суммы в сравнении с 2017 и 2018 годами. Рентабельность продаж за исследуемые года существенно изменялась. В 2017 году в сравнении с 2016 годом она снизилась на 21,1 %, а в 2018 году в сравнении с 2017 годом увеличилась на 0,1 % и составила в отчетном периоде 1,7 %.

В сельскохозяйственном кооперативе «Калитва» используется аккордно - премиальная форма оплаты труда - осуществлении оплаты, основывается на объеме выполненной работы, не учитывая время, которое было затрачено при ее выполнении. Также предусматривается начисление премий с учетом некоторых факторов, например, при выполнении работы раньше сроков и за высокое качество выполнения сложных работ.

Заработная оплата отражается в пассиве баланса: раздел «Краткосрочные обязательства» строка «Кредиторская задолженность».

Основным документом, который является основанием для начисления заработной платы работникам в СПК «Калитва», является табель учета рабочего времени. Все операции, связанные с оплатой труда, оформляются необходимыми первичными документами и передаются в бухгалтерию. К документам аналитического учета заработной платы СПК «Калитва» относятся: лицевой счет работника, налога на доходы физических лиц и расчетно-платежные ведомости.

СПК «Калитва» использует счет 70 для фиксирования расчетов с персоналом по оплате труда. По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Также для правильного отражения начисленной заработной платы бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства. К таким счетам на СПК «Калитва» относятся: 20/1 «Растениеводство», 20/2 «Животноводство», «20/3

«Промышленное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 70 «Расчеты с персоналом по оплате труда».

В сельскохозяйственном кооперативе «Калитва» производятся несколько видов удержаний: обязательные (налог на доходы физических лиц, алименты по исполнительным листам, страховые взносы), по инициативе предприятия (причиненный материальный ущерб, не отработанные дни предоставленного и оплаченного полностью отпуска при увольнении работника до окончания рабочего года, допущенный брак, выданные работнику организацией ссуды и займы), по согласованию меду работодателем и работником (алименты по письменному заявлению, ссуды и займы, профсоюзные взносы).

В целях совершенствования бухгалтерского учета расчетов с персоналом по оплате труда СПК «Калитва» предлагается: внести календарь бухгалтера, который также может включать в себя календарь налогов, применять унифицированные формы первичных учетных документов и учетных регистров для более точного отражения необходимой информации. Поскольку в сельскохозяйственном производственном кооперативе «Калитва» нет разработанной формы аналитической отчетности, для выполнения цели учета оплаты труда необходимо ввести унифицированную форму отчетности о заработной плате.

В настоящее время в организации для расчета и выплаты заработной платы применяются расчетные и платежные ведомости. Законодательство разрешает самостоятельно выбирать формы используемых ведомостей. В связи с этим для сокращения документации рекомендуется для начисления и выплаты заработной платы использовать расчетно-платежную ведомость.

📕 Список литературы

🖼 Скриншоты