Введение 3

1. Теоретические основы бухгалтерского учета финансовых результатов

1.1 Понятие и классификация доходов и расходов формирующих

финансовый результат организации 6

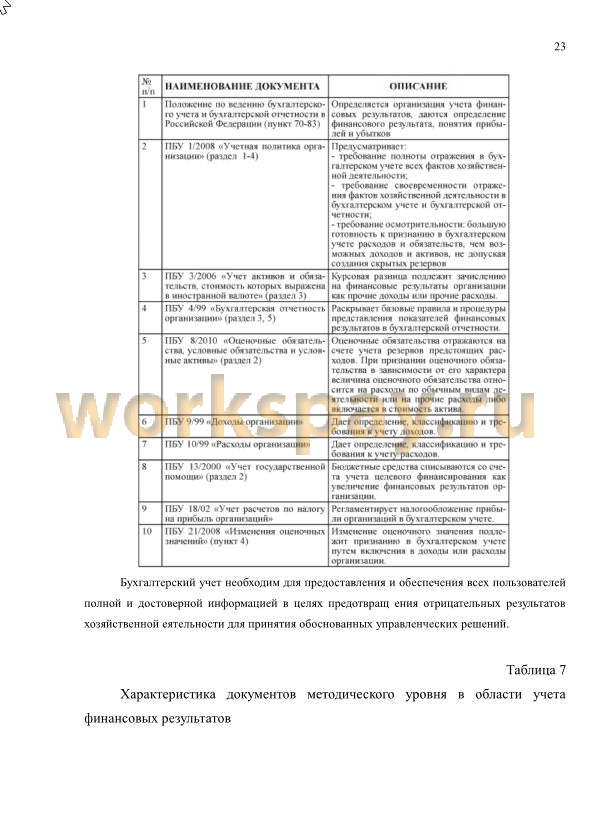

1.2 Нормативное регулирование учета финансовых результатов 23

2. Организационно — экономическая характеристика МО

ДОСААФ России Красногвардейского района Белгородской области 29

2.1.Организационная характеристика МО ДОСААФ России

Красногвардейского района Белгородской области 29

2.2. Анализ основных экономических показателей 38

2.3. Организация ведения бухгалтерского учета в организации 44

3. Бухгалтерский учет формирования финансового результата в

МО ДОСААФ России Красногвардейского района Белгородской области 57

3.1 Учет финансового результата от обычных видов деятельности 57

3.2 Учет финансового результата от прочей деятельности 65

3.3. Раскрытие информации о финансовых результатах в бухгалтерской

отчетности организации 70

3.4. Совершенствование учета финансовых результатов в организации 76

Заключение 80

Список использованной литературы 83

Финансовый результат занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Он является измерителем оценки деятельности организации, источником его развития, самофинансирования, материального поощрения работников.

В связи с этим предметом изучения данной экономической категории осуществляется множеством ученых.

В современном мире финансы играют самую важную роль. Все сводится к финансам, независимо в какой экономической среде их рассматривают. Ключевой целью работы учреждения каждой организационно-правовой формы является извлечение выгоды с финансово-хозяйственной деятельности. Доход является показателем, который максимально всесторонне отображает результативность производства, количество и качество произведенного продукта, состояние производительности труда, уровень себестоимости. Вследствие этого одна из главных составных частей анализа финансового состояния компании -это рассмотрение финансовых результатов ее деятельности.

Анализ проблем учета доходов, расходов и финансовых результатов, а также их интерпретация в системах российских и международных стандартов в научных публикациях современных экономистов указывают на сохранение интереса в вопросах по их сближению в процессах обновленного нормативного регулирования.

Конечным финансовым результатом деятельности любой организации либо предприятия, который комплексно характеризует эффективность его работы, является прибыль. В условиях рыночной экономики прибыль является тем фактором, который стимулирует производственную деятельность организации, а также прибыль создает финансовую основу для её расширения и удовлетворение социальных потребностей людей занятых производством и трудовой деятельностью...

Различные стороны деятельности организаций получают законченную денежную оценку в системе показателей финансовых результатов. Они характеризуют эффект хозяйствования субъекта рыночной экономики.

Учет формирования финансового результата является частью бухгалтерского учета и предназначен для получения необходимой информации для принятия управленческих решений и процессе хозяйственной деятельности.

В выпускной квалификационной работе была рассмотрена система учета финансовых результатов деятельности организации в МО ДОСААФ России Красногвардейского района Белгородской области .

Местное отделение ДОСААФ России Красногвардейского района Белгородской области - общественное объединение Общероссийской общественно-государственной организации «Добровольное общество содействия армии, авиации и флоту России», организационно входящее в структуру Регионального отделения ДОСААФ России Белгородской области.

Учреждение не преследует цели получения прибыли от основной деятельности, но вправе оказывать платные услуги и заниматься предпринимательской деятельностью, соответствующей целям ее создания, в порядке, установленном законодательством Российской Федерации.

Предметом деятельности Учреждения является образовательная деятельность по обучению граждан. Образовательная деятельность Учреждения строится с учетом возрастных индивидуальных особенностей обучающихся, на принципах демократии и гуманизма.

Бухгалтерский учет осуществляется структурным подразделением — бухгалтерией и ведется автоматизированным способом с помощью 1 С:Бухгалтерия. За анализируемый период практически все показатели кроме среднегодовой стоимости кредитосркой задолженности в МО ДОСААФ России Красногвардейского района Белгородской области имели тенденцию к сокращению Так в 2017 году по сравнению с 2016 годом выручка сократилась на 896 тыс. руб., а в 2018 году по сравнению с 2017 годом она еще уменьшилась на 392 тыс. руб. и составила 1924 тыс. руб. Это снижение произошло за счет увеличения затрат на оплату труда, топливо, электроэнергию и прочие затраты.

Себестоимость продаж так же в 2017 году по сравнению с 2016 годом сокращается на 10 тыс. руб., а в 2018 году по сравнению с 2017 годом — это значительное сокращение составило 272 тыс. руб...