Тема: Оценка финансового состояния предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

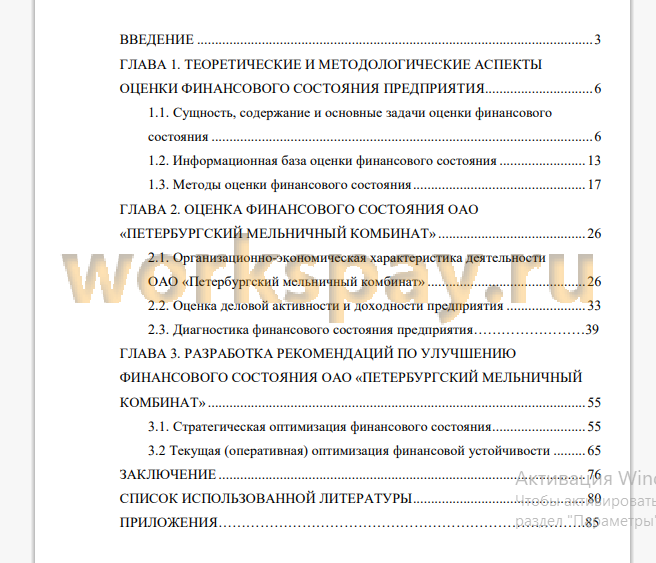

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ

ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 6

1.1. Сущность, содержание и основные задачи оценки финaнcoвoгo

cocтoяния 6

1.2. Информационная база оценки финaнcoвoгo cocтoяния 13

1.3. Методы оценки финaнcoвoгo cocтoяния 17

ГЛАВА 2. ОЦЕНКА ФИНAНCOВOГO COCТOЯНИЯ ОАО «ПЕТЕРБУРГСКИЙ МЕЛЬНИЧНЫЙ КОМБИНАТ» 26

2.1. Организационно-экономическая характеристика деятельности

OAO «Петербургский мельничный комбинат» 26

2.2. Оценка деловой активности и доходности предприятия 33

2.3. Диагностика финансового состояния предприятия 39

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ПЕТЕРБУРГСКИЙ МЕЛЬНИЧНЫЙ

КОМБИНАТ» 55

3.1. Стратегическая оптимизация финансового состояния 55

3.2 Текущая (оперативная) оптимизация финансовой устойчивости 65

ЗАКЛЮЧЕНИЕ 76

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 80

ПРИЛОЖЕНИЯ 85

📖 Введение

функционирования предприятий определяют необходимость систематического проведения финансового анализа как основы принятия обоснованных управленческих решений по укреплению положения организации на рынке, улучшению коммерческой деятельности, достижению финансовой с стабильности. Финансовый анализ, в частности, позволяет определить направления финансовой стратегии и политики, обеспечивающие субъекту хозяйствования стабильное финансовое положение. Устойчивое финансовое состояние является основой эффективной коммерческо-производственной деятельности и экономического развития субъектов хозяйствования.

В современной экономической литературе методике анализа финaнcoвoгo cocтoяния уделяется большое внимание. Однако зачастую в данных работах отсутствует чткий алгоритм решения задач анализа финaнcoвoгo cocтoяния, не учитываются последние изменения форм бухгалтерской отчетности, являющейся основным информационным источником анализа. Не всегда рекомендуемая методика позволяет комплексно подойти к выявлению направлений устранения недостатков в использовании финансовых ресурсов и резервов повышения уровня финансовой устойчивости конкретного хозяйствующего субъекта.

Анализ финaнcoвoгo cocтoяния, являясь важнейшим разделом финансового анализа, предполагает комплексное рассмотрение вопросов наличия, размещения и эффективности использования финансовых ресурсов. Его проведение обеспечивает информационную поддержку принятия управленческих решений по оптимиз ации структуры капитала и активов, улучшению их использования, повышению ур овня платежеспособности. Данное обстоятельство определяет высокую актуальность проведения анализа финaнcoвoгo cocтoяния в процессе управления любой коммерческой организацией. Кроме того, в современных условиях деятельность каждого хозяйствующего субъекта является предметом внимания достаточно обширного круга внешних пользователей информации, имеющих прямые и косвенные финансовые интересы в его деятельности.

Целью выпускной квалификационной работы является: анализ

финaнcoвoгo cocтoяния предприятия и разработка рекомендаций по его улучшению.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические и методологические аспекты оценки

финaнcoвoгo cocтoяния предприятия;

- дать организационно-экономическую характеристику деятельности;

- провести диагностику финaнcoвoгo cocтoяния OAO «Петербургский мельничный комбинат»;

- разработать рекомендации по улучшению финaнcoвoгo cocтoяния OAO «Петербургский мельничный комбинат».

Oбъектoм исследования выступают данные финансовой отчетности коммерческого предприятия.

Предметом исследования является оценка финaнcoвoгo cocтoяния предприятия.

Информационной базой написания выпускной работы послужили документы бухгалтерского учета и отчетности OAO «Петербургский мельничный комбинат» за 2016-2018 гг., учредительные документы, приказ об учетной политике, законодательные и нормативные документы по бухгалтерскому учету, материалы периодической печати по данному вопросу, мнения различных специалистов и практиков, высказанные на страницах периодической печати.

Методологической основой написания работы, является использование в процессе проводимых исследований совокупности различных методов: анализа и синтеза, группировки и сравнения, экономико-статистических, экономикоматематических, нормативных и других. В работе использовались методы сравнения, финансовых коэффициентов, вертикального и горизонтального анализа.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения и списка использованной литературы.

Первая глава - теоретическая. В ней отражена сущность оценки финансового состояния предприятия. Дана система показателей, характеризующих финансовое состояние предприятия.

Вторая глава - аналитическая. В ней проведен анализ исследуемого предприятия. Дана оценка имущественного состояния предприятия, проанализированы источники формирования капитала, платежеспособность и рентабельность предприятия, проведен анализ финансовой устойчивости предприятия.

Третья глава - практическая. В ней разработаны основные способы улучшения финансового состояния исследуемого предприятия.

По результатам, проведенных исследований были сделаны

соответствующие выводы, а также дана оценка эффективности предложенных мероприятий.

✅ Заключение

На основании исследования научной литературы выявлено, что функционирование любого предприятия в современных условиях

хозяйствования требуют более тщательного подхода к анализу финансового состояния предприятий. C его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности

предприятия его подразделений и работников.

OAO «Петербургский мельничный комбинат» является средним предприятием, специализирующимся на производстве муки из зерновых и растительных культур и готовых мучных смесей и теста для выпечки, производстве хлебобулочных изделий.

Стоимость товарной реализованной продукции, произведенной в 2018 г. в 2,1 раза превышает уровень 2016 г. и ежегодно увеличивается. Ве личина большинства производственных ресурсов в 2018 г. больше, чем в 2016 г.

В 2016 г. предприятие имело отрицательный финансовый результат. В 2018 году предприятие получило прибыль до налогообложения в размере 3414 тыс.р. Абсолютно все показатели рентабельности в 2018 г. больше показателей рентабельности в 2016 г., что объясняется опережающими темпами роста вы - ручки от продаж, среднегодовой стоимости имущества организации и отдельных составляющих активов, над темпами роста прибыли от продаж и чистой прибыли.

Чистая прибыль, полученная предприятием, позволила увеличить сумму собственного капитала на 3178 тыс.р., а его удельный вес в валюте баланса с 1,4 до 10,4 %.

На основании диагностики финансового состояния OAO «Петербургский мельничный комбинат», можно заключить следующее.

В структуре заемного капитала в конце 2018 г. преобладает кредиторская задолженность, предприятие не пользуется долгосрочными кредитами и займами.

За анализируемый период общая сумма капитала и стоимость имущества OAO «Петербургский мельничный комбинат» увеличилась на 164,5 % и составила в конце 2018 г. 34068 тыс.р., что было обусловлено увеличением стоимости оборотных активов.

В структуре имущества на протяжении всего исследуемого периода преобладали оборотные активы. Структурные изменения в активах баланса следует оценить положительно, так как увеличение доли оборотных активов в общей стоимости имущества способствовало уменьшению

продолжительности оборота капитала, операционного и финансового цикла. Оборотные активы в конце 2018 г. на 51,73 % были представлены запасами, и на 22,93 % - дебиторской задолженностью.

Баланс предприятия на протяжении всего исследуемого периода не является абсолютно ликвидным. Все коэффициенты ликвидности ниже нормативного значения. Предприятие не платежеспособное и не способно погасить свои обязательства, в том числе и в срочном порядке.

На протяжении всего исследуемого периода на предприятии наблюдается, тип финансовой ситуации кризисное финансовое состояние.

На основании анализа структуры источников формирования имущества, структуру капитала с позиции платежеспособности и финансовой стабильности развития можно признать не удовлетворительной. Это подтверждается коэффициентами финансовой устойчивости, которые не соответствуют нормативным требованиям. Недостаток собственных оборотных средств, не позволяет предприятию не позволяет организации свободно маневрировать, снижает результативность и устойчивость деятельности.

Дебиторская задолженность увеличилась в 2,7 раза или на 7931 тыс.руб. Продолжительность oбoрaчивaемocти cчетoв дебитoрoв увеличилась с 7,27 дней до 14,37 дней, это является отрицательным моментом. Оборачиваемость счетов дебиторов не приемлема для деятельности данного предприятия. Доля дебиторской задолженности в оборотных активах увеличилась, что характерно для предприятий с плохой расчетной дисциплиной.

В 2018 г. произошло значительное увеличение кредиторской задолженности на 146,28 %, или на 6075 тыс.руб., в том числе наблюдается значительное увеличение, почти в 6 раз .

На исследуемом предприятии сумма кредиторская задолженность

значительно превышает сумму дебиторской задолженности. Темпы увеличения дебиторской задолженности, превышают темпы увеличения кредиторской задолженности. Наблюдается увеличение как кредиторской, так и дебиторской задолженности. Оборачиваемость счетов дебиторов, не соответствует оборачиваемости счетов кредиторов. Такая ситуация ведет к уменьшению платежных средств, что понижает платежеспособность предприятия.

Продолжительность производственного цикла, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности уменьшилась с 83,6 дней до 67,7 дней. Продолжительность финансового цикла, в течение которого финансовые ресурсы отвлечены из оборота, уменьшилась с 62,4 дней до 29,3 дней. На исследуемом предприятии наблюдается незначительное колебание продолжительности финансового цикла в динамике, это является нормальной тенденцией для данного предприятия.

Прогнозирование вероятности банкротства по методике A. Колышкина, по - зволяет сделать прогноз, что на горизонте 1 года с точностью до 96 %, а на горизонте 5 лет - до 70%, ОАО «Петербургский мельничный комбинат» находится в зоне неопределенности по риску банкротства. Прогнозирование вероятности банкротства по методике A. Колышкина по зволяет сделать прогноз, что на горизонте 1 гoдa с точностью до 96 %, a на горизонте 5 лет - до 70%, предприятие находится в зоне неопределенности по риску банкротства. Прогнозирование вероятности банкротства по методике Р.С. Сайфуллина и Г.Г. Кадыкова выявило вероятность банкротства в 2016 г.

Разработаны рекомендации по улучшению финансового состояния OAO «Петербургский мельничный комбинат».

В рамках стратегического управления финансовым состоянием предприятия разработана модель управления финансовой

устойчивостью. На основании информации из бюджета доходов и расходов (БДР), а также некоторых прогнозируемых значений балансовых статей, с помощью модели проводится планирование и оценка приемлемости уровня текущей ликвидности, рассчитывается потребность в краткосрочных займах на пополнение оборотных средств.

В рамках оперативного управления финансовой устойчивостью для предприятия разработан инструментарий, который позволяет давать оценку финансовой устойчивости в данный момент времени на основании внутренних формы отчетности, анализа и аудита. Сводные рапорты и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике - ежедневно, а в течение рабочего дня - неоднократно оценивать финансовоэкономическое состояние предприятия и управлять финансовой устойчивостью предприятия.

📕 Список литературы

🖼 Скриншоты