Тема: Учёт и анализ дебиторской и кредиторской задолженностей организации (на примере ПАО «Красноярскэнергосбыт»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

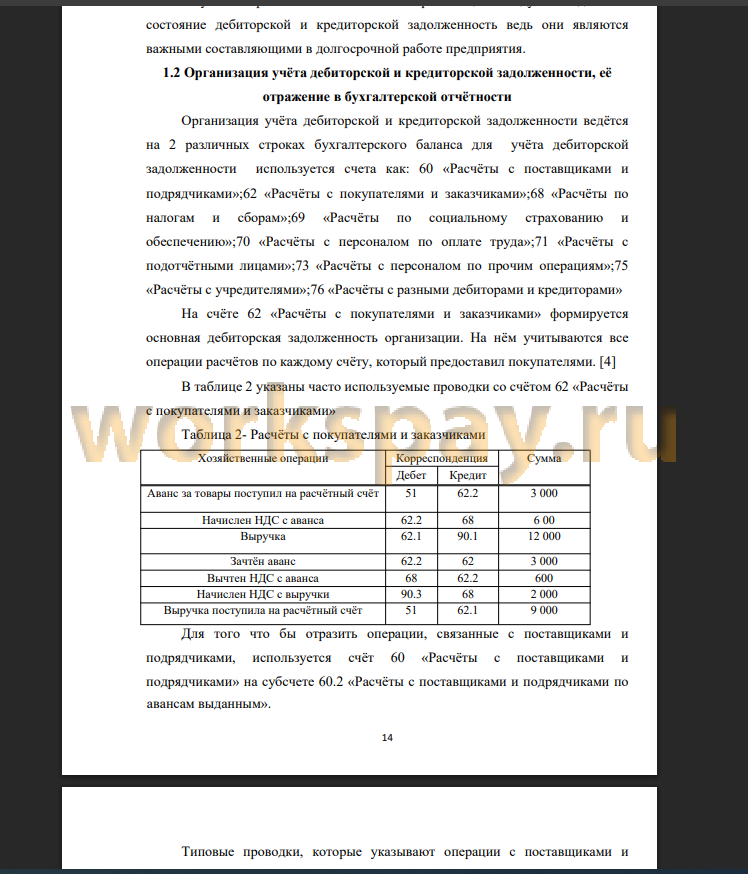

1. Правовые основы и порядок расчётов с дебиторами и кредиторами Е1Нормативное регулирование расчётов с дебиторами и

кредиторами 6

1.2 Организация учёта дебиторской и кредиторской задолженности,

её отражение в бухгалтерской отчётности 14

1.3 Значение, задачи, информационная база и методика анализа

дебиторской и кредиторской задолженности 20

2. Учёт дебиторской и кредиторской задолженности на примере

ПАО «Красноярскэнергосбыт»

2.1Организационно-экономическая характеристика

ПАО «Красноярскэнергосбыт» 25

2.2 Учёт дебиторской и кредиторской задолженности предприятия

ПАО «Красноярскэнергосбыт» 29

2.Анализ дебиторской и кредиторской задолженности на примере

ПАО «Красноярскэнергосбыт»

3.1Анализ состава, структуры и оборачиваемости дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт» 38

3.2 Рекомендации по совершенствованию организации учёта и

ускорению оборачиваемости дебиторской и кредиторской задолженности

ПАО «Красноярскэнергосбыт» 50

ЗАКЛЮЧЕНИЕ 58

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

ПРИЛОЖЕНИЯ А-Д 66-71

📖 Введение

Дебиторская задолженность представляет собой главный источник образования финансово-денежных потоков платежей. Кредиторская задолженностью является задолженность организации перед поставщиками и подрядчиками за оказания работ или услуг. Кредиторская задолженность нуждается в особом контроле и учёте для благополучного финансового состояния организации. [9]

Денежные потоки любой организации появляется благодаря дебиторской задолженности, а также кредиторской задолженности, из которой состоит долговые обязательства организации, они также нуждаются в особом бухгалтерском учуете контроле. Для корректного финансового состояний, должен быть выварен правильная работа с дебиторской задолженность, компания должна в сроки добиваться своевременной оплаты дебиторской задолженности, не допускать её роста. Что касается кредиторской задолженность то здесь организации следует следить за своевременным погашениям долгом, не допускать роста задолженности со своими контрагентами.

Актуальность темы исследования обуславливается тем, что финансовое положение компании, финансово-хозяйственный успех в целом, непосредственно зависит от того, насколько быстро средства в расчётах превращаются в деньги, и насколько эффективно производится управление долгами компании.

Целью работы является оценка состояния бухгалтерского учёта дебиторской и кредиторской задолженностей, а также ускорение оборачиваемости задолженностей на основе данных проведённого анализа.

Для достижения поставленной цели необходимо решить следующие задачи:

- проанализировать нормативное регулирование расчётов с дебиторами и кредиторами

- оценить состояние бухгалтерского учёта дебиторской и кредиторской задолженности в ПАО «Красноярскэнергосбыт»

- провести анализ состава, структуры и оборачиваемости дебиторской и кредиторской задолженности в объекте исследования;

- разработать рекомендации, которые направлены на совершенствование организации учёта и ускорение оборачиваемости дебиторской и кредиторской задолженности в исследуемой организации.

Предметом исследования является комплект вопросов по организации учёта дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт»

Объектом исследования является финансово-хозяйственная деятельность ПАО «Красноярскэнергосбыт»

При написании выпускной квалификационной работы использовались следующие методы исследования:

- систематизация нормативно-правовой базы, анализ её содержания в целях раскрытия темы выпускной квалификационной работы;

- сбор и обработка практического материала деятельности организации объекта исследования;

- оценка состояния системы учёта и анализ деятельности организации как инструменты выявления путей для устранения недостатков;

- разработка рекомендаций, которые направлены на совершенствование организации учёта и ускорение оборачиваемости дебиторской и кредиторской задолженностей.

Теоретическая значимость исследования составили научные труды отечественных учёных по проблемам организации бухгалтерского учёта расчётов с контрагентами, экономического анализа и контроля по

регулированию бухгалтерского учёта дебиторской задолженности.

Практическая значимость проведённого исследования заключается в возможности использования практических рекомендаций по состоянию дебиторской и кредиторской задолженности на предприятиях с целью повышения эффективности управления расчётов.

Для решения поставленных задач использовались такие методы научного познания, как анализ и синтез, дедукция и индукция, системный подход, наблюдение, сравнение и обобщение.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении обосновывается актуальность темы работы, определяются цель, задачи, предмет и объект исследования, раскрывается научная новизна.

В первой главе «Правовые основы и порядок расчётов с дебиторами и кредиторами» раскрыты нормативные регулирования расчётов с дебиторами и кредиторами, описаны особенности учёта дебиторской и кредиторской задолженности, а также определены значения, задачи и методика анализа дебиторской и кредиторской задолженности.

Во второй главе Учёт дебиторской и кредиторской задолженности, описана организационно-экономическая, описан порядок учёта дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт»

В третьей главе Анализ дебиторской и кредиторской задолженности на примере ПАО «Красноярскэнергосбыт» проведён анализ дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт», определены рекомендации по совершенствованию организации учёта и ускорению оборачиваемости дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт»

В заключении обобщены основные результаты, сформулированы теоретические выводы и практические рекомендации, разработанные в процессе написания дипломной работы.

✅ Заключение

В ходе дипломной работы достигнута поставленная цель - оценка состояния бухгалтерского учёта дебиторской и кредиторской задолженности, а также ускорение оборачиваемости задолженностей на основе данных проведённого анализа, разработаны практические рекомендации, направленные на совершенствование ведения учёта дебиторской и кредиторской задолженности ПАО «Красноярскэнергосбыт».

Исходя из цели исследования, в дипломной работе были решены следующие задачи:

- рассмотреть нормативное регулирование расчётов с дебиторами и кредиторами

- описать бухгалтерский учёт дебиторской и кредиторской задолженности в ПАО «Красноярскэнергосбыт»

- провести анализ состава, структуры и оборачиваемости дебиторской и кредиторской задолженности в объекте исследования;

- разработать рекомендации, которые направлены на совершенствование организации учёта и ускорение оборачиваемости дебиторской и кредиторской задолженности в исследуемой организации.

В первой главе дипломной работы были рассмотрены виды нормативно правового регулирования, а также они были разделены на уровни.

Первый уровень:

- Постановление Правительства РФ от 06.05.2011N 354 О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов"

Второй уровень:

- Постановление Правительства РФ от 14 февраля 2012 г. N 124 "О правилах, обязательных при заключении договоров снабжения коммунальными ресурсами"

Третий уровень:

- Гражданский кодекс Российской Федерации

- Федеральный закон от 06.12.2011 № 402-Ф3 «О бухгалтерском учёте»

Четвёртый уровень:

- План счетов бухгалтерского учёта

- Варианты приказов по учётной политике,

- Рабочий план счетов

Были определены счета, на которых ведётся учёт дебиторской и кредиторской задолженности. Для дебиторской задолженности используется счета:60,62,71,007. Для кредиторской:60,62,69,70.

В второй главе дипломной работы дана общая характеристика предприятия ПАО «Красноярскэнергосбыт», родом деятельности которой является поставка электроэнергии.

Выручка ПАО «Красноярскэнергосбыт» в 2023 году за оказание услуги - предоставления электроэнергии составила 48 237 009 тыс. руб. Выручка за оказания дополнительных услуг составила 4 825 195 тыс. руб. Суммарно общая выручка составила 53 062 204 тыс. руб. что больше по сравнению с 2022 годом на 4 281 223 тыс. руб. (на 14%). Главными потребителями электроэнергии с наибольшим удельным весом заняло населения 26%.

В ПАО «Красноярскэнергосбыт» бухгалтерский учёт ведется в соответствии со всеми нормативными документами, в котором отражены все правила ведения учёта дебиторской и кредиторской задолженности.

Для учёта дебиторской задолженности используется такие счета как:

60 «Расчеты с поставщиками и подрядчиками»;62 «Расчеты с покупателями и заказчиками»;68 «Расчеты по налогам и сборам»;69 «Расчеты по социальному страхованию и обеспечению»;70 «Расчеты с персоналом по оплате труда»;71 «Расчеты с подотчетными лицами»;73 «Расчеты с персоналом по прочим операциям»;75 «Расчеты с учредителями»;76 «Расчеты с разными дебиторами и кредиторами»

Для учёта кредиторской задолженности используются счета Кредиторская : 60.1«Расчеты с поставщиками и подрядчиками»,62.2 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда»,71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» 76 «Расчеты с разными дебиторами и кредиторами».

В третьей главе дипломной работы в ходе анализа были выявлены потребители, которые создают наиболее высокие риски для погашения дебиторской задолженности, так на долю жилищно - коммунального хозяйство приходится 29 % всей дебиторской задолженности организации.

Анализируя кредиторскую задолженность ПАО «Красноярскэнергосбыт», видно, что за исследуемый период обязательства перед поставщиками и контрагентами увеличились на 5% в 2023 году по сравнению с предыдущим периодом и составили 4 275 375 тыс. рублей. Наибольший прирост заметен в задолженности организации перед внебюджетными фондами - на 45% или 8 718 тыс. рублей. Динамика кредиторской задолженности организации увеличилась в своих показателях, такие задолженности как: поставщики и подрядчики с 63,4 % до 65,2 %, внебюджетные фонды с 0,6 % до 0,8 %, прочие расчёты с кредиторами организации с 24,6% до 26,6 %.

Из структуры кредиторской задолженности видно, как доля поставщиков и подрядчиков занимает большую часть кредиторской задолженности. Для более подробного показателей был проведён анализ расчётов по оборачиваемости кредиторской задолженности. Данные показали, что кредиторская задолженность организации выросла в 0,7 раза, что привело к увлечению срока погашения кредиторской задолженности организации на 4 дня. Анализируя дебиторскую и кредиторскую задолженность ПАО «Красноярскэнергосбыт», были выявлены следующие недочёты:

- большой срок ожидания возврата дебиторской задолженности от покупателей.

- кредиторская задолженность выше дебиторской задолженности в несколько раз.

- не качественное управления надзор за дебиторские и кредиторские задолженности, и следствия ухудшение финансовых показателей организации.

Исходя из вышеперечисленных проблем, были разработаны рекомендации по совершенствованию организации учёта и ускорению оборачиваемости дебиторской и кредиторской задолженности:

- обновление информацию о возникновении и своевременном погашении баланса задолженностей.

- следить за причинами, которые оказывают влияние на динамику дебиторской и кредиторской задолженности;

- управлять и не допускать изменения в увеличение сумы долгов дебиторов, а также следить за своевременным возвратом долгов дебиторов;

- своевременно принимать меры для принудительного возврата долгов просроченной дебиторской задолженности;

- в срок оплачивать кредиторскую задолженность и не допускать просрочки платежей;

Вышеперечисленные рекомендации позволят правильно и безопасно вести учёт дебиторской и кредиторской задолженности в организации ПАО «Красноярскэнергосбыт», вследствие ведёт за собой уменьшение рисков возникновения новых кредиторских задолженностей, а также уменьшения сроков погашения дебиторской задолженности.

📕 Список литературы

🖼 Скриншоты