Тема: Повышение эффективности системы учета и анализа основных средств в бюджетных учреждениях (на примере ФГКУ «6 отряд ФПС по Краснодарскому краю»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретико-методические основы учета и анализа основных средств в бюджетном учреждении 2

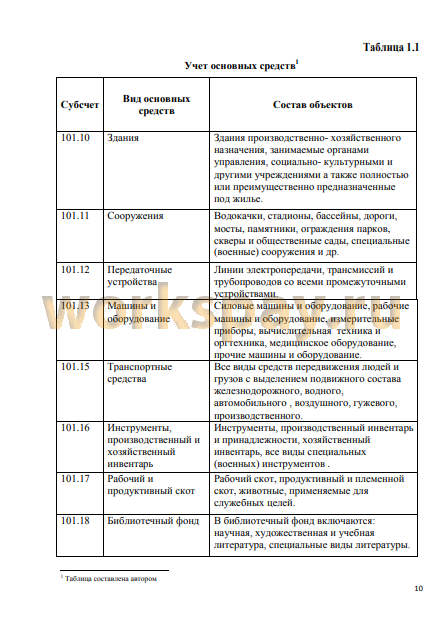

1.1 Понятие, сущность и задачи учета и анализа основных средств 7

1.2 Оценка интенсивности и эффективности использования

основных средств 13

1.3 Особенности учета и анализа основных средств в бюджетных

учреждениях 18

Глава 2 Анализ системы учета и анализа основных средств в ФГКУ « 6 отряд ФПС по краснодарскому краю» 24

2.1 Организационно - экономическая характеристика бюджетного

учреждения 24

2.2 Оценка системы бухгалтерского учета основных средств на

предприятии 31

2.3 Оценка эффективности и интенсивности использования основных средств исследуемого объекта 43

Глава 3 Разработка мероприятий по повышению эффективности системы

учета и анализа основных средств в ФГКУ «6 отряд ФПС по

Краснодарскому краю» 50

Заключение 54

Список использованной литературы 57

📖 Введение

невозможна без использования материальных, трудовых и финансовых

ресурсов, и, конечно, без основных фондов (средств труда, материальных

условий трудового процесса).

Возможность многократного использования в процессе производства и

сохранения первоначального внешнего вида в течение продолжительного

времени – отличительная особенность основных средств. Безусловно, под

воздействием производственного процесса и внешней среды основные средства

медленно утрачивают свои первоначальные характеристики (происходит их

износ) и переносят свою первоначальную стоимость на затраты производства в

течение нормативного срока их службы путем начисления износа

(амортизации) по установленным нормам [10, c. 101].

Следует учитывать не только физический износ основных средств (утрата

ими первоначальной стоимости в процессе функционирования или в

случае бездействия, что является вполне закономерным), но и моральный

(потеря их меновой стоимости до окончания срока физической службы),

который происходит в результате экономического прогресса.

Предприятие должно управлять процессом физического и

морального износа основных средств, чтоб не допустить чрезмерный

физический и моральный износ основных фондов, особенно их активной части

[9, c.58].

Для повышения эффективности их использования необходимо вести учет

основных средств. Это проблема, от решения которой зависит место

предприятия в промышленном производстве, его финансовое состояние,

конкурентоспособность на рынке.

Проводимая реформа бюджетной сферы и бухгалтерского учета

позволяет своевременно и достоверно получать и представлять всю

информацию обществу. И организация правильного ведения учёт основных

5

средств в бюджетных организациях в соответствии с принятыми

нормативными актами – часть этой реформы [1, с.125]...

✅ Заключение

бюджетных учреждениях, даны рекомендации по повышению эффективности системы учета и анализа основных средств в ФГКУ «6 отряд

ФПС по Краснодарскому краю».

Нормативно-правовая база документов, регламентирующих

бухгалтерский учет в бюджетных учреждениях РФ, позволяет организовать

эффективную систему учета основных средств в государственных

учреждениях.

55

В ФГКУ учет основных средств ведется в соответствии с принятыми в

РФ нормативными актами и Учетной политикой учреждения, на основе

разработанного и утвержденного рабочего плана счетов организован

синтетический и аналитический учет.

Для правильного отражения в учете, основные средства в ФГКУ

классифицируются в соответствии с группами имущества, установленными

Инструкцией 157н и видами имущества в соответствии Общероссийским

классификатором основных фондов (ОКОФ).

Движение основных средств в ФГКУ оформляется соответствующими

первичными документами, унифицированные формы которых утверждены

Приказом Минфина РФ от 15.12.2010 г. № 173н.

Вновь приобретенные или изготовленные объекты основных средств в

ФГКУ отражаются в отчете по первоначальной стоимости, а по балансовой

стоимости в учете отражаются основные средства, прошедшие переоценку, а

также после достройки, реконструкции, модернизации.

Амортизация по объектам основных средств в ФГКУ стоимостью

свыше 40000 рублей начисляется линейным способом с учетом срока их

полезного использования.

С целью контроля за сохранностью имущества в ФГКУ раз в год

проводится плановая инвентаризация основных средств, которая позволяет

выявить отклонения фактического их наличия от учетных данных.

Для дальнейшего совершенствования учета в ФГКУ «6 отряд ФПС по

Краснодарскому краю» в целях повышения эффективности использования

основных средств и обеспечения их сохранности, руководству отряда

рекомендовано:

- утвердить четкий регламент работы комиссии по движению основных

средств;

- внести дополнения в график документооборота, ознакомить с его

содержанием всех ответственных исполнителей..

📕 Список литературы

🖼 Скриншоты