Тема: Анализ и оценка экономической эффективности функционирования предприятия мясоперерабатывающей промышленности (на примере ООО «Торес»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретические основы эффективности функционирования предприятия 7

1.1 Понятие и основы эффективного функционирования предприятия 7

1.2 Критерии оценки эффективности функционирования предприятия 10

1.3 Эффективность функционирования организаций

мясоперерабатывающей промышленности 17

Глава 2 Анализ деятельности ООО «Торес» 21

2.1 Организационно-экономическая характеристика предприятия 21

2.2 Анализ показателей деятельности фирмы 25

2.3 Оценка эффективности деятельности исследуемого объекта 29

Глава 3 Предложения по повышению эффективности функционирования

ООО «Торес» 45

3.1 Мероприятия по совершенствованию деятельности ООО «Торес» 45

3.2 Внедрение и расчет эффективности предлагаемых мероприятий 48

3.3 Оценка рисков внедрения мероприятий 51

Заключение 56

Список использованной литературы 61

Приложение 64

📖 Введение

Современные экономические условия характеризуются крайней нестабильностью, и хозяйствующие субъекты вынуждены пересматривать стратегии своего рыночного поведения.

Современные условия хозяйствования предприятий

мясоперерабатывающей промышленности характеризуются экономической нестабильностью, которая обусловлена тенденциями глобализации экономических процессов в отраслях хозяйства, необходимостью выполнения правил ВТО, наблюдаемыми кризисными явлениями в экономике страны, изменениями требований покупателей к выпускаемой продукции. Это предопределяет необходимость разработки механизмов адаптации деятельности мясоперерабатывающих предприятий к изменяющимся условиям ведения бизнеса и повышению эффективности их развития.

Решение проблемы повышения эффективности функционирования предприятий мясоперерабатывающей промышленности определило целесообразность научных исследований, направленных на поиск механизмов, позволяющих обеспечить производство необходимым качественным сырьем, повысить конкурентоспособность выпускаемой продукции.

Важнейшим шагом для устойчивой долгосрочной стратегии развития экономики является применение инструментов финансового анализа как инструмента достижения поставленных финансовых целей хозяйствующими субъектами. Эта проблема имеет особое значение, так как эффективное функционирование предприятия в условиях рыночной экономики диктует необходимость использования новых подходов к организации финансового управления.

Функции управления финансовой эффективностью предприятия реализуются системой взаимосвязанных звеньев, которые в совокупности отражают процесс управления развитием. Эффективное функционирование механизма обеспечивается соответствием распорядительных функций, прав, ответственности и ресурсов в процессе формирования и реализации стратегии развития.

Каждое звено продуцирует определенную информацию и информационные связи, которые отражают его функционирование, а взаимодействие между звеньями организационно-экономического механизма несет на себе отпечаток их динамических характеристик.

Эффективность функционирования предприятия мясоперерабатывающей промышленности обладает свойством, которое характеризует стабильность деятельности предприятия и возможность отражать отрицательное воздействие внешних и внутренних факторов, способность предприятия производить

продукцию в объемах, удовлетворяющих потребности населения.

Вышеперечисленными обстоятельствами аргументируется актуальность и выбор темы исследования, направленного на определение теоретических положений и формирование практических механизмов повышения эффективности функционирования предприятий мясоперерабатывающей промышленности.

Степень разработанности проблемы. Существенный вклад в развитие научных направлений, связанных с повышением эффективности функционирования предприятий внесли отечественные и зарубежные ученые: С. Г. Баранчикова; А. И. Бородин; В. Н. Дорман; Ю.И. Ефимычев; В. А. Кожина; Е. Ю. Меркулова; Г.В. Савицкая; Л.С. Сосненко; А. В. Столяренко; О.Н. Хмельницкая; Л. Н. Чечевицына и др. Отраслевым особенностям деятельности предприятий мясоперерабатывающей промышленности посвящены научные работы А.Г. Забашта, Ю.И. Ковалева, Л.С. Кудряшова, М.Б. Кузьмичевой, А.Б. Лисицына, Н.Ф. Небурчиловой, И.П. Вольской, М.Л. Мамиконяна, С.У. Нуралиева, В.И. Тинякова, Е.И. Титова.

Объектом работы является общество с ограниченной ответственностью «Торес». Предметом исследования являются экономические процессы, связанные с формированием финансовых результатов в деятельности ООО «Торес».

...

✅ Заключение

Экономический механизм функционирования предприятия представляет собой совокупность организационных и экономических форм и методов воздействия на хозяйственно-финансовую деятельность для достижения поставленных целей, обеспечения устойчивого эффективного развития. Результат деятельности предприятия — это сумма результатов всех бизнес- процессов. Эффективность работы предприятия напрямую зависит от эффективности каждого бизнес-процесса. Эффективность каждого бизнес-процесса определяется соответствием соотношения количества используемых ресурсов некоторой оптимальной пропорции.

С помощью экономического анализа финансовых результатов оцениваются результаты деятельности предприятия в настоящем, делаются прогнозы его будущего состояния, выявляются резервы роста эффективности производства.

В ходе выполнения бакалаврской работы, ее цель была достигнута, задачи решены, по каждой из них можно сделать определенный вывод:

1. В первой главе в ходе изучения критериев оценки эффективности функционирования предприятия были выделены основные методы анализа деятельности предприятия. Использование рассмотренных методик комплексной оценки для анализа финансово-хозяйственной деятельности предприятия позволяет сделать более объективные выводы и принять прогнозные решения стратегического характера о перспективах его развития.

Таким образом, результатом анализа функционирования предприятия является общая оценка хозяйственной деятельности, финансового состояния предприятия, а также определение платежеспособности и удовлетворительной структуры баланса предприятия. Основным источником информации для анализа служат данные бухгалтерской, статистической и налоговой отчетности. Анализу финансово-хозяйственной деятельности предприятия осуществляется посредством сложившегося, теоретически обоснованного, проверенного практикой метода.

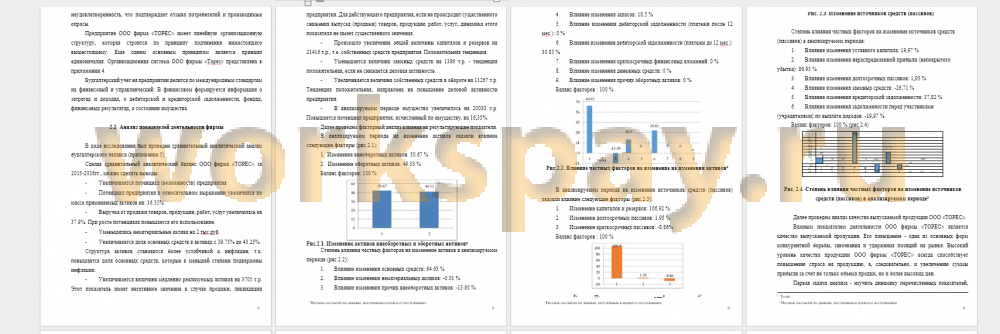

2. Во второй главе проведен анализ деятельности ООО «Торес». Сделав сравнительный аналитический баланс ООО фирма «ТОРЕС» за 2015-2016гг., можно сделать выводы: с 2015 по 2016 годы увеличилась доля основных средств в активах с 39.75% до 43.25%. Структура активов становится более устойчивой к инфляции, т.к. повышается доля основных средств, которые в меньшей степени подвержены инфляции.

В анализируемом периоде у предприятия коэффициент текущей ликвидности находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Большинство коэффициентов ликвидности ниже нормативного значения. Согласно функциональному подходу анализа ликвидности, организация имеет несбалансированность запасов и кредиторской задолженности. В целом на конец анализируемого периода текущая платежеспособность предприятия возросла. Для увеличения коэффициента текущей ликвидности предприятию необходимо сокращать кредиторскую задолженность и одновременно наращивать оборотные активы. Можно сделать прогноз, что в дальнейшем организация скорей всего окажется платежеспособной.

Полученные, в процессе анализа коэффициентов рыночной финансовой устойчивости, результаты позволяют увидеть, что исследуемая организация характеризуется достаточно высокой независимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.505. Другими словами, данный показатель свидетельствует о хорошем финансовом положении. Коэффициент выше нормативного значения 0.5, при котором заемный капитал может быть компенсирован собственностью предприятия.

...

📕 Список литературы

🖼 Скриншоты