Введение 3

Глава 1 Теоретические и методические аспекты анализа финансового состояния предприятия 6

1.1 Цель, задачи, формы и роль финансового анализа в деятельности

предприятия 6

1.2 Основные подходы к оценке финансового состояния

предприятия 11

1.3 Пути улучшения финансового состояния предприятия 17

Глава 2 Анализ и оценка финансового состояния строительной компании

ЗАО «КМУС-2» 23

2.1 Общая характеристика исследуемого предприятия 23

2.2 Анализ основных финансовых показателей деятельности

ЗАО «КМУС-2» 31

2.3 Оценка финансового состояния ЗАО «КМУС-2»по результатам расчета

основных финансовых коэффициентов 40

Глава 3 Определение перспектив улучшения финансового состояния ЗАО

«КМУС-2» на основе построения трендовой модели 46

Заключение 52

Список использованной литературы 56

Финансовая отчетность является по существу неотъемлемой частью фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия и др. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования: инвесторы, банки, поставщики, налоговые инспекции и так далее.

Для того чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные.

Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям [12, с. 105]...

Анализ финансовой отчетности - это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования. Результаты финансового анализа дают необходимую информацию о состоянии объекта анализа и служат основой для принятия соответствующих управленческих решений.

Практика финансового анализа выделяет шесть общепринятых методов.

1. Горизонтальный — сравнение отчетных финансовых показателей с плановыми, либо с показателями предыдущего периода (базисного).

2. Вертикальный — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Например, определение удельного веса внеоборотных активов в имуществе компании. Это позволяет оценить, к примеру, фондоемкость этого предприятия.

3. Трендовый — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний. Метод может использоваться в перспективном и прогнозном анализе.

4. Сравнительный (пространственный) — сравнение показателей отчетности:

- с планом;

- со среднеотраслевым уровнем;

- с данными конкурентов;

- со средними общеэкономическими данными;

- с данными отдельных подразделений компании между собой;

- с экономической моделью.

5. Факторный — анализ влияния отдельных факторов (причин) на результативный (обобщающий) показатель. Факторный анализ может быть

как прямым (собственно анализ, представляющий раздробление результативного показателя на составные части), так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

6. Метод финансовых коэффициентов. С помощью таблицы финансовых коэффициентов можно:

- выявить сильные и слабые стороны предприятия;

- оценить финансовое положение исследуемого предприятия по отношению к другим аналогичным предприятиям;

- выявить отдельные направления, по которым целесообразно провести детальное исследование;

- выявить уровень риска при инвестировании в данное предприятие.

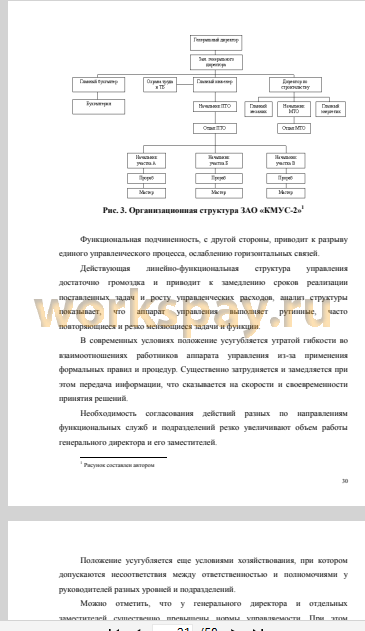

Изучив все аспекты деятельности О ЗАО «КМУС-2» можно сделать выводы о том, что организация является одной из крупнейших в сфере строительства в регионе. Основными направлениями деятельности ЗАО «КМУС-2» является капитальное строительство, реконструкция и ремонт объектов топливного и энергетического комплексов, магистральных трубопроводов, химических производств, других объектов промышленного и гражданского назначения.

На основе полученных данных горизонтального и вертикального анализов были сделаны следующие выводы:

Имущество ЗАО «КМУС-2» снизилось на 1013613 тыс.руб., или на 69,7%. Это произошло за счет снижения стоимости внеоборотных активов на 67375 тыс.руб., или на 84,5%, и падением стоимости мобильного имущества предприятия на 946238 тыс.руб., или на 67,5%. Уменьшение актива предприятия свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия...