Тема: Пути оптимизации налогообложения торгового предприятия (на примере ИП Сунгуртян С.А. магазин «Пирамида»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретические, методические и правовые основы налогов

предприятия розничной торговли 6

1.1 Сущность и системы налогообложения 6

1.2 Нормативно-правовое регулирование налоговых отношений 17

1.3 Особенности систем налогообложения для предприятий розничной

торговли 21

Глава 2 Анализ налогообложения торгового предприятия на примере ИП

Сунгуртян С.А. (магазин «Пирамида») 24

2.1 Организационно - экономическая характеристика магазина

«Пирамида» 24

2.2 Анализ и оценка существующей системы налогообложения магазина

«Пирамида» 33

Глава 3 Пути оптимизации налогообложения магазина «Пирамида» 37

Заключение 47

Список используемой литературы 50

Приложение

📖 Введение

Сегодня любая организация, независимо от вида деятельности и формы собственности, сталкивается с необходимостью платить налоги, что при неграмотном подходе и системных ошибках оборачивается лишними затратами и проблемами с законом. В связи с данным обстоятельством надо проводить оптимизацию налогообложения предприятия, что сделает доходы максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Верная оптимизация налогообложения и прогнозирование существующих рисков оказывает большую помощь в создании стабильного положения предприятия, так как позволяет избежать крупных убытков в процессе хозяйственной деятельности.

Важное значение имеет также концептуальное представление о механизме оптимизации отношений налогообложения, заключенном в разрешении экономического противоречия между фискальной

направленностью налоговой системы и необходимостью усиления стимулирующей и регулирующей функции налогов по отношению к предпринимательскому сектору.

Объект исследования ИП Сунгуртян С.А. (магазин «Пирамида»).

Предмет исследования: пути оптимизации налогообложения торгового предприятия.

Целью исследования является разработка комплекса научных предложений и практических рекомендаций по применению схем налоговой оптимизации, на предприятиях розничной торговли. Для достижения намеченной цели в работе были поставлены следующие задачи:

— раскрыть сущность и системы налогообложения;

— проанализировать нормативно-правовое регулирование налоговых отношений;

— оценить существующую систему налогообложения ИП Сунгуртян С.А. («магазин «Пирамида»);

— выявить мероприятия по оптимизации системы налогообложения ИП Сунгуртян С.А. (магазин «Пирамида»).

Структурно данная работа состоит из: введения, где обоснована актуальность выбранной темы, поставлены цели и задачи исследования, определен объект и предмет исследования; трех глав, полностью раскрывающих поставленные в работе задачи, теоретические и практические; заключения, содержащего выводы по работе; и списка используемой литературы.

Приведем основное содержание разделов.

В первой главе рассмотрены теоретические, методические и правовые основы налогов предприятия розничной торговли, сущность и системы налогообложения, нормативно-правовое регулирование налоговых отношений.

Во второй главе представлена организационно-экономическая

характеристика магазина, проведены анализ и оценка существующей системы налогообложения. Расчеты базируются на конкретной информации, иллюстрируются таблицами и рисунками.

В третьей главе на основании результатов анализируемых показателей предложены пути оптимизации налогообложения торгового предприятия.

Теоретическим обеспечением при написании работы послужили источники: нормативно-правовая литература, монографии и статьи,

периодическая печать, данные отчетности ИП (магазин Пирамида). Данной теме посвящены работы В.А. Бабанина, Е.С. Кирова, М.И. Литвина, Д.Г. Черника, Н.В. Симкова. Налоговой оптимизации и снижению налоговых нагрузок посвящены работы: А.В. Боброва, А.В. Брызгалина, В.Р. Берника, Ю.А. Лукаш, Ю.М. Лермонтова.

Методическую основу написания бакалаврской работы составили эмпирические методы исследований и материалы за отчетный период.

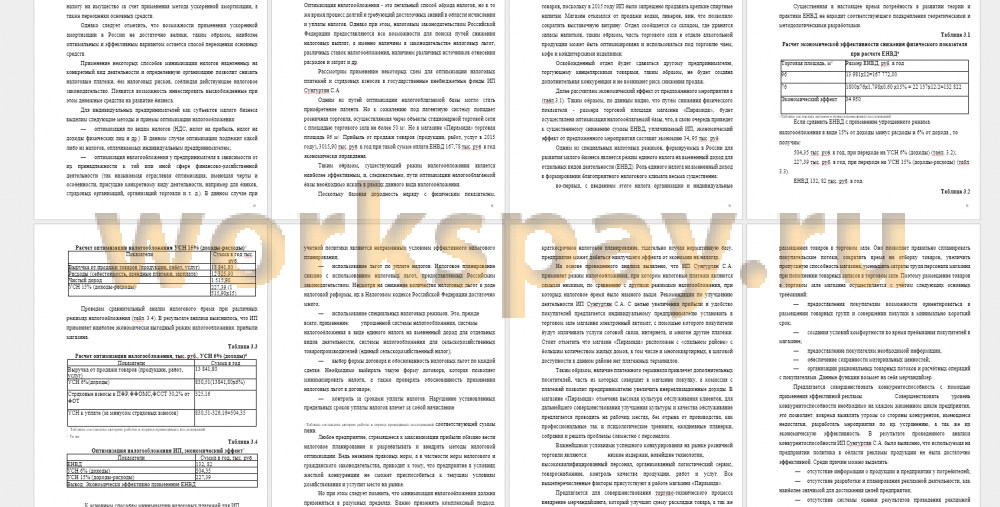

Объем работы изложен на 60 листах печатного текста и включает 1 рисунок ,11 таблиц и 2 формулы.

✅ Заключение

Особенность малых фирм состоит в том, что они могут работать прибыльно даже на ограниченном рынке, находя для себя такие ниши, которые способны занять только малые предприятия. Преимуществом предприятий малого бизнеса является гибкость и скорость реагирования на изменение рыночной ситуации, на них легче опробовать новшества, переключиться на выпуск другого товара, они не требуют значительных первоначальных затрат и сложного аппарата. Малый бизнес решает одну из важных проблем общества - создают новые рабочие места.

Важнейшим условием обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, возврата в страну вывезенных капиталов, а также повышения инвестиционной активности хозяйствующих субъектов является осуществляемая в стране налоговая реформа, которая связана, прежде всего, с совершенствованием действующего законодательства о налогах и сборах. Основными задачами реформирования российской налоговой системы являются:

— снижение налогового бремени на законопослушных налогоплательщиков, путем снижения налоговых ставок, объектов обложения и налоговых баз, изменения порядка исчисления и уплаты налогов;

— обеспечение соблюдения принципа справедливости налоговой системы за счет выравнивания условий налогообложения для всех хозяйствующих субъектов, отмены неэффективных и оказывающих наиболее негативное влияние на предпринимательскую деятельность налогов и сборов, исключение из механизмов применения конкретных налогов тех норм, которые искажают их экономическое содержание;

— упрощение налоговой системы путем: установления

исчерпывающего перечня налогов и сборов при одновременном сокращении их числа; минимизации налогов и сборов, имеющих целевую направленность и максимальной унификации действующих режимов налогообложения.

В современных условиях оптимизация налогообложения становится неотъемлемой частью бизнеса, видом финансово-управленческой деятельности. Кроме того, оптимизация налогообложения сегодня должна быть ориентирована не только и не столько на минимизацию налоговых платежей, сколько на повышение эффективности финансово-хозяйственной деятельности.

Правильная оптимизация налогообложения и прогнозирование потенциальных рисков оказывает значительную помощь в создании стабильного положения предприятия, поскольку позволяет избежать крупных убытков в процессе хозяйственной деятельности.

Но при этом следует помнить, что минимизация налогообложения должна применяться в разумных пределах. Важно применять комплексный подход. Затраты на оптимизацию должны быть значительно ниже, чем прибыль от нее.

Используя основные принципы оптимизации, применяя долгосрочное и краткосрочное налоговое планирование, тщательно изучая нормативную базу, предприятие может добиться наилучшего эффекта от экономии на налогах.

В данной работе проводилось исследование продовольственного магазина «Пирамида» (ИП Сунгуртян С.А.) была дана общая характеристика индивидуального предпринимателя, рассмотрена основная сфера деятельности предпринимателя - розничная торговля, проанализирована специфика работы персонала, что позволило сделать ряд выводов: было определено, что магазин «Пирамида» является плательщиком ЕНВД. Магазин ежегодно уплачивает в бюджет 167 772,00 тыс. руб.

...

📕 Список литературы

🖼 Скриншоты