Тема: Анализ и диагностика вероятности банкротства предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические и практические аспекты анализа и диагностики банкротства

предприятия 4

1.1 Экономическое содержание банкротства организации и анализ

финансового состояния как предпосылка к оценке риска несостоятельности 4

Е2 Зарубежные и отечественные модели оценки вероятности банкротства 12

2 Анализ и оценка вероятности банкротства ООО «Техстрой» 24

2.1 Краткая характеристика деятельности объекта исследования и

оценка его финансового состояния 24

2.2 Прогноз вероятности банкротства 34

3 Основные направления снижения риска банкротства ООО «Техстрой» 40

3.1 Мероприятия по улучшению финансового состояния 40

3.2 Экономический эффект от предложенных мероприятий 48

Список литературы 59

📖 Введение

В грамотной и своевременной оценке риска банкротства заинтересованы как представители внешней среды организации (поставщики, кредиторы, инвесторы), так и внутренние - собственники и руководство.

Объект исследования - общество с ограниченной ответственностью «Техстрой» (ООО «Техстрой»),

Предмет исследования - финансовое состояние объекта исследования.

Цель исследования - оценка вероятности банкротства ООО «Техстрой» и разработка мероприятий по снижению риска несостоятельности.

В соответствии с поставленной целью в работе решались следующие задачи:

- изучение теоретических и практических аспектов анализа и диагностики вероятности банкротства;

- оценка финансового состояния объекта исследования и диагностика вероятности его банкротства;

- разработка мероприятий по снижению риска несостоятельности ООО «Техстрой».

✅ Заключение

Финансовая оценка риска банкротства дает возможность организации спрогнозировать вероятность наступления кризиса и своевременно принять необходимые управленческие решения для его предотвращения.

В российской и зарубежной практике используется множество методов определения риска несостоятельности организации, как путем расчета отдельных показателей, так и путем применения факторных моделей с весовыми коэффициентами.

Изучение экономической литературы по данному вопросу показало, что из зарубежных методик наибольшей популярностью пользуются модели Альтмана, Таффлера, Бивера, а среди отечественных моделей - модели Савицкой, Давыдовой-Беликова, Зайцевой и др.

В выпускной квалификационной работе по данным бухгалтерской (финансовой) отчетности за 2021-2022 гг. ООО «Техстрой» была проведен анализ финансовогосостояния по показателям ликвидности, платежеспособности, деловой активности, завершающим этапом которого стала диагностика вероятности банкротства по трем зарубежным моделям - двухфакторной и пятифакторной моделям Альмана и модели Таффлера, а также по трем моделям отечественных ученых - Савицкой, Давыдовой и Беликова, Зайцевой.

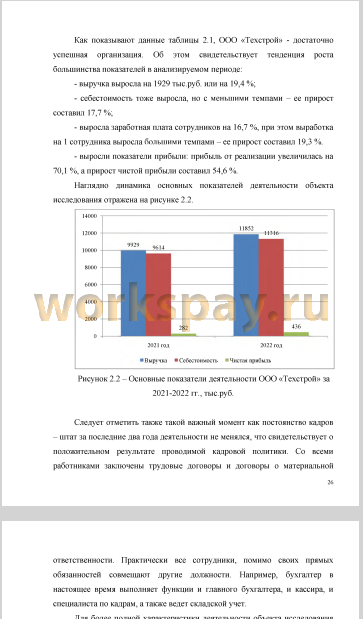

Выводы. Анализ основных результатов деятельности за 2021-2022 гг. показал, что ООО «Техстрой» является достаточно успешной организацией. Об этом свидетельствует рост выручки на 19,4 % и чистой прибыли на 54,6

В ходе анализа финансового состояния было установлено, что в 2021 г. организация имела абсолютно ликвидный баланс, была платежеспособной и финансово устойчивой.

В 2022 г. ситуация ухудшилась - нормативные значения не соблюдены по коэффициенту абсолютной ликвидности, общему показателю платежеспособности и коэффициенту маневренности функционирующего капитала, по доле оборотных средств в активах и коэффициенту обеспеченности собственными средствами нормативы соблюдены, но по последнему показателю появилась отрицательная динамика.

Кроме того, в ходе анализа деловой активности по показателям оборачиваемости были выявлены еще два проблемных объекта - запасы и дебиторская задолженность. Оборачиваемость этих объектов в 2022 г. снизилась по сравнению с 2021 г.

Расчеты, выполненные по пятифакторной модели Альмана, модели Таффлера и модели Савицкой, не показали наличие риска банкротства объекта исследования. А результаты прогноза по моделям двухфакторной Альтмана, Давыдовой-Беликова и Зайцевой, наоборот, показали наличие риска несостоятельности ООО «Техстрой» на ближайшую перспективу.

Таким образом, был сделан вывод о необходимости разработки рекомендаций по повышению платежеспособности ООО «Техстрой» и снижению риска банкротства.

В качестве основных направлений в работе предложено:

1) сокращение производственных запасов за счет реализации сверхнормативных запасов строительных материалов, которые числятся в учете как сырье;

2) ускорение оборачиваемости дебиторской задолженности за счет пересмотра в договорах поставок сроков оплаты и введение скидок за предоплату;

3) рост объемов поставок за счет освобождения мест складского хранения при реализации сверхнормативных запасов.

Кроме того, в целях контроля финансового состояния предлагается проводить ежеквартально диагностику вероятности банкротства по модели Зайцевой.

Комплексная реализация предлагаемых мероприятий позволит ООО «Техстрой»:

1) увеличить доходы от основной деятельности на 20 % или на 2370 тыс. руб.;

2) получить дополнительный доход в размере 800 тыс.руб.;

3) увеличить чистую прибыль 3,4 раза или на 1084 тыс.руб.;

4) снизить риск банкротства в 4 раза.

📕 Список литературы

🖼 Скриншоты