ВВЕДЕНИЕ 3

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ

ФИНАНСОВОЙ ГРАМОТНОСТИ У МЛАДШИХ ШКОЛЬНИКОВ 6

1.1 Понятие финансовой грамотности: экономический и педагогический

аспекты 6

1.2 Психовозрастные особенности младших школьников при формировании

финансовой грамотности 13

1.3 Методические особенности организации деятельности учащихся младшей

школы в процессе формирования финансовой грамотности 21

Выводы по I главе 36

ГЛАВА II. ИССЛЕДОВАНИЕ АКТУАЛЬНОГО УРОВНЯ

СФОРМИРОВАННОСТИ ФИНАНСОВОЙ ГРАМОТНОСТИ У МЛАДШИХ ШКОЛЬНИКОВ 38

2.1Методика проведения констатирующего исследования актуального уровня сформированности финансовой грамотности у младших школьников 38

2.2 Результаты исследования актуального уровня сформированности

финансовой грамотности у младших школьников 40

2.3 Описание программы по формированию финансовой грамотности у

учеников 3 класса 48

Выводы по II главе 57

ЗАКЛЮЧЕНИЕ 58

Библиографический список 60

ПРИЛОЖЕНИЕ 1 65

ПРИЛОЖЕНИЕ 2 70

ПРИЛОЖЕНИЕ 3 71

ПРИЛОЖЕНИЕ 4 72

В современном мире все большую актуальность приобретает финансовое образование, которое постепенно становится одним из важнейших элементов образовательного процесса. В целом, потребность в финансовом образовании в нашей стране появилась еще в 90-х годах XX века в связи с волной реформ, которые перевернули взгляд человека на финансы ввиду стремительного перехода к рыночным отношениям. Сейчас же, наблюдая стремительное развитие информационно-коммуникационных технологий, а вместе с тем и других областей нашей жизни (в том числе экономическую), вопрос финансового образования становится довольно острым.

Федеральный государственный образовательный стандарт начального общего образования содержит ряд требований к образовательным результатам, которые могут успешно достигаться в рамках изучения вопросов финансовой грамотности.

К таким требованиям напрямую относятся, в частности, следующие предметные результаты по математике:

- использование начальных математических знаний в повседневных ситуациях для описания и объяснения окружающих предметов, процессов и явлений, оценки их количественных и пространственных отношений, в том числе в сфере личных и семейных финансов;

- приобретение опыта работы с информацией, представленной в

графической форме (простейшие таблицы, схемы, столбчатые диаграммы) и текстовой форме: умения извлекать, анализировать, использовать

информацию и делать выводы, заполнять готовые формы данными. [22]

Всемирный Банк определяет термин финансовой грамотности как способность человека принимать обоснованные решения по использованию и управлению своими деньгами.

В 2020 году по заказу Банка России Институт фонда “Общественное мнение” проводил исследование, в ходе которого было выявлено, что уровень финансовой грамотности населения в Российской Федерации в настоящее время, достаточно, низкий. Дети и подростки находятся в наибольшей зоне риска в отношении вопросов финансовой грамотности, так как родители в большинстве случаев не могут обучить их основам финансовой грамотности, ввиду отсутствия достаточного уровня знаний в этой области.[18]...

В ходе работы над выпускной квалификационной работы мы изучили психолого-педагогическую, методическую литературу и выяснили, что представляет собой термин «финансовая грамотность» и из чего состоит.

Также изучили и описали психовозрастные особенности обучающихся при работе с финансами.

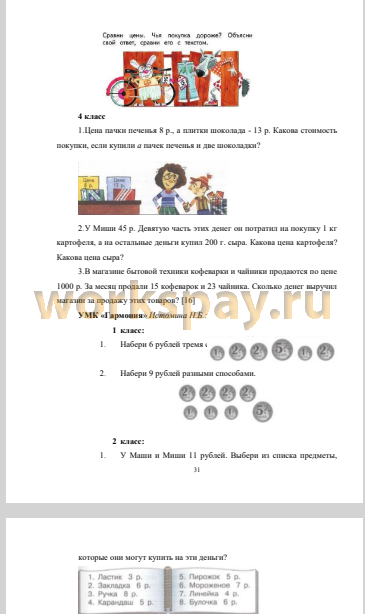

Проведенный анализ различных УМК показал, что в учебниках встречаются отдельные задания, направленные на формирование финансовой грамотности, но на данным заданиям не уделяют достаточно времени и не рассматривают их с точки зрения финансов. Исходя из этого, мы пришли к выводу, что проблема формирования финансовой грамотности актуальна и требует дальнейшего исследования.

В ходе исследования нами был проведен констатирующий эксперимент, в процессе проведения которого был определен актуальный уровень сформированности финансовой грамотности у младших школьников (точнее у учеников 3 класса). Основными критериями оценки сформированности финансовой грамотности являлись: когнитивный, деятельностный, рефлексивный.

Констатирующий эксперимент проводился в Толстомысенской средней общеобразовательной школе № 7. В исследовании приняли участие 14 учеников 3 класса (9-11 лет).

В ходе эксперимента обучающиеся выполняли задания, по выделенным нами критериям. Для определения уровня по когнитивному критерию была предложена методика «Исключение слова», позволяющая оценить знания основных терминов финансовой грамотности, способность к классификации, обобщению и выделению существенных признаков. Для определения уровня деятельностного критерия была подготовлена методика «Выполни действие», которая позволяет оценить умение решать нестандартные и стандартные экономические задачи, также умение планировать свои действия в трудных ситуациях, связанных с финансами. Рефлексивный критерий диагностировался на основании экономического теста, который включает в себя серию тестовых заданий, содержащих различные термины, связанные с финансовой грамотностью, и математических задач с экономическим содержанием.

На констатирующем этапе эксперимента, мы установили, что у 0% обучающихся высокий уровень сформированности финансовой грамотности, у 35% обучающихся - средний уровень, а у большинства (65%) обучающихся - низкий уровень. Данные исследования представлены в виде таблиц и диаграмм.

В ходе проверки работ было выявлено, что у большинства младших школьников преобладают низкие показатели сформированности финансовой грамотности. То есть гипотеза верна.

На основании результатов констатирующего эксперимента и анализа методической литературы мы предлагаем программу по формированию финансовой грамотности у младших школьников. В данную программу входят различные теоретические темы по финансовой грамотности, в основном, это деньги, бюджет. Также различные задания, направленные на закрепление полученных знаний по финансовой грамотности, обучающие обращению с деньгами...