Тема: Сравнительный анализ представления в бухгалтерской (финансовой) отчетности информации о материальных внеоборотных активах по российским и международным стандартам (на примере ОАО «РЖД»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Сравнительный анализ стандартов учета материальных внеоборотных

активов в МСФО и РСБУ 5

1.1 Сравнительный анализ стандартов учета основных средств 5

1.2 Сравнительный анализ стандартов учета инвестиционной

недвижимости 13

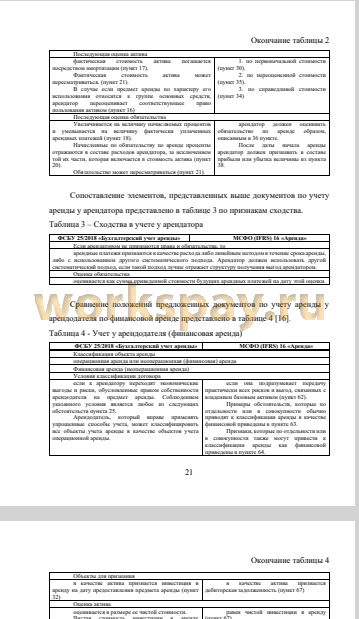

1.3 Сравнительный анализ стандартов учета аренды 18

2 Представление в отчетности ОАО «РЖД» информации о материальных

внеоборотных активах 24

2.1 Особенности ведения деятельности в ОАО «РЖД» и ее влияние на

признание в отчетности материальных внеоборотных активов 24

2.2 Представление в отчетности информации об основных средствах 28

2.3 Представление в отчетности информации об объектах аренды 37

3 Финансовый анализ показателей материальных внеоборотных активов по

данным отчетности АО «РЖД» 49

3.1 Финансовый анализ основных средств 49

3.2 Финансовый анализ отношений аренды 53

ЗАКЛЮЧЕНИЕ 57

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 59

ПРИЛОЖЕНИЯ А-К 67-79

📖 Введение

Компании обязаны разрабатывать учетные политики, внося изменения, которые внесены в новые нормативные документы, регламентирующие составление отчетности. Такими выступают МСФО и РСБУ. В данной работе рассмотрены особенности учета внеоборотных материальных активов, а именно основных средств, инвестиционной недвижимости и объектов аренды.

Для исследования была выбрана отчетность открытого акционерного общества «Российские железные дороги», составленная по МСФО и РСБУ. В отчетности данной организации содержится большой объем внеоборотных материальных активов, которые имеют обширную классификацию, таким образом их правильный учет, в обеих системах учета, значительно влияет на показатели анализа финансового положения предприятия. Также, в связи с тем, что 100% акций ОАО «РЖД» принадлежат Российской Федерации, то правильный учет данной учетной категории так же поможет более достоверно отобразить информацию в отчетах, предоставляемым государственному управлению, для получения дополнительного финансирования ОАО «РЖД», ведь это крупная организация, которая тесно сотрудничает с иностранными партнерами и инвесторами, которые нуждаются в отчетности ОАО «РЖД», представленной по международным стандартам.

Целью исследования является оценка влияния использования международных стандартов финансовой отчетности на порядок организации бухгалтерского учета и представление в бухгалтерской (финансовой) отчетности информации о материальных внеоборотных активах...

✅ Заключение

На примере бухгалтерской финансовой отчетности ОАО «РЖД» были рассмотрены все сходства и различия, представленные в сравнительном анализе документов. А также был проведен финансовый анализ, который детально выявил отклонения в отчетностях, в области основных средств, которые произошли за период 2023 года.

Основными результатами проведенного анализа является выявление расхождений в формировании отчета, т.к. отчетность по МСФО содержит в себе много информации, которая позволяет понять ситуацию в компании максимально детально, но, конечно, применение факторного анализа со стороны исследователя необходимо.

Результаты факторного анализа показали, что в случае с международными и российскими стандартами итоговые значения вычислений не сильно отличаются друг от друга, что может говорить о достоверности информации и удобстве использования обоих стандартов.

Проанализировав отчетности обоих стандартов, составленные по аренде, также было выявлено удобство применения РСБУ. Отчет этого формата составлен более раскрыто, более полно, что безусловно очень удобно для анализа и понимания ситуации с арендой в компании в целом.

Различия в учете ОС нашли отражение в отчетности и были представлены в финансовом анализе. Такими расхождениями является то, что стандарт МСФО (IAS) 16 требует, чтобы основные средства были списаны, если их стоимость превышает их ожидаемую доходность, в то время как ФСБУ 6/2020 допускает переоценку и продолжение использования актива, так же незначительно расходится классификация ОС, которые были рассмотрены на примере ОАО «РЖД».

Что касается инвестиционной недвижимости, то можно выделить значительное совпадение норм международных и российских стандартов в подходах к учету инвестиционной недвижимости в части определения инвестиционной недвижимости, принципов признания, классификации объектов данной категории, с учетом того, что в МСФО она указана, а в ФСБУ 6/2020 прослеживается косвенно, и учете последующих затрат, выбытия или переклассификации объектов. Оценка стоимости при первоначальном признании инвестиционной недвижимости показывает, что в первоначальную стоимость объектов входит больше компонентов затрат, если руководствоваться российскими стандартами. Также при условии отсрочки платежа методы формирования стоимости в стандартах совпадают, как и правила отражения дооценки и уценки в учете и отчетности при использовании переоценённой стоимости по РСБУ или справедливой стоимости по МСФО при дальнейшей переоценке. Данная категория появится в отчетности ОАО «РЖД» в 2025 г, после этого появится возможность провести финансовый анализ с учетом этой категории.

Существенные расхождения в части учета основных средств и объектов аренды при сравнении отчетности, составленной по МСФО и РСБУ, появляются из-за процесса консолидации отчетности в МСФО при котором учитываются отчетности всех дочерних компаний, которые входят в периметр консолидации ОАО «РЖД», дооценки, уценки и оценки активов, так как основные средства в МСФО признаются по справедливой стоимости, а в РСБУ по исторической и в последствии она увеличивается за счет затрат на восстановление актива, разных видов классификаций основных средств и договоров аренды, которые в свою очередь имеют индивидуальный порядок учета в зависимости от предмета аренды.

📕 Список литературы

🖼 Скриншоты