Тема: Сравнительный анализ таможенного администрирования в России и за рубежом

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 6

1 ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ СОВРЕМЕННЫХ МИРОВЫХ

МОДЕЛЕЙ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ 11

1.1 Понятие модели таможенного администрирования в современной

науке 11

1.2 Характеристика современных мировых моделей таможенного

администрирования 15

1.3 Модели таможенного администрирования в интеграционных

экономических образованиях 20

2 КОМПАРАТИВНЫЙ АНАЛИЗ ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ В СОВРЕМЕННОМ МИРЕ (НА ПРИМЕРЕ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА И ЕВРОПЕЙСКОГО СОЮЗА) 27

2.1 Сравнительный анализ таможенного законодательства Евразийского

экономического союза и Европейского союза 27

2.2 Сравнительный анализ органов таможенного администрирования в

Евразийском экономическом союзе и Европейском союзе 34

2.3 Сравнительный анализ проблем таможенного администрирования в

Евразийском экономическом союзе и Европейском союзе 42

3 ОПТИМИЗАЦИЯ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ В

РОССИИ С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА 49

3.1 Совершенствование таможенного администрирования в России в

условиях членства в Евразийском экономическом союзе 49

3.2 Предложения по совершенствованию таможенного администрирования в

России и Евразийском экономическом союзе с учетом мирового опыта 57

ЗАКЛЮЧЕНИЕ 65

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 68

📖 Введение

Целью выпускной квалификационной работы является проведение сравнительного анализа таможенного администрирования в России и за рубежом в современный период.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить понятие модели таможенного администрирования в современной науке;

- дать характеристику современных мировых моделей таможенного администрирования;

- представить сравнительный анализ таможенного

администрирования в интеграционных экономических образованиях;

- провести сравнительный анализ таможенного законодательства Евразийского экономического союза и Европейского союза;

- провести сравнительный анализ системы органов таможенного администрирования в Евразийском экономическом союзе и Европейском союзе;

- сравнить проблемы таможенного администрирования в Евразийском экономическом союзе и Европейском союзе ;

- определить механизмы совершенствования таможенного администрирования в России в условиях членства в Евразийском экономическом союзе;

- внести предложения по совершенствованию таможенного администрирования в России и Евразийском экономическом союзе с учетом мирового опыта.

Объектом исследования выступают процессы таможенного администрирования в России и за рубежом в современный период.

Предметом исследования выступили различные аспекты таможенного администрирования в России и за рубежом в современный период.

Информационной основой научно-исследовательской работы выступили материалы официальных сайтов ФТС России, Евразийской экономической комиссии (ЕЭК), Европейского союза, ресурсы Интернет, нормативно-правовые акты, научная и учебная литература.

Понятие и структура таможенного администрирования в целом рассматриваются в работах Мильшиной И.В., Диановой В.Ю. Арабян М.С. и Дугужева Э.М. выделяют пути совершенствования таможенного администрирования, прогнозируют его результаты.

Арабян М.С. и Гильманова К.М. говорят о цифровизация как приоритетном инструменте совершенствования таможенного

администрирования на примере ЕАЭС. Ворона А.А. и Дианова В.Ю. рассматривают таможенное администрирование как важнейший фактор перехода к цифровой таможне. Институт администрирования таможенных платежей как разновидности таможенного

администрирования в целом рассматривается в работах О.Ю. Бакаевой, М.С. Арабян, Э.М. Дугужевой...

✅ Заключение

В работе были рассмотрены и обоснованы теоретические подходы к проведению сравнительного анализа таможенного администрирования в России и за рубежом.

В рамках выпускной квалификационной работы было определено понятие и виды таможенного администрирования в России и за рубежом, предложена классификации как научных подходов к таможенному администрированию, так и мировых моделей таможенного администрирования, функционирующих сегодня.

Таким образом, мы пришли к выводу, что категория таможенного администрирования отсутствует в таможенном законодательстве и позиционируется в науке в качестве функционирования системы управления в области таможенного дела, фактора перехода к цифровой тамодне, административно-государственного управления в таможенной сфере, таможенного менеджмента и др.

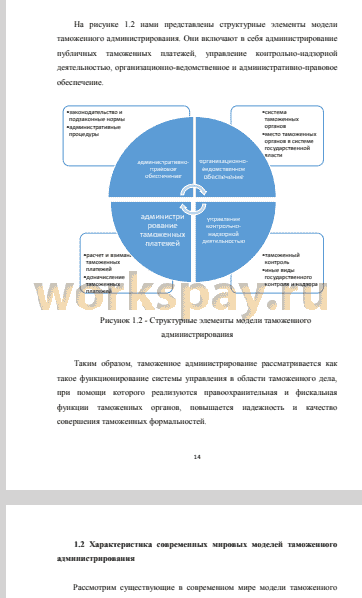

В работе рассмотрены современные подходы к таможенному администрированию. На основе проведенного анализа выделено четыре структурных элемента таможенного администрирования: администрирование публичных таможенных платежей, управление контрольно-надзорной деятельностью, организационно-ведомственное и административно-правовое обеспечение.

С учетом членства России в ЕАЭС сделан вывод о доминировании подхода к сравнительному анализу таможенного администрирования в интеграционных образованиях, крупнейшими среди которых являются ЕАЭС и ЕС. Сравнительный анализ таможенного администрирования в этих образованиях позволил выделить как общие тенденции, так и различия.

По итогам практики нами проведен сравнительный анализ таможенного администрирования в двух крупнейших межгосударственных экономических образованиях: ЕС и ЕАЭС.

Нами были сравнены: эволюция данных интеграционных образований, их действующее таможенное законодательство, структура органов управления, судебных органов.

Сравнительный анализ положений ТК ЕС и ТК ЕАЭС свидетельствует об использовании основополагающих подходов, закрепленных в Киотской конвенции, - "упрощение таможенных процедур", "выборочность таможенного контроля", "перенос проведения проверочных мероприятий на этап после выпуска", "автоматическая обработка данных".

Результаты сравнительного анализа законодательства в сфере таможенного дела Евразийского экономического союза и Европейского союза на предмет их соответствия положениям Конвенции свидетельствуют не только о наличии общей тенденции сокращения бюрократических барьеров во внешнеэкономической деятельности, но и о существенных отличиях на современном уровне таможенного администрирования, подходов применения стандартов Конвенции, а также в разработке показателей и методов оценки результативности внедрения стандартов, которые, несомненно, следует устранить.

При анализе сайтов интеграционных образований были выявлены как сходные тенденции таможенного администрирования (цифровизация, ограничения, связанные с коронавирусом), так и отличительные признаки позиционирования таможенного администрирования (наличие отдельных проектов и модулей, открытость финансовой информации о деятельности органов управления в интеграционных объединениях)...

📕 Список литературы

🖼 Скриншоты