Тема: Учет и анализ основных средств в сельскохозяйственных организациях (на примере ООО «Аграрная Группа»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы учета и анализа основных средств в

сельскохозяйственных организациях 9

1.1 Понятие и экономическая сущность основных

средств 9

1.2 Особенности учета основных средств в сельскохозяйственных

организациях 15

1.3 Особенности анализа основных средств в сельскохозяйственных

организациях 35

2 Организация учета и анализа основных средств в ООО «Аграрная Группа» 43

2.1 Организационно-экономическая характеристика ООО «Аграрная

Группа» 43

2.2 Организация и ведение учета основных средств в ООО «Аграрная

Группа» 55

2.3 Анализ состояния и эффективности использования основных средств в

ООО «Аграрная Группа» 65

2.4 Применение информационных технологий для ведения бухгалтерского

учета и проведения анализа в ООО «Аграрная группа» 73

2.5 Совершенствование учета и анализа основных средств в ООО «Аграрная

Группа» 75

Заключение 80

Список используемых источников 863

Приложения 89

📖 Введение

В связи с этим особую актуальность приобретает эффективное и рациональное использование основных средств, оптимизация организации их учета, достоверное и доступное для заинтересованных пользователей раскрытие информации о них в бухгалтерской (финансовой) отчетности сельскохозяйственных организаций.

Неотъемлемым условием осуществления финансово-хозяйственной деятельности является обеспечение сельскохозяйственной организации необходимыми основными средствами. В условиях санкций повышается потребность в финансировании деятельности сельскохозяйственных организаций, в связи с чем первостепенную важность приобретает актуальное и адекватное представление информации об основных средствах в бухгалтерской (финансовой) отчётности сельскохозяйственных организаций.

Учет основных средств является одним из важнейших сегментов бухгалтерского учета. Основными задачами бухгалтерского учета основных средств в сельскохозяйственных организациях являются:

- контроль за наличием и сохранностью основных средств с момента приобретения их и до момента выбытия;

- контроль за рациональным и эффективным проведением реконструкции, модернизации и ремонтом основных средств;

- контроль за эффективным использованием основных средств;

- обобщение данных для раскрытия в бухгалтерской (финансовой) отчетности организации информации о наличии и движении основных средств.

Указанные задачи решают путем обеспечения рациональной организации учета наличия и движения основных средств, оптимизации амортизационных отчислений и затрат на ремонт основных средств.

В условиях жесткой конкуренции, постоянного изменения внешних и внутренних факторов, оказывающих влияние на функционирование сельскохозяйственной организации, повышается роль анализа основных средств. Анализ позволяет оценить эффективность использования основных средств, выявить резервы для ее повышения и оценить вероятные риски.

Повышение эффективности использования основных средств обеспечивает увеличение объема производства без дополнительных инвестиций; снижение уровня морального износа оборудования и себестоимости продукции.

Достоверное представление о роли основных средств в технологическом процессе сельскохозяйственной организации, факторах, влияющих на использование основных средств, позволяет выявить направления повышения эффективности использования основных средств, обеспечивая при этом сокращение издержек производства и рост производительности труда. Указанные обстоятельства обуславливают актуальность выбранной темы выпускной квалификационной работы.

Целью работы является разработка рекомендаций по совершенствованию учёта и анализа основных средств в сельскохозяйственных организациях.

В соответствии с целью выпускной квалификационной работы были сформулированы следующие задачи:

1. Рассмотреть теоретические основы бухгалтерского учёта и анализа основных средств в сельскохозяйственных организациях;

2. Охарактеризовать финансово-экономическую деятельность ООО «Аграрная Группа»;

3. Рассмотреть особенности бухгалтерского учёта основных средств в ООО «Аграрная Группа»;

4. Провести анализ эффективности использования основных средств ООО «Аграрная Группа»;

5. Сформулировать предложения по совершенствованию аналитического учета основных средств в ООО «Аграрная Группа».

Объектом исследования в данной работе является сельскохозяйственная организация ООО «Аграрная группа».

Предметом исследования выступают особенности учета и анализа основных средств в сельскохозяйственных организациях.

Теоретической основой написания выпускной квалификационной работы явились нормативные и законодательные акты, учебная и монографическая литература, а также публикации периодической литературы, раскрывающие проблемные и методические вопросы, касающиеся выбранной темы.

Для эффективного решения поставленных задач в работе были использованы следующие методы исследования: монографический, экономико-математический, абстрактно-логический, расчётно-конструктивный, синтеза, анализ.

✅ Заключение

Для начисления амортизации основных средств организацией используется линейный метод. При этом основные средства не объединяются по амортизационным группам, используются устаревшие нормы амортизационных отчислений, что является недостатком бухгалтерского учета, поскольку приводит к искажению информации, неправильному отнесению сумм начисленной амортизации на затраты, и, как следствие, - неправильному исчислению себестоимости продукции. Следует отметить, что предлагаемый метод ускоренной амортизации позволяет в более короткие сроки перенести стоимость используемых основных средств на производственные затраты, что позволит организации аккумулировать средства для замены и обновления основных средств.

Изменение способа начисления амортизации в бухгалтерском учете не окажет влияние на величину единого сельскохозяйственного налога, подлежащего уплате в бюджет.

Особенно выгодным является приобретение движимого имущества в лизинг. В этом случае, когда предмет лизинга находится на балансе лизингодателя, лизингополучателю не требуется оплачивать налоги на имущество и другие отчисления в бюджет РФ. В этом случае формально объект находится в собственности лизингодателя, который и осуществляет все необходимые выплаты. При лизинговом приобретении имущества применяются повышенные коэффициенты амортизации. Кроме выгоды в сравнении с различными видами банковского кредита, такое вид отсроченного платежа позволяет не только сохранить денежные средства за счёт отсутствия переплат, но и осуществить ускоренную амортизацию технического имущество с повышающим коэффициентом «3». В лизинговое использование возможна передача любых неупотребляемых объектов за исключением земельных участков.

Из результатов проведенного анализа основных средств ООО «Аграрная Группа» следует, что уровень износа основных средств очень высок. В силу этого возникает потребность использования новых классификационных признаков группировки основных средств: по уровню самортизированности - на амортизируемые и самортизированные и по уровню пригодности к эксплуатации - на пригодные и не пригодные к использованию. В связи с этим, считаем необходимым выделение в аналитическом учете объектов основных средств соответствующих классификационных групп.

Предлагается ввести в рабочий план организации дополнительные аналитические счета:

- 01-1.3.1.1 «Машины и оборудование амортизируемые, пригодные к использованию»;

- 01-1.3.1.2 «Машины и оборудование амортизируемые, не пригодные к использованию»;

- 01-1.3.2.1 «Машины и оборудование полностью самортизированные, пригодные к использованию»;

- 01-1.3.2.2 «Машины и оборудование полностью самортизированные, не пригодные к использованию»;

Указанные аналитические счета функционируют детализируют субсчет 01-1 «Основные средства, используемые в предпринимательской деятельности» но обладают большей информативность в рамках предлагаемых классификационных признаков. Перемещение отдельных объектов основных средств внутри субсчета 01-1 «Основные средства, используемые в предпринимательской деятельности» в соответствии с рекомендованными счетами аналитического учета будет осуществляться на основании акта на перевод объекта основных средств из одной категории в другую.

В результате внедрения предлагаемой методики бухгалтерского учета выбытия объектов основных средств в ООО «Аграрная Группа» повысится качество и информативность аналитического учета.

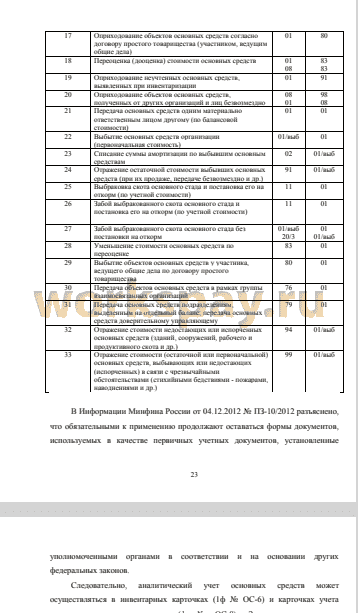

Аналогичным образом предлагается ввести дополнительные аналитические счета к субсчету 01-11 «Выбытие основных средств».

Предлагается вветси следующие аналитические счета:

- 01-11.1 «Выбытие основных средств в результате продажи»;

- 01-11.2 «Выбытие основных средств вследствие физического износа»;

- 01-11.3 «Выбытие основных средств вследствие морального износа»;

- 01-11.4 «Выбытие основных средств в результате безвозмездной передачи имущества»

- 01-11.5 «Выбытие основных средств в результате передачи в счет вклада в уставный капитал».

Использование указанных аналитических счетов позволит получать детализированную информацию в отношении выбывающих объектов основных средств.

📕 Список литературы

🖼 Скриншоты